下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

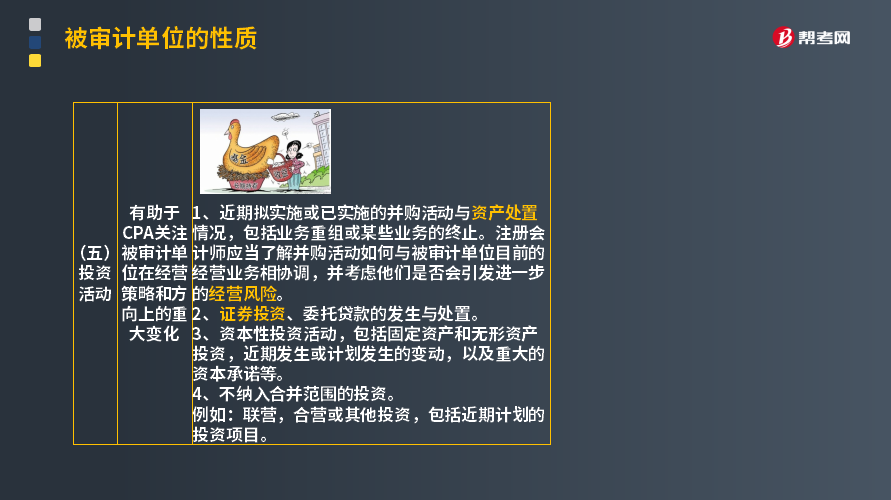

注冊會計師需要了解被審計單位的哪些投資活動?

目的是有助于CPA關(guān)注被審計單位在經(jīng)營策略和方向上的重大變化。

了解的主要內(nèi)容:

1. 近期擬實施或已實施的并購活動與資產(chǎn)處置情況,包括業(yè)務(wù)重組或某些業(yè)務(wù)的終止。注冊會計師應(yīng)當了解并購活動如何與被審計單位目前的經(jīng)營業(yè)務(wù)相協(xié)調(diào),并考慮他們是否會引發(fā)進一步的經(jīng)營風險。

例如,被審計單位并購了一個新的業(yè)務(wù)部門,注冊會計師需要了解管理層如何管理這一新業(yè)務(wù),而新業(yè)務(wù)又如何與現(xiàn)有業(yè)務(wù)相結(jié)合,發(fā)揮協(xié)同優(yōu)勢,如何解決原有經(jīng)營業(yè)務(wù)與新業(yè)務(wù)在信息系統(tǒng)、企業(yè)文化等各方面的不一致。

2. 證券投資、委托貸款的發(fā)生與處置。

3. 資本性投資活動,包括固定資產(chǎn)和無形資產(chǎn)投資,近期發(fā)生或計劃發(fā)生的變動,以及重大的資本承諾等。

4. 不納入合并范圍的投資。

例如:聯(lián)營,合營或其他投資,包括近期計劃的投資項目。

254

254被審計單位存貨盤點結(jié)束前,注冊會計師應(yīng)當怎樣?:在被審計單位存貨盤點結(jié)束前,以確定所有應(yīng)納人盤點范圍的存貨是否均已盤點。②取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,注冊會計師應(yīng)當根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計單位最終的存貨盤點結(jié)果匯總記錄進行復(fù)核,確定盤點日與資產(chǎn)負債表日之間存貨的變動是否已得到恰當?shù)挠涗洝W詴嫀熆梢越Y(jié)合盤點日至財務(wù)報表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進行風險評估。

80

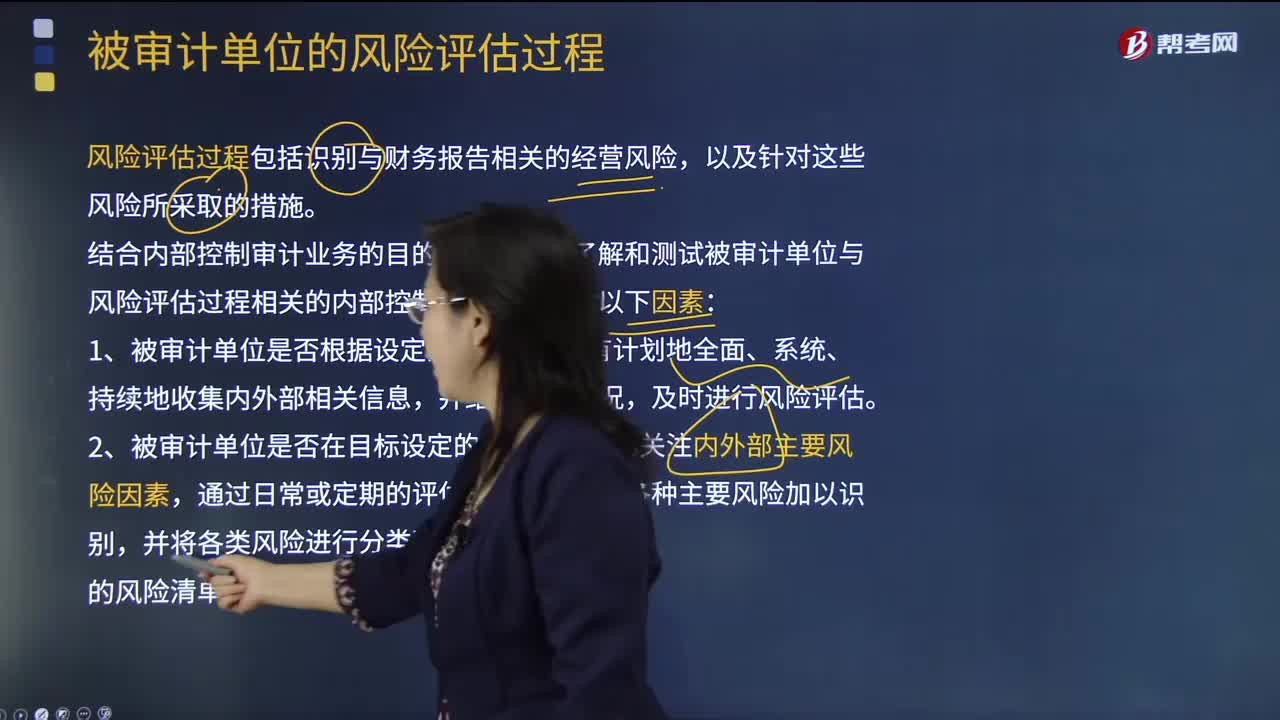

80注冊會計師在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,需考慮哪幾點因素?:注冊會計師在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,風險評估過程包括識別與財務(wù)報告相關(guān)的經(jīng)營風險,被審計單位需要有充分的內(nèi)部控制去識別來自外部環(huán)境的風險,充分且適當?shù)娘L險評估過程應(yīng)當包括對重大風險的估計,在了解和測試被審計單位與風險評估過程相關(guān)的內(nèi)部控制時,3、被審計單位是否在風險識別的基礎(chǔ)上,被審計單位在進行風險分析時。

137

137注冊會計師審計特點是什么?:一、審計獨立性。審計獨立性是審計人員對被審單位保持精神上的獨立和實質(zhì)上的獨立。是審計工作的基本原則之一,指審計人員在執(zhí)行審計工作中,自由地客觀地收集審計的證據(jù),謹慎地合理地對審計證據(jù)進行評價,二、審計權(quán)威性,審計權(quán)威性是審計機關(guān)在工作中的各種強制力和影響力。審計的權(quán)威性要得以實現(xiàn),首先要保證審計的獨立性。審計機關(guān)如不能獨立行使審計監(jiān)督權(quán),國家應(yīng)以各種法規(guī)形式明確審計機關(guān)的各種權(quán)力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料