下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅源泉扣繳后續(xù)管理與法律責(zé)任的內(nèi)容包括哪些?

根據(jù)《非居民企業(yè)所得稅源泉扣繳管理暫行辦法》(國稅發(fā)[2009]3號(hào))規(guī)定,后續(xù)管理和法律責(zé)任相關(guān)內(nèi)容如下:

一、后續(xù)管理

1. 主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立《扣繳企業(yè)所得稅管理臺(tái)賬》加強(qiáng)合同履行情況的跟蹤監(jiān)管,及時(shí)了解合同簽約內(nèi)容與實(shí)際履行中的動(dòng)態(tài)變化,監(jiān)控合同款項(xiàng)支付、代扣代繳稅款等情況。必要時(shí)應(yīng)查核企業(yè)相關(guān)賬簿,掌握股息、利息、租金、特許權(quán)使用費(fèi)、轉(zhuǎn)讓財(cái)產(chǎn)收益等支付和列支情況,特別是未實(shí)際支付但已計(jì)入成本費(fèi)用的利息、租金、特許權(quán)使用費(fèi)等情況,有無漏扣企業(yè)所得稅問題。

主管稅務(wù)機(jī)關(guān)應(yīng)根據(jù)備案合同資料、扣繳企業(yè)所得稅管理臺(tái)賬記錄、對(duì)外售付匯開具稅務(wù)證明等監(jiān)管資料和已申報(bào)扣繳稅款情況,核對(duì)辦理稅款清算手續(xù)。

師考試-稅法Ⅱ-后續(xù)管理與法律責(zé)任20200810092340420.jpg)

2. 主管稅務(wù)機(jī)關(guān)可根據(jù)需要對(duì)代扣代繳企業(yè)所得稅的情況實(shí)施專項(xiàng)檢查。

3. 稅務(wù)機(jī)關(guān)在企業(yè)所得稅源泉扣繳管理中,遇有需要向稅收協(xié)定締約對(duì)方獲取涉稅信息或告知非居民企業(yè)在中國境內(nèi)的稅收違法行為時(shí),可按照《國家稅務(wù)總局關(guān)于印發(fā)〈國際稅收情報(bào)交換工作規(guī)程〉的通知》(國稅發(fā)〔2006〕70號(hào))的規(guī)定辦理。

二、法律責(zé)任

1. 扣繳義務(wù)人未按照規(guī)定辦理扣繳稅款登記的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照《稅務(wù)登記管理辦法》(國家稅務(wù)總局令第36號(hào))第四十五條、第四十六條的規(guī)定處理。

轉(zhuǎn)讓股權(quán)的境內(nèi)企業(yè)未依法變更稅務(wù)登記的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照《稅務(wù)登記管理辦法》(國家稅務(wù)總局令第36號(hào))第四十二條的規(guī)定處理。

2. 扣繳義務(wù)人未按規(guī)定的期限向主管稅務(wù)機(jī)關(guān)報(bào)送《扣繳企業(yè)所得稅合同備案登記表》、合同復(fù)印件及相關(guān)資料,未按規(guī)定期限向主管稅務(wù)機(jī)關(guān)報(bào)送扣繳表,未履行扣繳義務(wù)不繳或者少繳已扣稅款或者應(yīng)扣未扣稅款,非居民企業(yè)未按規(guī)定期限申報(bào)納稅、不繳或者少繳應(yīng)納稅款的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照《稅收征管法》及其實(shí)施細(xì)則的有關(guān)規(guī)定處理。

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

339

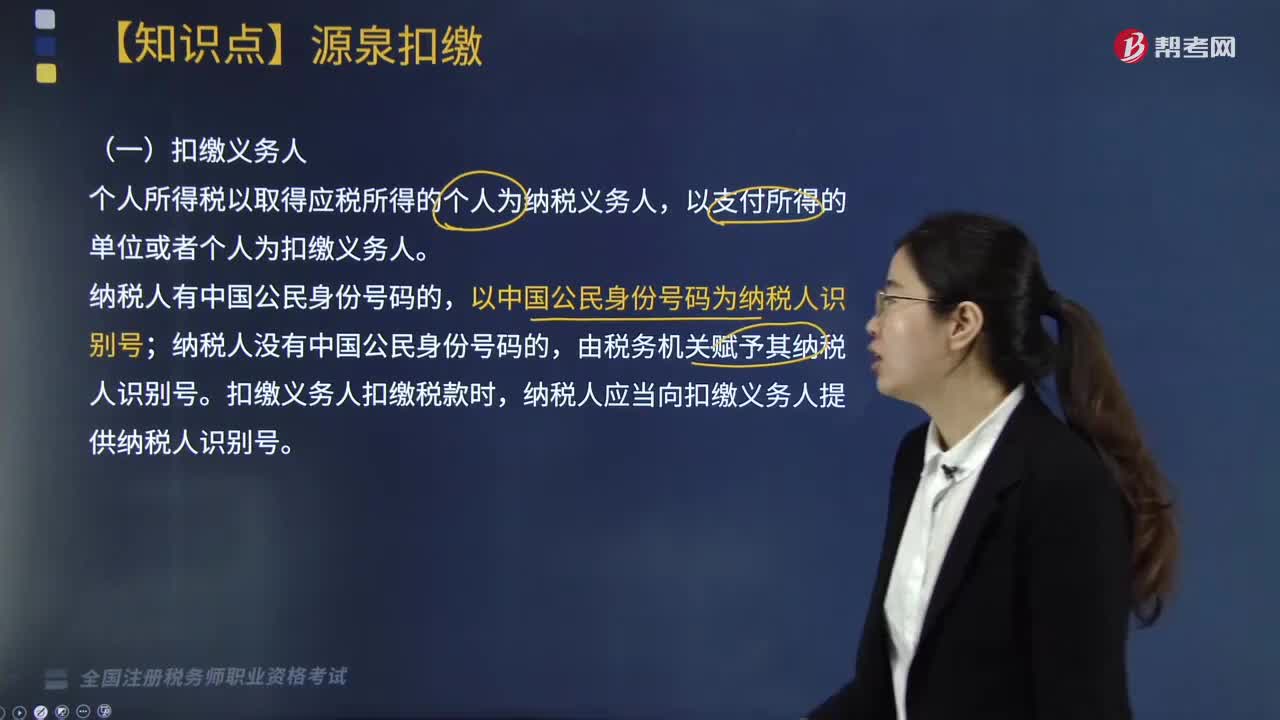

339什么是源泉扣繳?包括哪些內(nèi)容?:扣繳義務(wù)人依法履行代扣代繳稅款義務(wù),必須向納稅人開具稅務(wù)機(jī)關(guān)統(tǒng)一印制的代扣代收稅款憑證。但應(yīng)通過一定的形式告知納稅人已扣繳稅款。納稅人為持有完稅依據(jù)而向扣繳義務(wù)人索取代扣代收稅款憑證的,扣繳義務(wù)人向納稅人提供非正式扣稅憑證的,并向主管稅務(wù)機(jī)關(guān)報(bào)送《扣繳個(gè)人所得稅報(bào)告表》、代扣代收稅款憑證和包括每一納稅人姓名、單位、職務(wù)、收入、稅款等內(nèi)容的支付個(gè)人收入明細(xì)表,納稅人應(yīng)繳納的稅款由扣繳義務(wù)人補(bǔ)繳:

275

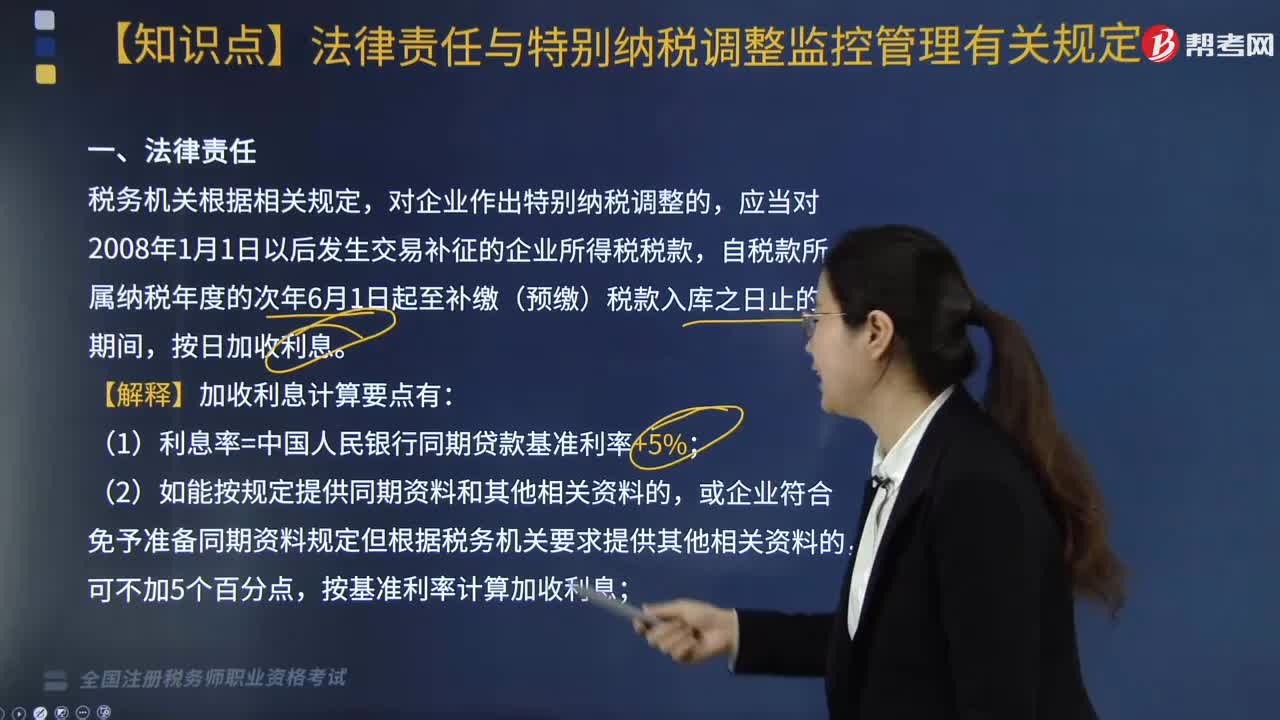

275企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?:企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定內(nèi)容如下:1. 稅務(wù)機(jī)關(guān)通過關(guān)聯(lián)申報(bào)審核、同期資料管理、前期監(jiān)控和后續(xù)跟蹤管理等特別納稅調(diào)整監(jiān)控管理手段發(fā)現(xiàn)納稅人存在特別納稅調(diào)整風(fēng)險(xiǎn)的,納稅人應(yīng)當(dāng)審核分析其關(guān)聯(lián)交易定價(jià)原則和方法等特別納稅調(diào)整事項(xiàng)的合理性,其自行補(bǔ)稅按照稅款所屬納稅年度中國人民銀行公布的與補(bǔ)稅期間同期的人民幣貸款基準(zhǔn)利率加收利息。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料