下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

稅法規(guī)定與會計規(guī)定出現(xiàn)差異時該怎么處理?

稅法規(guī)定與會計規(guī)定出現(xiàn)差異時,應(yīng)當依照稅收法律、行政法規(guī)的規(guī)定進行計算。

稅法規(guī)定與會計規(guī)定差異的處理是指在計算應(yīng)納稅所得額時,企業(yè)財務(wù)、會計處理辦法與稅收法律、行政法規(guī)的規(guī)定不一致的,應(yīng)當依照稅收法律、行政法規(guī)的規(guī)定計算,即企業(yè)在平時進行會計核算時,可以按會計制度的有關(guān)規(guī)定進行賬務(wù)處理,但在計算應(yīng)納稅所得額和申報納稅時,對稅法規(guī)定和會計制度規(guī)定有差異的,要按稅法規(guī)定進行納稅調(diào)整。

1. 企業(yè)不能提供完整、準確的收入及成本、費用憑證,不能正確計算應(yīng)納稅所得額的, 由稅務(wù)機關(guān)核定其應(yīng)納稅所得額。

2. 企業(yè)依法清算時,以其清算終了后的清算所得為應(yīng)納稅所得額,按規(guī)定繳納企業(yè)所得稅。所謂清算所得,是指企業(yè)的全部資產(chǎn)可變現(xiàn)價值或者交易價格減除資產(chǎn)凈值、清算費用以及相關(guān)稅費等后的余額。

投資方企業(yè)從被清算企業(yè)分得的剩余資產(chǎn),其中相當于從被清算企業(yè)累計未分配利潤和累計盈余公積中應(yīng)當分得的部分,應(yīng)當確認為股息所得;剩余資產(chǎn)減除上述股息所得后的余額,超過或者低于投資成本的部分,應(yīng)當確認為投資資產(chǎn)轉(zhuǎn)讓所得或者損失。

3. 企業(yè)應(yīng)納稅所得額是根據(jù)稅收法規(guī)計算出來的,它在數(shù)額上與依據(jù)財務(wù)會計制度計算的利潤總額往往不一致。因此,稅法規(guī)定:對企業(yè)按照有關(guān)財務(wù)會計規(guī)定計算的利潤總額,要按照稅法的規(guī)定進行必要調(diào)整后,才能作為應(yīng)納稅所得額計算繳納所得稅。

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

364

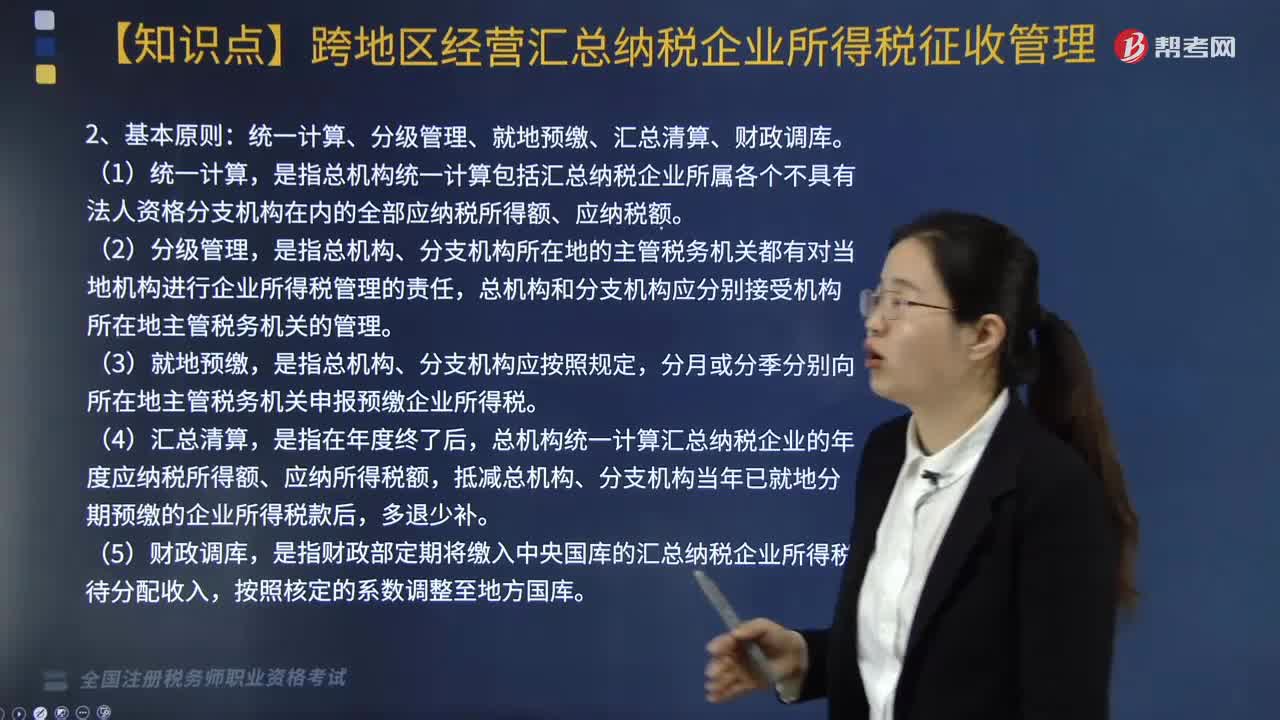

364跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理包括哪些?:根據(jù)《跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理辦法》相關(guān)規(guī)定,統(tǒng)一計算、分級管理、就地預(yù)繳、匯總清算、財政調(diào)庫。是指總機構(gòu)統(tǒng)一計算包括匯總納稅企業(yè)所屬各個不具有法人資格分支機構(gòu)在內(nèi)的全部應(yīng)納稅所得額、應(yīng)納稅額。總機構(gòu)統(tǒng)一計算匯總納稅企業(yè)的年度應(yīng)納稅所得額、應(yīng)納所得稅額,抵減總機構(gòu)、分支機構(gòu)當年已就地分期預(yù)繳的企業(yè)所得稅款后,各分支機構(gòu)根據(jù)分攤稅款就地辦理繳庫或退庫;

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標準是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標準是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料