下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅中的工資薪金支出包括哪些?根據(jù)《企業(yè)所得稅法實(shí)施條例》第三十四條規(guī)定:企業(yè)發(fā)生的合理的工資、薪金支出,準(zhǔn)予扣除,包括基本工資、獎(jiǎng)金、津貼、補(bǔ)貼、年終加薪、加班工資,以及與員工任職或者受雇有關(guān)的其他支出。

1. 工資、薪金,是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動(dòng)報(bào)酬。

2. “合理的工資、薪金”,是指企業(yè)按照股東大會(huì)、董事會(huì)、薪酬委員會(huì)或相關(guān)管理機(jī)構(gòu)制定的工資、薪金制度規(guī)定實(shí)際發(fā)放給員工的工資、薪金。稅務(wù)機(jī)關(guān)在對(duì)工資、薪金進(jìn)行合理性確認(rèn)時(shí),可按以下原則掌握:

(1)企業(yè)制定了較為規(guī)范的員工工資、薪金制度;

(2)企業(yè)所制定的工資、薪金制度符合行業(yè)及地區(qū)水平;

(3)企業(yè)在一定時(shí)期所發(fā)放的工資、薪金是相對(duì)固定的,工資、薪金的調(diào)整是有序進(jìn)行的;

(4)企業(yè)對(duì)實(shí)際發(fā)放的工資、薪金,已依法履行了代扣代繳個(gè)人所得稅義務(wù);

(5)有關(guān)工資、薪金的安排,不以減少或逃避稅款為目的。

3. 屬于國(guó)有性質(zhì)的企業(yè),其工資、薪金,不得超過(guò)政府有關(guān)部門給予的限定數(shù)額;超過(guò)部分,不得計(jì)入企業(yè)工資、薪金總額,也不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。

4. 企業(yè)因雇用季節(jié)工、臨時(shí)工、實(shí)習(xí)生、返聘離退休人員以及接受勞務(wù)派遣用工所實(shí)際發(fā)生的費(fèi)用,應(yīng)區(qū)分為工資薪金支出和職工福利費(fèi)支出,并按規(guī)定在企業(yè)所得稅前扣除。其中屬于工資薪金支出的,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。

5. 企業(yè)接受外部勞務(wù)派遣用工所實(shí)際發(fā)生的費(fèi)用,應(yīng)分兩種情況按規(guī)定在稅前扣除:按照協(xié)議(合同)約定直接支付給勞務(wù)派遣公司的費(fèi)用,應(yīng)作為勞務(wù)費(fèi)支出;直接支付給員工個(gè)人的費(fèi)用,應(yīng)作為工資薪金支出和職工福利費(fèi)支出。其中屬于工資薪金支出的費(fèi)用,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。

6. 企業(yè)職工福利費(fèi)包括以下內(nèi)容:

(1)為職工衛(wèi)生保健、生活等發(fā)放或支付的各項(xiàng)現(xiàn)金補(bǔ)貼和非貨幣性福利,包括職工因公外地就醫(yī)費(fèi)用、暫未實(shí)行醫(yī)療統(tǒng)籌企業(yè)職工醫(yī)療費(fèi)用、職工供養(yǎng)直系親屬醫(yī)療補(bǔ)貼、職工療養(yǎng)費(fèi)用、自辦職工食堂經(jīng)費(fèi)補(bǔ)貼或未辦職工食堂統(tǒng)一供應(yīng)午餐支出、符合國(guó)家有關(guān)財(cái)務(wù)規(guī)定的供暖費(fèi)補(bǔ)貼、防暑降溫費(fèi)等。

(2)企業(yè)尚未分離的內(nèi)設(shè)集體福利部門所發(fā)生的設(shè)備、設(shè)施和人員費(fèi)用,包括職工食堂、職工浴室、理發(fā)室、醫(yī)務(wù)所、托兒所、療養(yǎng)院、集體宿舍等集體福利部門設(shè)備、設(shè)施的折舊、維修保養(yǎng)費(fèi)用以及集體福利部門工作人員的工資薪金、社會(huì)保險(xiǎn)費(fèi)、住房公積金、勞務(wù)費(fèi)等人工費(fèi)用。

(3)職工困難補(bǔ)助,或者企業(yè)統(tǒng)籌建立和管理的專門用于幫助、救濟(jì)困難職工的基金支出。

(4)離退休人員統(tǒng)籌外費(fèi)用,包括離休人員的醫(yī)療費(fèi)及離退休人員其他統(tǒng)籌外費(fèi)用。

(5)按規(guī)定發(fā)生的其他職工福利費(fèi),包括喪葬補(bǔ)助費(fèi)、撫恤費(fèi)、職工異地安家費(fèi)、獨(dú)生子女費(fèi)、探親假路費(fèi),以及符合企業(yè)職工福利費(fèi)定義但沒(méi)有包括在本通知各條款項(xiàng)目中的其他支出。

7. 企業(yè)福利性補(bǔ)貼支出稅前扣除。隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補(bǔ)貼,符合規(guī)定的合理工資、薪金支出條件,可作為企業(yè)發(fā)生的工資薪金支出,按規(guī)定在稅前扣除。

不能符合合理工資、薪金支出條件的福利性補(bǔ)貼作為規(guī)定的職工福利費(fèi)按規(guī)定計(jì)算限額稅前扣除。

8. 企業(yè)在年度匯算清繳結(jié)束前向員工實(shí)際支付的已預(yù)提匯繳年度工資薪金,準(zhǔn)予在匯繳年度按規(guī)定扣除。

371

371按“工作薪金所得”項(xiàng)目納稅與“勞務(wù)報(bào)酬所得”項(xiàng)目納稅都包括哪些?:按“工作薪金所得”項(xiàng)目納稅與“勞務(wù)報(bào)酬所得”項(xiàng)目納稅都包括哪些?

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

315

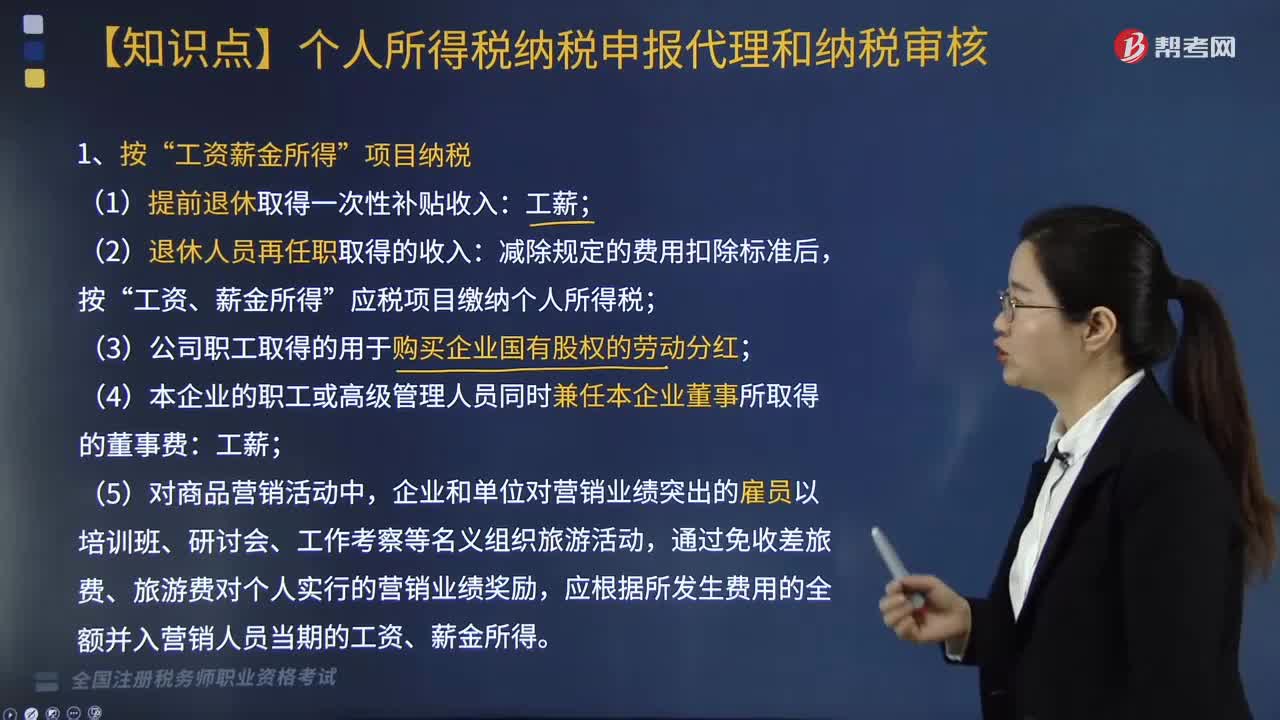

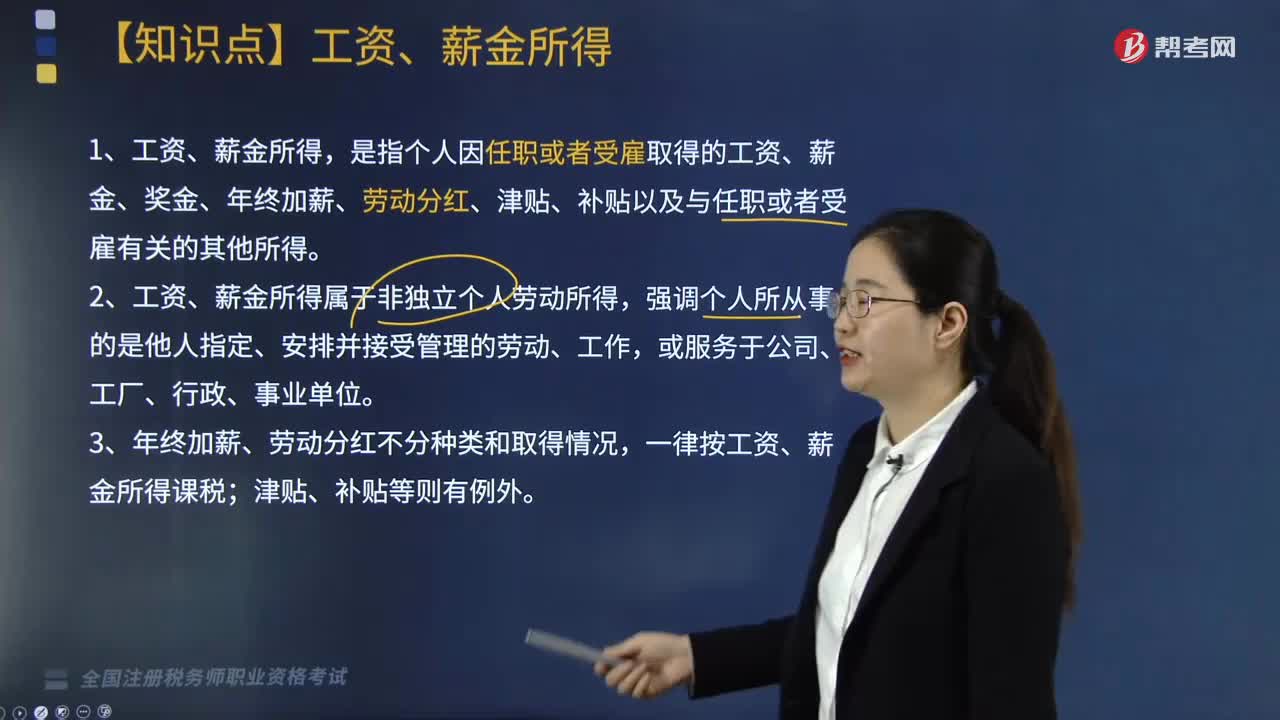

315個(gè)人所得稅中工資、薪金所得是指什么?:個(gè)人所得稅中工資、薪金所得是指什么?是指?jìng)€(gè)人因任職或者受雇取得的工資、薪金、獎(jiǎng)金、年終加薪、勞動(dòng)分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得。1. 工資、薪金所得屬于非獨(dú)立個(gè)人勞動(dòng)所得,一律按工資、薪金所得課稅;(2)執(zhí)行公務(wù)員工資制度未納入基本工資總額的補(bǔ)貼、津貼差額和家屬成員的副食品補(bǔ)貼;單位以誤餐補(bǔ)助名義發(fā)給職工的補(bǔ)助、津貼不包括在內(nèi)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料