下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是源泉扣繳?包括哪些內(nèi)容?

源泉扣繳是指以所得支付者為扣繳義務(wù)人,在每次向納稅人支付有關(guān)所得款項(xiàng)時(shí),代為扣繳稅款的做法。

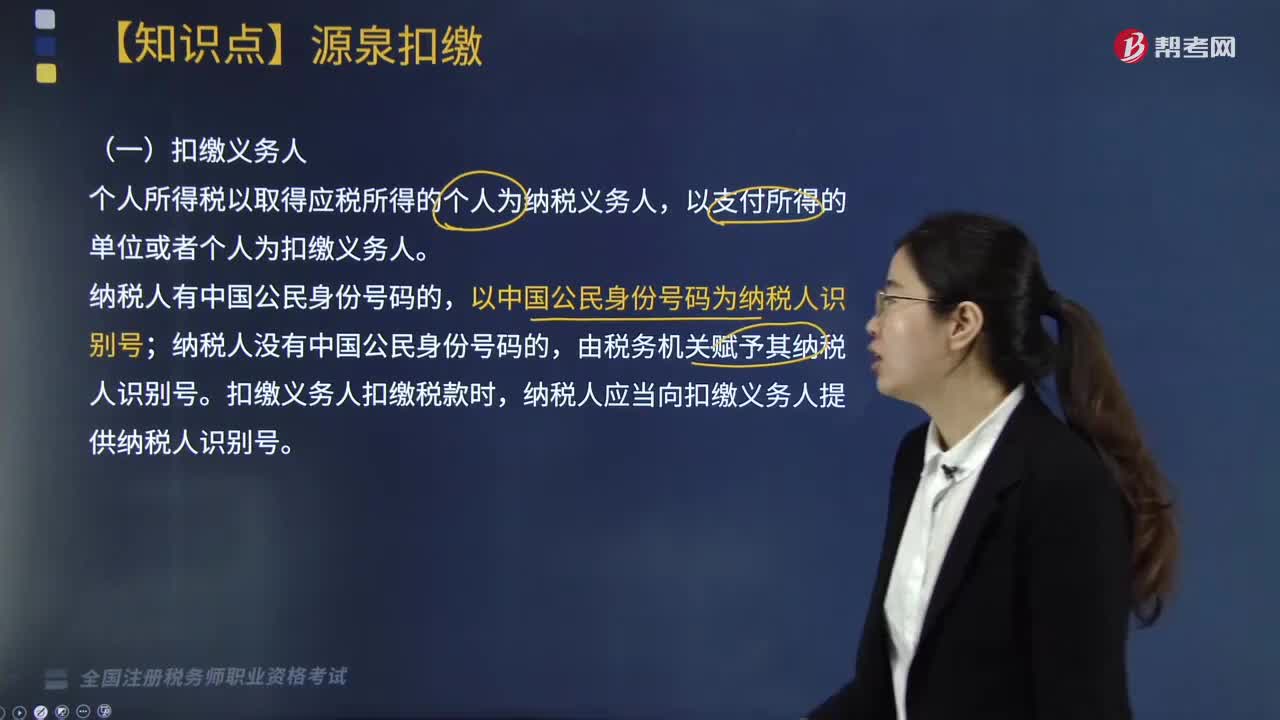

(一)扣繳義務(wù)人

個(gè)人所得稅以取得應(yīng)稅所得的個(gè)人為納稅義務(wù)人,以支付所得的單位或者個(gè)人為扣繳義務(wù)人。

納稅人有中國(guó)公民身份號(hào)碼的,以中國(guó)公民身份號(hào)碼為納稅人識(shí)別號(hào);納稅人沒(méi)有中國(guó)公民身份號(hào)碼的,由稅務(wù)機(jī)關(guān)賦予其納稅人識(shí)別號(hào)。扣繳義務(wù)人扣繳稅款時(shí),納稅人應(yīng)當(dāng)向扣繳義務(wù)人提供納稅人識(shí)別號(hào)。

(二)扣繳義務(wù)人的法定義務(wù)

1. 扣繳義務(wù)人在向個(gè)人支付應(yīng)納稅所得(包括現(xiàn)金支付、匯撥支付、轉(zhuǎn)賬支付和以有價(jià)證券、實(shí)物以及其他形式支付)時(shí),不論納稅人是否屬于本單位人員,均應(yīng)代扣代繳其應(yīng)納的個(gè)人所得稅稅款。扣繳義務(wù)人依法履行代扣代繳稅款義務(wù),納稅人不得拒絕。

【提示】扣繳義務(wù)人在扣繳稅款時(shí),必須向納稅人開(kāi)具稅務(wù)機(jī)關(guān)統(tǒng)一印制的代扣代收稅款憑證,并詳細(xì)注明納稅人姓名、工作單位、家庭住址和身份證或護(hù)照號(hào)碼(無(wú)上述證件的,可用其他能有效證明身份的證件)等個(gè)人情況。對(duì)工資、薪金所得和股息、利息、紅利所得等,因納稅人眾多、不便一一開(kāi)具代扣代收稅款憑證的,經(jīng)主管稅務(wù)機(jī)關(guān)同意,可不開(kāi)具,但應(yīng)通過(guò)一定的形式告知納稅人已扣繳稅款。納稅人為持有完稅依據(jù)而向扣繳義務(wù)人索取代扣代收稅款憑證的,扣繳義務(wù)人不得拒絕。扣繳義務(wù)人向納稅人提供非正式扣稅憑證的,納稅人可以拒收。

2. 扣繳義務(wù)人每月扣繳的稅款,應(yīng)當(dāng)在次月15日內(nèi)繳入國(guó)庫(kù),并向主管稅務(wù)機(jī)關(guān)報(bào)送《扣繳個(gè)人所得稅報(bào)告表》、代扣代收稅款憑證和包括每一納稅人姓名、單位、職務(wù)、收入、稅款等內(nèi)容的支付個(gè)人收入明細(xì)表,以及稅務(wù)機(jī)關(guān)要求報(bào)送的其他有關(guān)資料。

師考試-稅法Ⅱ-源泉扣繳20200813163103238.jpg)

(三)法律責(zé)任

1. 屬于2001年5月1日前發(fā)生的應(yīng)稅行為,如果納稅人拒絕履行納稅義務(wù),扣繳義務(wù)人應(yīng)當(dāng)及時(shí)報(bào)告稅務(wù)機(jī)關(guān)處理,并暫時(shí)停止支付其應(yīng)納稅所得額。否則,納稅人應(yīng)繳納的稅款由扣繳義務(wù)人補(bǔ)繳。同時(shí),扣繳義務(wù)人還要承擔(dān)應(yīng)扣未扣、應(yīng)收未收的稅款應(yīng)繳納的滯納金或罰款。扣繳義務(wù)人應(yīng)補(bǔ)繳的稅款按下列公式計(jì)算:

應(yīng)納稅所得額=(支付的收入額-費(fèi)用扣除標(biāo)準(zhǔn)-速算扣除數(shù))÷(1-稅率);

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)。

2. 屬于2001年5月1 日后發(fā)生的應(yīng)稅行為,按照《稅收征管法》進(jìn)行處理:扣繳義務(wù)人應(yīng)扣未扣、應(yīng)收而不收稅款的,由稅務(wù)機(jī)關(guān)向納稅人追繳稅款,對(duì)扣繳義務(wù)人處應(yīng)扣未扣、應(yīng)收未收稅款50%以上3倍以下的罰款;納稅人、扣繳義務(wù)人逃避、拒絕或者以其他方式阻撓稅務(wù)機(jī)關(guān)檢查的,由稅務(wù)機(jī)關(guān)責(zé)令改正,可以處10000元以下的罰款;情節(jié)嚴(yán)重的,處10000元以上50000元以下的罰款。

3. 扣繳義務(wù)人的法人代表(或單位主要負(fù)責(zé)人)、財(cái)會(huì)部門(mén)的負(fù)責(zé)人及具體辦理代扣代繳稅款的有關(guān)人員,共同對(duì)依法履行代扣代繳義務(wù)負(fù)法律責(zé)任。根據(jù)稅法規(guī)定,扣繳義務(wù)人有偷稅或者抗稅行為的,除依法追繳稅款、處以罰款(罰金)外,對(duì)情節(jié)嚴(yán)重的,還應(yīng)追究直接責(zé)任人的刑事責(zé)任。

(四)代扣代繳稅款的手續(xù)費(fèi)

稅務(wù)機(jī)關(guān)應(yīng)根據(jù)扣繳義務(wù)人所扣繳的稅款,付給2%的手續(xù)費(fèi),由扣繳義務(wù)人用于代扣代繳費(fèi)用開(kāi)支和獎(jiǎng)勵(lì)代扣代繳工作做得較好的辦稅人員。

132

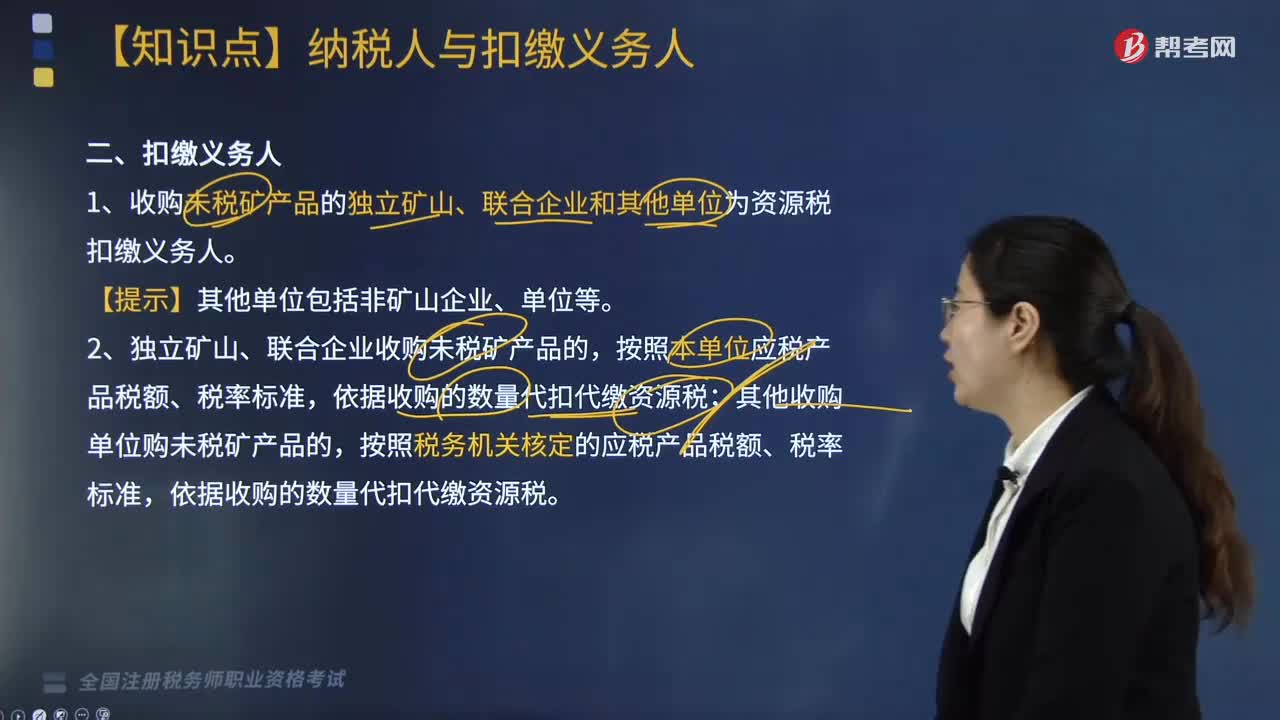

132資源稅的扣繳義務(wù)人有哪些?:1.收購(gòu)未稅礦產(chǎn)品的獨(dú)立礦山、聯(lián)合企業(yè)和其他單位為資源稅扣繳義務(wù)人。2.獨(dú)立礦山、聯(lián)合企業(yè)收購(gòu)未稅礦產(chǎn)品的,按照本單位應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購(gòu)的數(shù)量代扣代繳資源稅;按照稅務(wù)機(jī)關(guān)核定的應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購(gòu)的數(shù)量代扣代繳資源稅。【例題·單選題】下列企業(yè)既是增值稅納稅人又是資源稅納稅人的是( )。D. 在境外開(kāi)采有色金屬礦產(chǎn)品的企業(yè)

339

339什么是源泉扣繳?包括哪些內(nèi)容?:扣繳義務(wù)人依法履行代扣代繳稅款義務(wù),必須向納稅人開(kāi)具稅務(wù)機(jī)關(guān)統(tǒng)一印制的代扣代收稅款憑證。但應(yīng)通過(guò)一定的形式告知納稅人已扣繳稅款。納稅人為持有完稅依據(jù)而向扣繳義務(wù)人索取代扣代收稅款憑證的,扣繳義務(wù)人向納稅人提供非正式扣稅憑證的,并向主管稅務(wù)機(jī)關(guān)報(bào)送《扣繳個(gè)人所得稅報(bào)告表》、代扣代收稅款憑證和包括每一納稅人姓名、單位、職務(wù)、收入、稅款等內(nèi)容的支付個(gè)人收入明細(xì)表,納稅人應(yīng)繳納的稅款由扣繳義務(wù)人補(bǔ)繳:

164

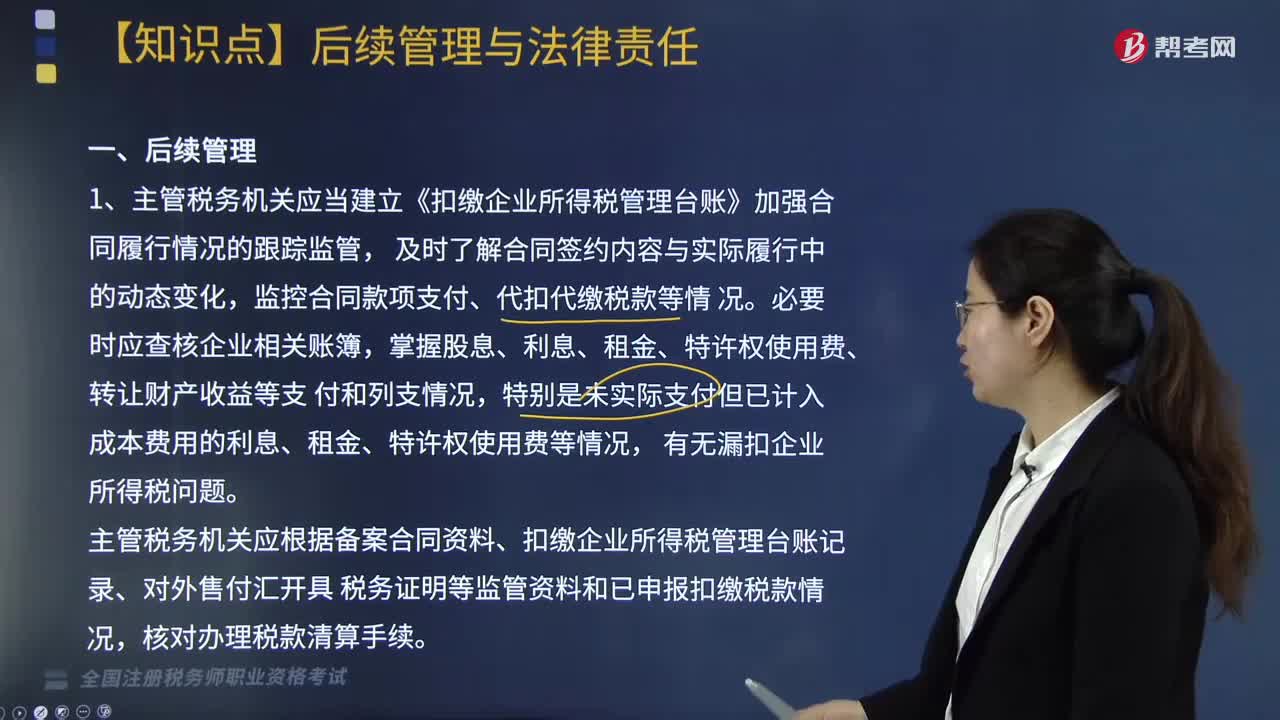

164企業(yè)所得稅源泉扣繳后續(xù)管理與法律責(zé)任的內(nèi)容包括哪些?:1. 主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立《扣繳企業(yè)所得稅管理臺(tái)賬》加強(qiáng)合同履行情況的跟蹤監(jiān)管,主管稅務(wù)機(jī)關(guān)應(yīng)根據(jù)備案合同資料、扣繳企業(yè)所得稅管理臺(tái)賬記錄、對(duì)外售付匯開(kāi)具稅務(wù)證明等監(jiān)管資料和已申報(bào)扣繳稅款情況。2. 主管稅務(wù)機(jī)關(guān)可根據(jù)需要對(duì)代扣代繳企業(yè)所得稅的情況實(shí)施專(zhuān)項(xiàng)檢查,1. 扣繳義務(wù)人未按照規(guī)定辦理扣繳稅款登記的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)按照《稅務(wù)登記管理辦法》(國(guó)家稅務(wù)總局令第36號(hào))第四十二條的規(guī)定處理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料