下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

不征稅收入是什么?是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應(yīng)納稅所得額組成部分的收入,不應(yīng)列為征收范圍的收入。國家為了扶持和鼓勵某些特定的項目,對企業(yè)取得的某些收入予以不征稅的特殊政策,促進經(jīng)濟的協(xié)調(diào)發(fā)展。

一、財政撥款

各級人民政府對納入預(yù)算管理的事業(yè)單位、社會團體等組織撥付的財政資金,但國務(wù)院和國務(wù)院財政、稅務(wù)主管部門另有規(guī)定的除外。

二、依法收取并納入財政管理的行政事業(yè)性收費、政府性基金

(1)支出規(guī)定:企業(yè)按照規(guī)定繳納的符合審批權(quán)限的政府性基金和行政事業(yè)性收費,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

(2)收入規(guī)定:收繳兩條線!

【提示】企業(yè)收取的各種基金、收費,計入當(dāng)年收入總額。上繳財政的作為不征稅收入,于上繳財政的當(dāng)年從收入總額中減除;未上繳財政的部分,不得減除。

三、國務(wù)院規(guī)定的其他不征稅收入

(1)企業(yè)取得的各類財政性資金,除屬于國家投資和資金使用后要求歸還本金的以外,均計入當(dāng)年收入總額。

(2)由國務(wù)院財政、稅務(wù)主管部門規(guī)定專項用途并經(jīng)國務(wù)院批準(zhǔn)的財政性資金,作為不征稅收入,計算應(yīng)納稅所得額時從收入總額中減除。

【提示】財政性資金:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息,以及其他各類財政專項資金,包括直接減免的增值稅和即征即退、先征后退、先征后返的各種稅收,但不包括企業(yè)按規(guī)定取得的出口退稅款。

【提示】專項用途財政性資金企業(yè)所得稅處理

①符合不征稅收入的財政性資金的條件:

A. 企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;

b. 財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

c. 企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算。

②不征稅收入用于支出所形成的費用,不得在計算應(yīng)納稅所得額時扣除;用于支出所形成的資產(chǎn),其計算的折舊、攤銷不得在計算應(yīng)納稅所得額時扣除。

③企業(yè)將符合條件的財政性資金作不征稅收入處理后,在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額;計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,允許在計算應(yīng)納稅所得額時扣除。

下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金,作為不征稅收入,應(yīng)同時符合的條件有( )。

A.企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件

B.資金使用的具體情況每年必須報上級主管部門備案

C.企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算

D.該資金不得用于資本性支出

E.財政部門對該資金有專門的資金管理辦法或具體管理要求

【答案】ACE

【解析】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應(yīng)納稅所得額時從收入總額中減除:

(1)企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;

(2)財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

(3)企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算。

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

364

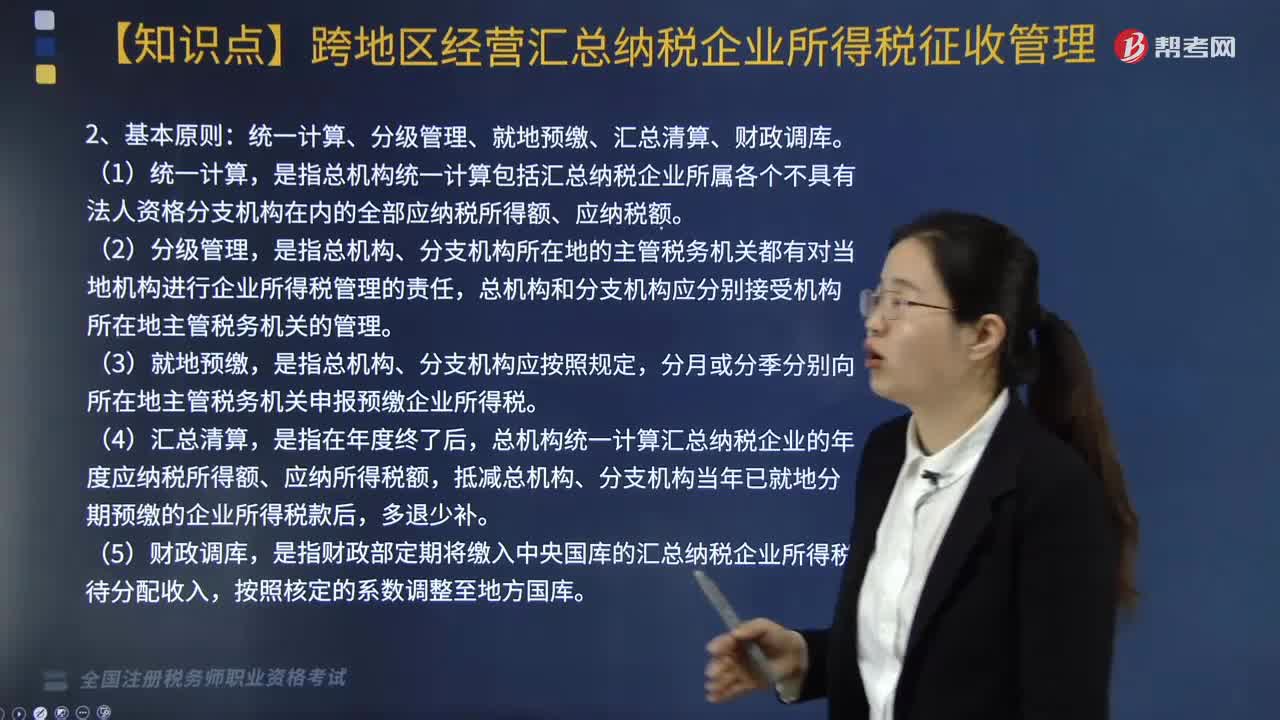

364跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理包括哪些?:根據(jù)《跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理辦法》相關(guān)規(guī)定,統(tǒng)一計算、分級管理、就地預(yù)繳、匯總清算、財政調(diào)庫。是指總機構(gòu)統(tǒng)一計算包括匯總納稅企業(yè)所屬各個不具有法人資格分支機構(gòu)在內(nèi)的全部應(yīng)納稅所得額、應(yīng)納稅額。總機構(gòu)統(tǒng)一計算匯總納稅企業(yè)的年度應(yīng)納稅所得額、應(yīng)納所得稅額,抵減總機構(gòu)、分支機構(gòu)當(dāng)年已就地分期預(yù)繳的企業(yè)所得稅款后,各分支機構(gòu)根據(jù)分?jǐn)偠惪罹偷剞k理繳庫或退庫;

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料