下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

境外所得的范圍和抵免辦法包括哪些?

根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》相關(guān)條例,居民企業(yè)來(lái)源于中國(guó)境外的應(yīng)稅所得及非居民企業(yè)在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所,取得發(fā)生在中國(guó)境外但與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的應(yīng)稅所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項(xiàng)所得依照《企業(yè)所得稅法》及其實(shí)施條例計(jì)算的應(yīng)納稅額;超過(guò)抵免限額的部分,可以在以后5個(gè)年度內(nèi),用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ)。

企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額。

其中境外所得的范圍和抵免辦法如下:

1. 納稅人境外所得的范圍:

(1)居民企業(yè)(包括按境外法律設(shè)立但實(shí)際管理機(jī)構(gòu)在中國(guó),被判定為中國(guó)稅收居民的企業(yè))可以就其取得的境外所得直接繳納和間接負(fù)擔(dān)的境外企業(yè)所得稅性質(zhì)的稅額進(jìn)行抵免。

(2)非居民企業(yè)(外國(guó)企業(yè))在中國(guó)境內(nèi)設(shè)立的機(jī)構(gòu)(場(chǎng)所)可以就其取得的發(fā)生在境外,但與其有實(shí)際聯(lián)系的所得直接繳納的境外企業(yè)所得稅性質(zhì)的稅額進(jìn)行抵免。

【提示】非居民企業(yè)在中國(guó)境內(nèi)分支機(jī)構(gòu)取得的發(fā)生于境外的所得所繳納的境外稅額,給予了與居民企業(yè)類似的稅額抵免待遇。對(duì)此類非居民給予的境外稅額抵免僅涉及直接抵免。

2. 抵免辦法:

師考試-稅法Ⅱ-境外所得的范圍和抵免辦法20200814100233640.jpg)

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

642

642征稅范圍包括哪些?:征稅范圍包括哪些?

168

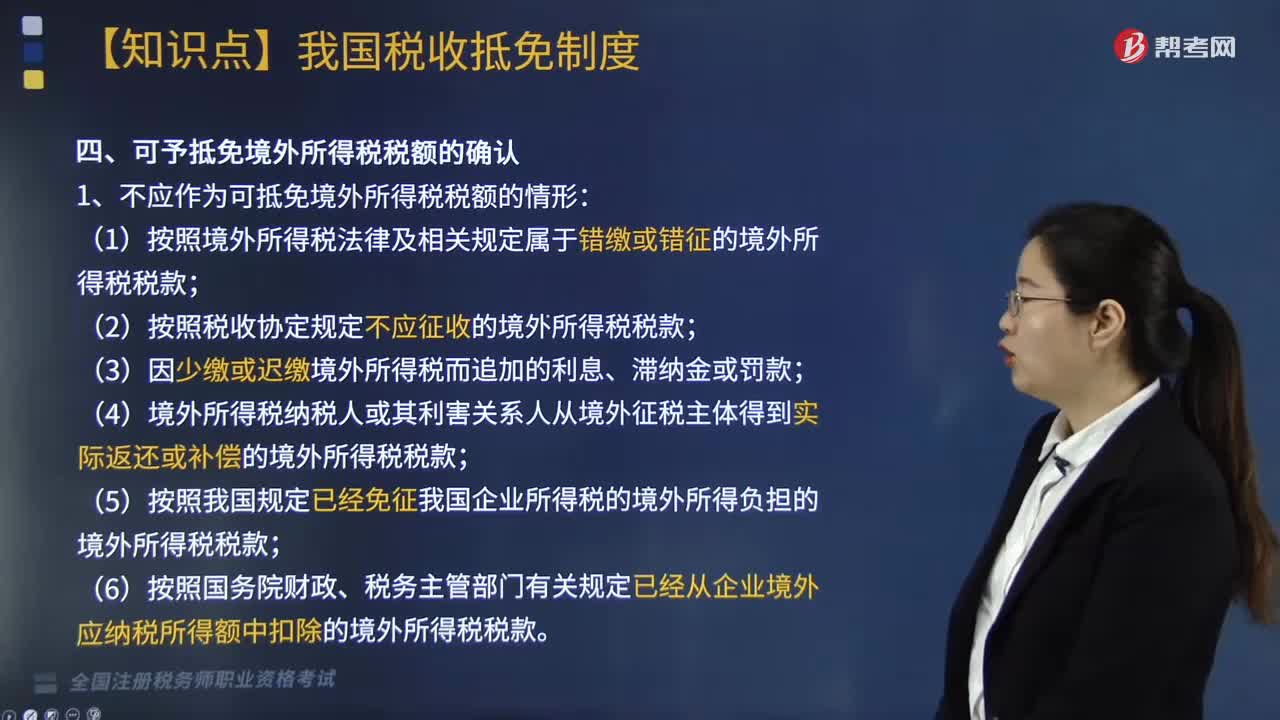

168可予抵免境外所得稅稅額如何確認(rèn)?:可予抵免境外所得稅稅額如何確認(rèn)?是指企業(yè)來(lái)源于中國(guó)境外的所得依照中國(guó)境外稅收法律以及相關(guān)規(guī)定應(yīng)當(dāng)繳納并已實(shí)際繳納的企業(yè)所得稅性質(zhì)的稅款。1. 不應(yīng)作為可抵免境外所得稅稅額的情形:(2)按照稅收協(xié)定規(guī)定不應(yīng)征收的境外所得稅稅款;(4)境外所得稅納稅人或其利害關(guān)系人從境外征稅主體得到實(shí)際返還或補(bǔ)償?shù)木惩馑枚惗惪睿唬?)按照我國(guó)規(guī)定已經(jīng)免征我國(guó)企業(yè)所得稅的境外所得負(fù)擔(dān)的境外所得稅稅款;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料