下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是股權(quán)再融資的配股權(quán)價值?

配股權(quán)價值:一般來說,老股東可以以低于配股前股票市價的價格購買所配發(fā)的股票,即配股權(quán)的執(zhí)行價格低于當(dāng)前股票價格,此時配股權(quán)是實(shí)值期權(quán),因此配股權(quán)具有價值。

配股是向原普通股股東按其持股比例,以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。

配股權(quán):指當(dāng)股份公司為增加公司股本而決定發(fā)行新的股票時,原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。

配股權(quán)實(shí)際上是一種短期的看漲期權(quán)。

每股股票配股權(quán)價值=(配股除權(quán)參考價-配股價格)/購買一股新股所需的股數(shù)

價值20200615150925386.png)

下面是注冊會計師考試的例題和考試真題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計算分析題】A公司采用配股的方式進(jìn)行融資。2010年3月21日為配股除權(quán)登記日,以公司2009年12月31日總股本100 000股為基數(shù),擬每10股配2股。配股價格為配股說明書公布前20個交易日公司股票收盤價平均值的5元/股的80%,即配股價格為4元/股。

假定在分析中不考慮新募集投資的凈現(xiàn)值引起的企業(yè)價值的變化,計算并分析:

①在所有股東均參與配股的情況下,配股后的每股價格;

②每一份優(yōu)先配股權(quán)的價值;

③是否參與配股將對股東財富的影響。

【答案】

(1)由于不考慮新投資的凈現(xiàn)值引起的企業(yè)價值的變化,配股后股票的價格應(yīng)等于配股除權(quán)價格。

配股后每股價格=(500 000+20 000×4)/(100 000+20 000)=4.833(元/股)。

(2)由于原有股東每擁有10份股票將得到2份配股權(quán),故為得到一股新股需要5份股票,因此

每份股票的配股權(quán)價值=(4.833-4)/5=0.167(元)。

(3)假設(shè)某股東擁有10 000股A公司股票,配股前價值50 000元。如果所有股東都行使了配股權(quán)參與配股:

股東參與配股投資額=4×2 000=8 000(元)

該股東配股后擁有股票總價值=4.833×12 000=58 000(元)

股東的財富沒有變化。

但如果該股東沒有參與配股:

配股后股票價格=(500 000+18 000×4)/(100 000+18 000)=4.847(元/股)

該股東配股后仍持有10 000股A公司股票,則:

股東配股后股票價值=4.847×10 000=48 470(元)

股東財富損失=50 000-48 470=1 530(元)

【2012年注冊會計師考試真題】配股是上市公司股權(quán)再融資的一種方式。下列關(guān)于配股的說法中,正確的是( )。

A.配股價格一般采取網(wǎng)上競價方式確定

B.配股價格低于市場價格,會減少老股東的財富

C.配股權(quán)是一種看漲期權(quán),其執(zhí)行價格等于配股價格

D.配股權(quán)價值等于配股后股票價格減配股價格

【答案】C

【解析】配股一般采取網(wǎng)上定價的方式,配股價格由主承銷商和發(fā)行人協(xié)商確定,選項A錯誤;配股權(quán)是一種看漲期權(quán),執(zhí)行價格等于配股價格,若配股價格低于市場價格,只能表明配股權(quán)是實(shí)值期權(quán),但不能判斷老古董財富的變化情況,所以選項B錯誤;配股權(quán)價值=(配股后股票價格-配股價格)/購買一股新股所需的認(rèn)股權(quán)數(shù),所以選項D錯誤。

【2016年注冊會計師考試真題】甲公司采用配股方式進(jìn)行融資,擬每10股配1股,配股前價格每股9.1元,配股價格每股8元,假設(shè)所有股東均參與配股,則配股除權(quán)價格是( )元。

A.1

B.10.01

C.8.8

D.9

【答案】D

【解析】配股除權(quán)價格=(配股前每股價格+配股價格×股份變動比例)/(1+股份變動比率)=(9.1+8×10%)/(1+10%)=9(元)。

18

18股權(quán)資本成本是什么?:股權(quán)資本成本是什么?股權(quán)資本成本是企業(yè)為取得和使用股權(quán)資本所要支付的代價,它包括為取得股權(quán)資本而發(fā)生的籌資費(fèi)用和股東所要求的投資報酬。

17

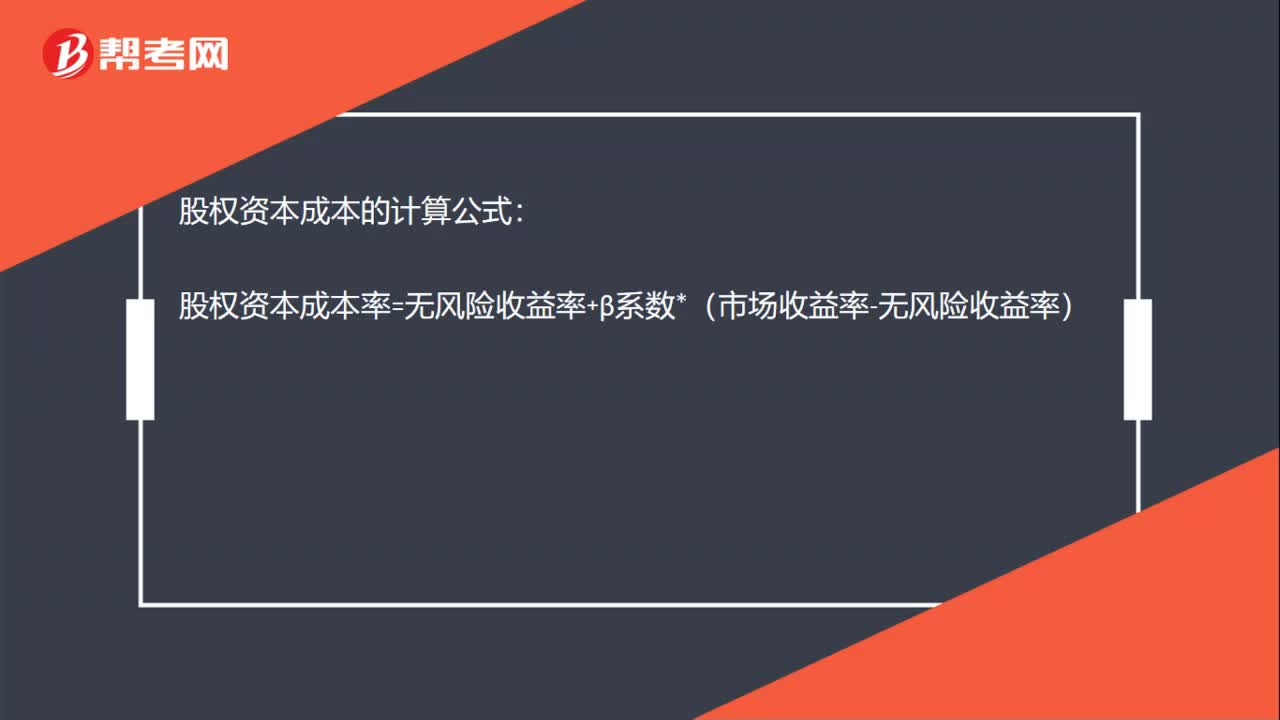

17股權(quán)資本成本的計算公式是什么?:股權(quán)資本成本的計算公式:股權(quán)資本成本率=無風(fēng)險收益率+β系數(shù)*(市場收益率-無風(fēng)險收益率)

178

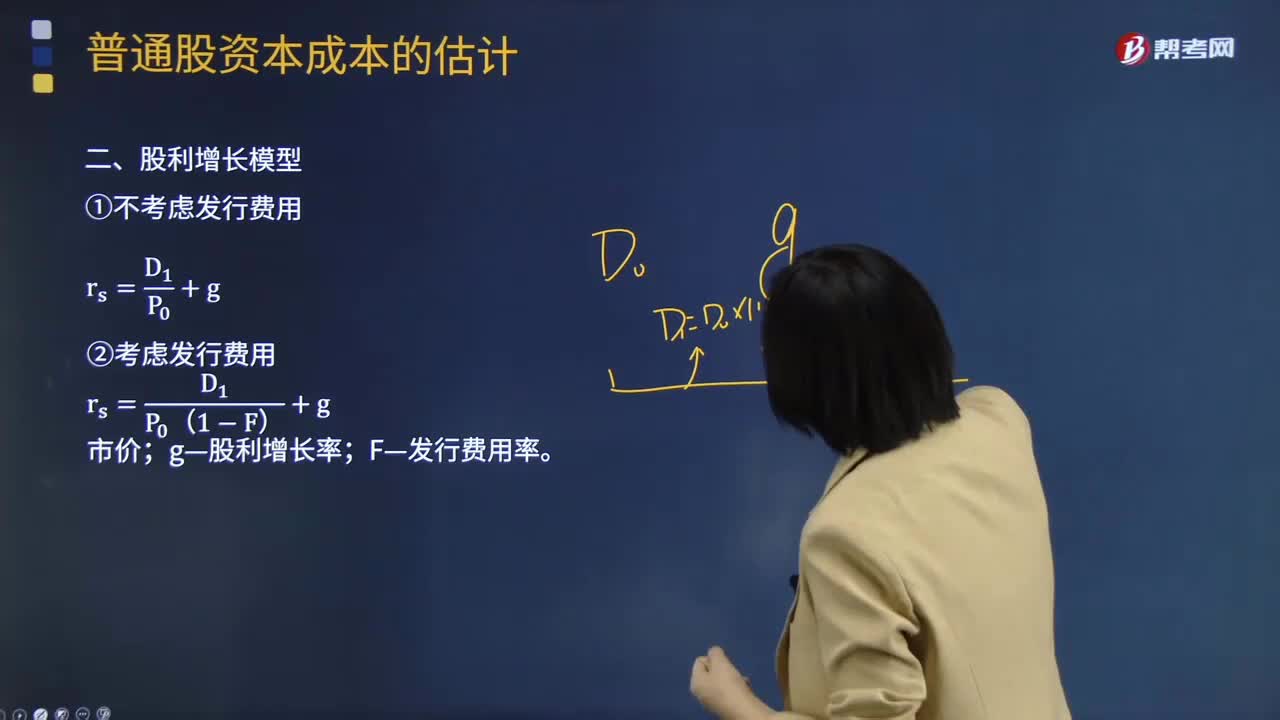

178股權(quán)資本成本的計算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價;g——股利增長率。使用股利增長模型的主要問題是估計長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費(fèi)用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計算公式則為:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料