下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

股權(quán)再融資對企業(yè)的影響有什么?

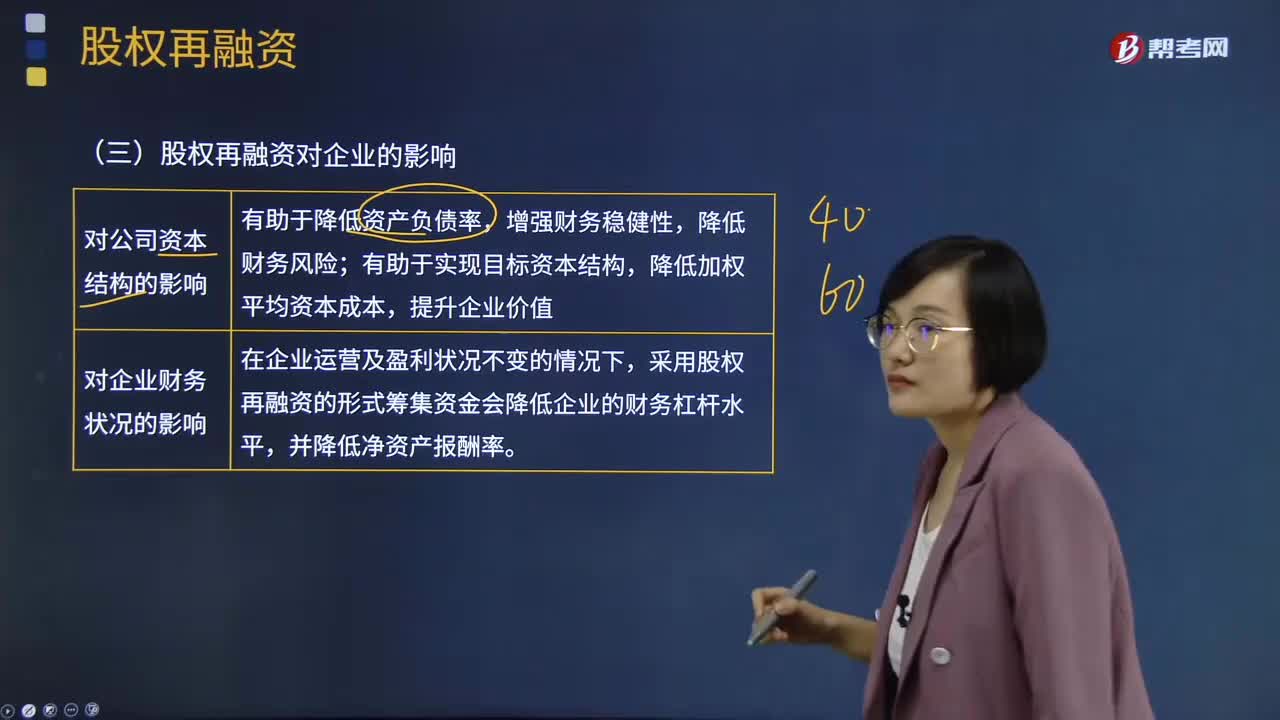

股權(quán)再融資是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。

股權(quán)再融資對公司資本結(jié)構(gòu)的影響:有助于降低資產(chǎn)負(fù)債率,增強(qiáng)財務(wù)穩(wěn)健性,降低財務(wù)風(fēng)險;有助于實現(xiàn)目標(biāo)資本結(jié)構(gòu),降低加權(quán)平均資本成本,提升企業(yè)價值。

股權(quán)再融資對企業(yè)財務(wù)狀況的影響:在企業(yè)運(yùn)營及盈利狀況不變的情況下,采用股權(quán)再融資的形式籌集資金會降低企業(yè)的財務(wù)杠桿水平,并降低凈資產(chǎn)報酬率。

再融資對企業(yè)的影響120200615163006371.png)

股權(quán)再融資對控制權(quán)的影響:

(1)配股:控股股東只要不放棄認(rèn)購的權(quán)利,就不會削弱控制權(quán)。

(2)公開增發(fā):由于會引入新的股東,股東的控制權(quán)受到增發(fā)認(rèn)購數(shù)量的影響。

(3)非公開增發(fā):若對財務(wù)投資者和戰(zhàn)略投資者增發(fā),一般不會對控股股東的控制權(quán)形成威脅;若面向控股股東的增發(fā)是為了收購其優(yōu)質(zhì)資產(chǎn)或?qū)崿F(xiàn)集團(tuán)整體上市則會增強(qiáng)控股股東對上市公司的控制權(quán)。

再融資對企業(yè)的影響220200615163018073.png)

【知識梳理】

再融資對企業(yè)的影響320200615163032331.png)

75

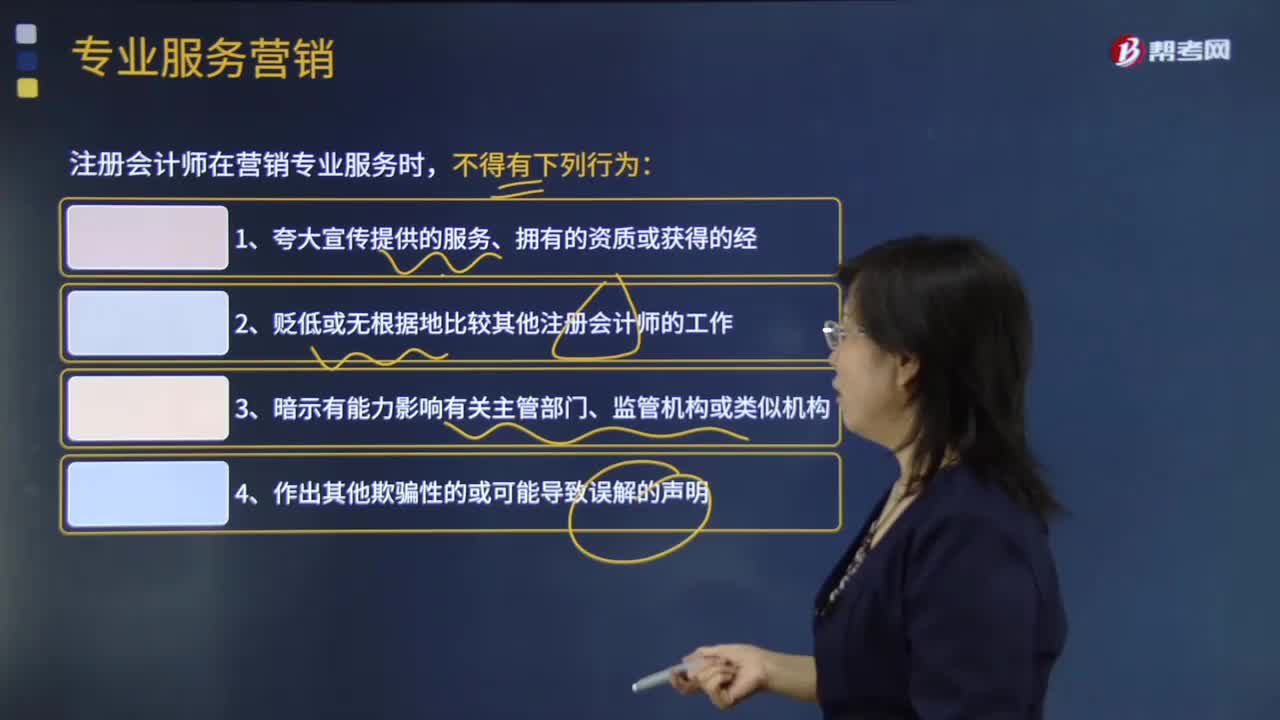

75注冊會計師專業(yè)服務(wù)營銷時可能對職業(yè)道德基本原則產(chǎn)生不利影響嗎?:注冊會計師專業(yè)服務(wù)營銷時可能對職業(yè)道德基本原則產(chǎn)生不利影響嗎?注冊會計師通過廣告或其他營銷方式招攬業(yè)務(wù),注冊會計師應(yīng)當(dāng)維護(hù)職業(yè)聲譽(yù),注冊會計師在營銷專業(yè)服務(wù)時,(2)貶低或無根據(jù)地比較其他注冊會計師的工作;(5)注冊會計師不得采用強(qiáng)迫、欺詐、利誘或騷擾等方式招攬業(yè)務(wù)。(6)注冊會計師不得對其能力進(jìn)行廣告宣傳以招攬業(yè)務(wù),客戶委托注冊會計師開展信息服務(wù)。注冊會計師將該業(yè)務(wù)介紹給一軟件公司。

186

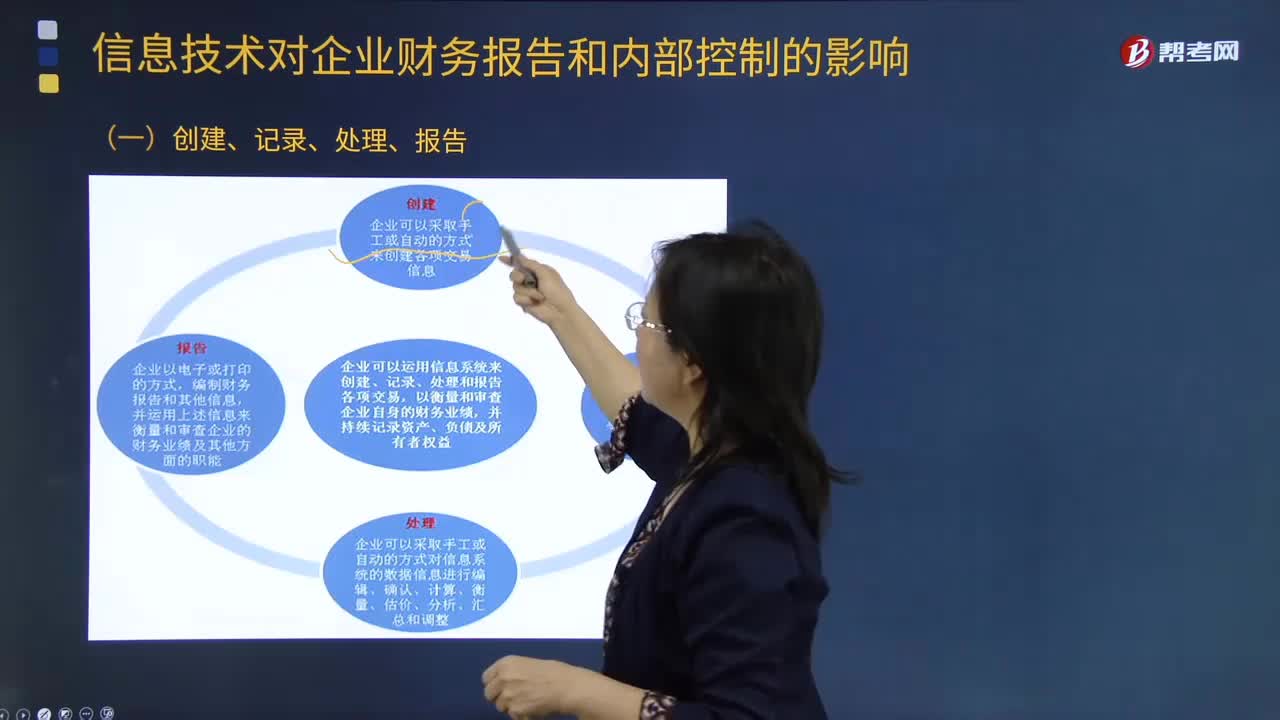

186信息技術(shù)對企業(yè)財務(wù)報告有什么影響?:信息技術(shù)對企業(yè)財務(wù)報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應(yīng)當(dāng)具有的功能(結(jié)合第7章第4節(jié)),1.識別和記錄全部授權(quán)交易;2. 及時、詳細(xì)記錄交易內(nèi)容,并在財務(wù)報告中對全部交易進(jìn)行適當(dāng)分類;并在財務(wù)報告中適當(dāng)體現(xiàn)相關(guān)價值;4.確定交易發(fā)生期間。并將交易記錄在適當(dāng)?shù)臅嬈陂g:5.將相關(guān)交易信息在財務(wù)報告中作適當(dāng)披露。

252

252股權(quán)再融資對企業(yè)的影響有什么?:股權(quán)再融資對企業(yè)的影響有什么?股權(quán)再融資是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。股權(quán)再融資對公司資本結(jié)構(gòu)的影響:股權(quán)再融資對企業(yè)財務(wù)狀況的影響:采用股權(quán)再融資的形式籌集資金會降低企業(yè)的財務(wù)杠桿水平,并降低凈資產(chǎn)報酬率。股權(quán)再融資對控制權(quán)的影響:控股股東只要不放棄認(rèn)購的權(quán)利,股東的控制權(quán)受到增發(fā)認(rèn)購數(shù)量的影響。若對財務(wù)投資者和戰(zhàn)略投資者增發(fā)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料