下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

帶你快速了解什么是資產(chǎn)負(fù)債表和利潤表?

利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。當(dāng)前國際上常用的利潤表格式有單步式和多步式兩種。資產(chǎn)負(fù)債表(the Balance Sheet)亦稱財務(wù)狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會計報表,資產(chǎn)負(fù)債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負(fù)債、股東權(quán)益"交易科目分為"資產(chǎn)"和"負(fù)債及股東權(quán)益"兩大區(qū)塊,在經(jīng)過分錄、轉(zhuǎn)帳、分類帳、試算、調(diào)整等等會計程序后,以特定日期的靜態(tài)企業(yè)情況為基準(zhǔn),濃縮成一張報表。其報表功用除了企業(yè)內(nèi)部除錯、經(jīng)營方向、防止弊端外,也可讓所有閱讀者于最短時間了解企業(yè)經(jīng)營狀況。

(一)資產(chǎn)負(fù)債表

是反映企業(yè)在某一特定日期的財務(wù)狀況的會計報表。

資產(chǎn)=負(fù)債+所有者權(quán)益

①資產(chǎn)負(fù)債表的理論依據(jù)

資產(chǎn)負(fù)債表的理論依據(jù)是資產(chǎn)=負(fù)債+所有者權(quán)益。

②資產(chǎn)負(fù)債表的基本結(jié)構(gòu)

資產(chǎn)負(fù)債表分為左右兩方,左邊為資產(chǎn),右邊為負(fù)債和所有者權(quán)益;兩方內(nèi)部按照各自的具體項目排列,資產(chǎn)各項目合計與負(fù)債和所有者權(quán)益各項目合計相等。

③資產(chǎn)負(fù)債表的作用

A. 報表的資產(chǎn)項目,說明了企業(yè)所擁有的各種經(jīng)濟(jì)資源及其分布。

B. 報表的負(fù)債項目,顯示了企業(yè)所負(fù)擔(dān)的債務(wù)的不同償還期限,可據(jù)以了解企業(yè)面臨的財務(wù)風(fēng)險。

C. 所有者權(quán)益項目,說明了企業(yè)投資者對本企業(yè)資產(chǎn)所持有的權(quán)益份額,可據(jù)以了解企業(yè)財務(wù)實力。

D. 可據(jù)以了解企業(yè)未來財務(wù)狀況,預(yù)測企業(yè)的發(fā)展前景。

(二)利潤表

利潤表是反映企業(yè)在一定期間的經(jīng)營成果及分配情況的報表。

①利潤表的理論基礎(chǔ)

利潤表的理論基礎(chǔ)是收入-費用=利潤(或虧損)。

②利潤表的基本結(jié)構(gòu)

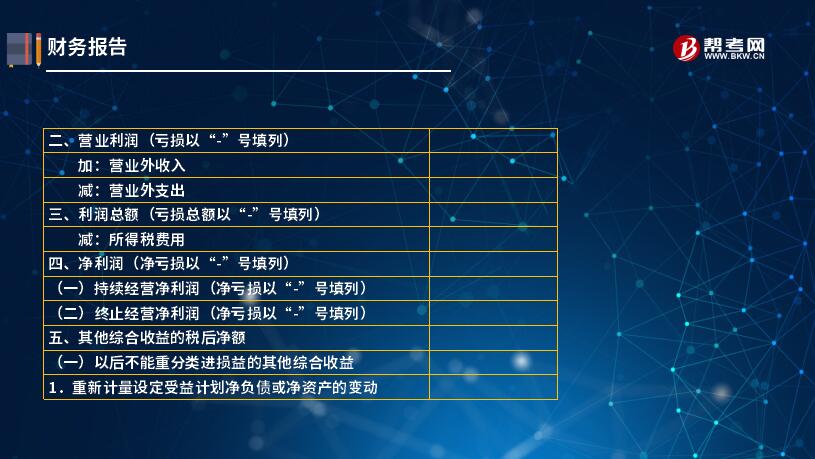

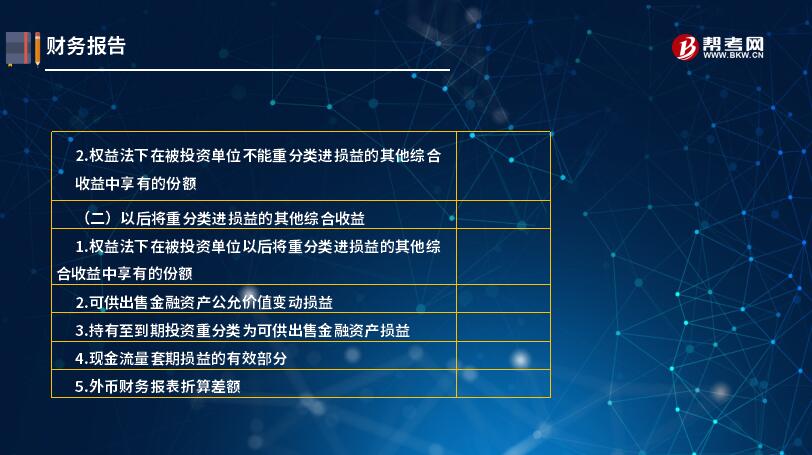

利潤表有單步式和多步式之分,多步驟的格式是:產(chǎn)品銷售收入減產(chǎn)品銷售成本、產(chǎn)品銷售費用、產(chǎn)品銷售稅金及附加,等于產(chǎn)品銷售利潤;再加其他業(yè)務(wù)利潤,減管理費用、財務(wù)費用,等于營業(yè)利潤;再加投資收益、營業(yè)外收入,減營業(yè)外支出,等于利潤總額;再減企業(yè)所得稅,等于凈利潤。

③利潤表的作用

A. 反映企業(yè)利潤總額的形成步驟,揭示利潤總額各構(gòu)成要素之間的內(nèi)在聯(lián)系。

B. 可以使報表使用者評價企業(yè)盈利狀況和工作成績。

C. 有利于報表使用者分析預(yù)測企業(yè)今后的盈利能力。

以環(huán)球公司利潤表為例:

修訂新增項目說明:

1. 新增“資產(chǎn)處置收益”行項目,反映企業(yè)出售劃分為持有待售的非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組時確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。債務(wù)重組中因處置非流動資產(chǎn)產(chǎn)生的利得或損失和非貨幣性資產(chǎn)交換產(chǎn)生的利得或損失也包括在本項目內(nèi)。

該項目應(yīng)根據(jù)在損益類科目新設(shè)置的“資產(chǎn)處置損益”科目的發(fā)生額分析填列;如為處置損失,以“-”號填列。

2. 新增“其他收益”行項目,反映計入其他收益的政府補(bǔ)助等。

該項目應(yīng)根據(jù)在損益類科目新設(shè)置的“其他收益”科目的發(fā)生額分析填列。

3. “營業(yè)外收入”行項目,反映企業(yè)發(fā)生的營業(yè)利潤以外的收益,主要包括債務(wù)重組利得、與企業(yè)日常活動無關(guān)的政府補(bǔ)助、盤盈利得、捐贈利得等。該項目應(yīng)根據(jù)“營業(yè)外收入”科目的發(fā)生額分析填列。

4. “營業(yè)外支出”行項目,反映企業(yè)發(fā)生的營業(yè)利潤以外的支出,主要包括債務(wù)重組損失、公益性捐贈支出、非常損失、盤虧損失、非流動資產(chǎn)毀損報廢損失等。該項目應(yīng)根據(jù)“營業(yè)外支出”科目的發(fā)生額分析填列。

5. 新增“(一)持續(xù)經(jīng)營凈利潤”和“(二)終止經(jīng)營凈利潤”

行項目,分別反映凈利潤中與持續(xù)經(jīng)營相關(guān)的凈利潤和與終止經(jīng)營相關(guān)的凈利潤;如為凈虧損,以“-”號填列。該兩個項目應(yīng)按照《企業(yè)會計準(zhǔn)則第42 號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》的相關(guān)規(guī)定分別列報。

405

405帶你快速了解什么是合并財務(wù)報表中的抵銷權(quán)益?:資本公積(期初金額+調(diào)整金額):商譽(yù)(合并成本-子公司可辨認(rèn)凈資產(chǎn)公允價值份額:長期股權(quán)投資(借方子公司所有者權(quán)益×母公司比例+商譽(yù)),(1)抵銷分錄中借方抵銷的子公司所有者權(quán)益金額就是子公司自購買日或者合并日,合并成本+子公司自購買日持續(xù)計算的調(diào)整后凈資產(chǎn)價值變動金額×母公司比例。下年長期股權(quán)投資=上年末抵銷數(shù)+下年子公司持續(xù)計算的調(diào)整后凈資產(chǎn)價值變動金額×母公司比例

501

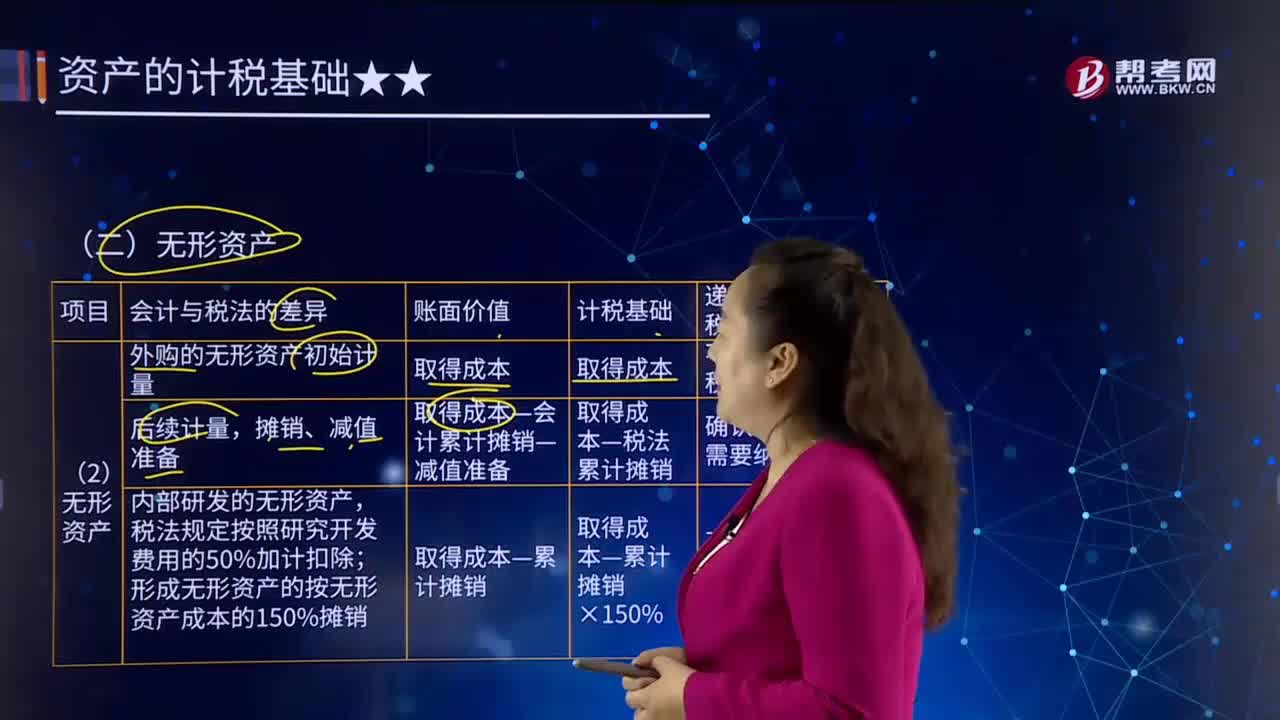

501帶你快速了解什么是無形資產(chǎn)?:無形資產(chǎn)(Intangible Assets)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,未形成無形資產(chǎn)計入當(dāng)期損益的,按照無形資產(chǎn)成本的150%攤銷。假定開發(fā)形成的無形資產(chǎn)在當(dāng)期期末已達(dá)到預(yù)定用途(尚未開始攤銷)。期末所形成無形資產(chǎn)的賬面價值為1 200萬元,不確認(rèn)遞延所得稅資產(chǎn)。

305

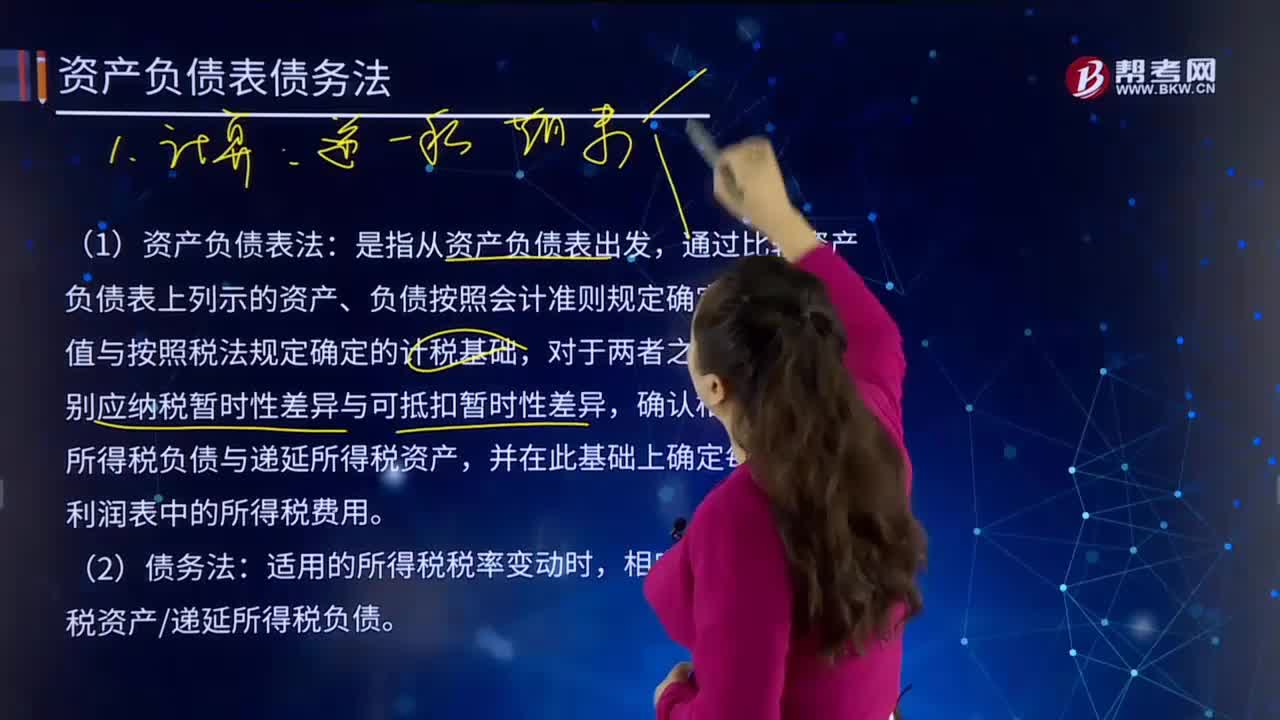

305帶你快速了解什么是資產(chǎn)負(fù)債表債務(wù)法?:資產(chǎn)負(fù)債表債務(wù)法是從暫時性差異產(chǎn)生的本質(zhì)出發(fā),分析暫時性差異產(chǎn)生的原因及其對期末資產(chǎn)負(fù)債表的影響。當(dāng)稅率變動或稅基變動時,遞延所得稅負(fù)債”遞延所得稅資產(chǎn)”首先確定資產(chǎn)負(fù)債表上期末遞延所得稅資產(chǎn)(負(fù)債),倒擠出利潤表項目當(dāng)期所得稅費用。(1)資產(chǎn)負(fù)債表法:通過比較資產(chǎn)負(fù)債表上列示的資產(chǎn)、負(fù)債按照會計準(zhǔn)則規(guī)定確定的賬面價值與按照稅法規(guī)定確定的計稅基礎(chǔ)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料