下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

資產(chǎn)的計稅基礎的定義是什么?

計稅基礎(Tax Basis)是2006年發(fā)布的《企業(yè)新會計準則》中提出的概念。它分為資產(chǎn)的計稅基礎、負債的計稅基礎兩類內(nèi)容。通俗的說,計稅基礎是指資產(chǎn)負債表日后,資產(chǎn)或負債在計算以后期間應納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應納稅的剩余金額。

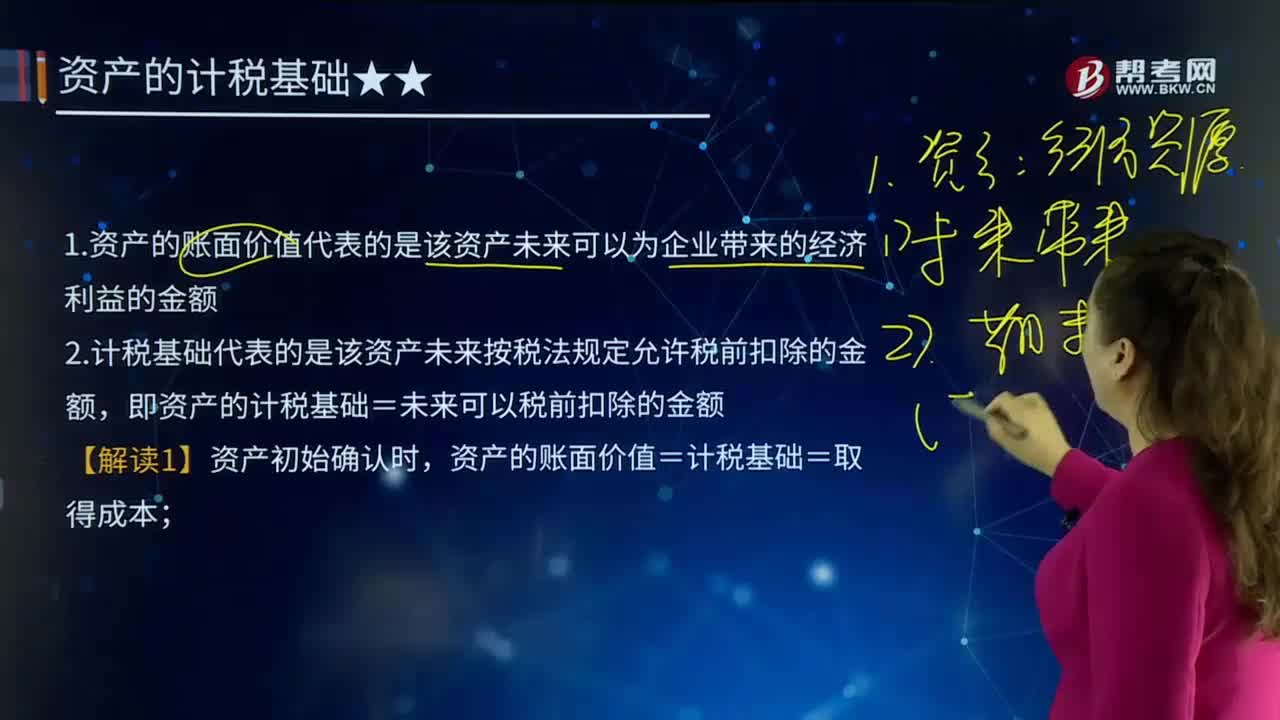

1.資產(chǎn)的賬面價值代表的是該資產(chǎn)未來可以為企業(yè)帶來的經(jīng)濟利益的金額

2.計稅基礎代表的是該資產(chǎn)未來按稅法規(guī)定允許稅前扣除的金額,即資產(chǎn)的計稅基礎=未來可以稅前扣除的金額

【解讀1】資產(chǎn)初始確認時,資產(chǎn)的賬面價值=計稅基礎=取得成本;

的計稅基礎的定義20200724154146093.png)

【解讀2】后續(xù)計量時,資產(chǎn)的賬面價值=成本—折舊或攤銷—減值準備,而資產(chǎn)的計稅基礎=取得成本—按稅法規(guī)定已在以前期間稅前扣除的金額。

3.資產(chǎn)的賬面價值與計稅基礎

(要按會計業(yè)務的內(nèi)容來分析賬面價值與計稅基礎的差異,而不是根據(jù)會計科目來記憶)

204

204注冊會計師中專家的定義是什么?:注冊會計師中專家的定義是什么?以協(xié)助注冊會計師獲取充分、適當?shù)膶徲嬜C據(jù)。【提示2】注冊會計師對發(fā)表審計意見獨立承擔責任,【例題·單選題】有關注冊會計師在審計報告中提及專家的工作,A.如果注冊會計師能夠?qū)<业墓ぷ鳙@取充分、適當?shù)膶徲嬜C據(jù),B.如果注冊會計師確定專家的工作不足以實現(xiàn)審計目的,可在無保留意見的審計報告中提及專家的工作,C.注冊會計師不應在無保留意見的審計報告中提及專家的工作。

644

644負債的計稅基礎的定義是什么?:負債的計稅基礎的定義是什么?負債計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵稅。負債的計稅基礎=賬面價值-未來可以稅前扣除的金額,代表的是未來不可以稅前扣除的金額。負債的計稅基礎就是站在稅法的角度看未來有沒有負債,負債的計稅基礎就是0。預計負債負債的賬面價值就是分錄里的金額,而稅法規(guī)定只有實際發(fā)生產(chǎn)品質(zhì)量問題的時候才可以往費用里記,也就是說負債的計稅基礎是0。

389

389資產(chǎn)的計稅基礎的定義是什么?:資產(chǎn)的計稅基礎的定義是什么?它分為資產(chǎn)的計稅基礎、負債的計稅基礎兩類內(nèi)容。資產(chǎn)或負債在計算以后期間應納稅所得額時,2.計稅基礎代表的是該資產(chǎn)未來按稅法規(guī)定允許稅前扣除的金額,即資產(chǎn)的計稅基礎=未來可以稅前扣除的金額;資產(chǎn)的賬面價值=計稅基礎=取得成本,資產(chǎn)的賬面價值=成本—折舊或攤銷—減值準備,而資產(chǎn)的計稅基礎=取得成本—按稅法規(guī)定已在以前期間稅前扣除的金額3.資產(chǎn)的賬面價值與計稅基礎

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料