下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

負債的計稅基礎的定義是什么?

負債計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵稅。其計算公式為:負債的計稅基礎=賬面價值-未來可以稅前扣除的金額,代表的是未來不可以稅前扣除的金額。

負債的計稅基礎就是站在稅法的角度看未來有沒有負債,就是未來能不能往費用里記,如果可以往費用里記就是沒有負債,負債的計稅基礎就是0。

舉個例子吧:預提產(chǎn)品質(zhì)量保證費用,預提的時候我們直接做:借:銷售費用貸:預計負債負債的賬面價值就是分錄里的金額,而稅法規(guī)定只有實際發(fā)生產(chǎn)品質(zhì)量問題的時候才可以往費用里記,也就是說負債的計稅基礎是0,這里也就產(chǎn)生的暫時性差異,由于負債的賬面價值大于計稅基礎所以確認遞延所得稅資產(chǎn)另外還可以這樣理解由于本期往費用里記了,但是實際納稅的時候不允許抵扣,所以要納稅調(diào)增,所以本期的應納稅所得額就多了,所以以后實際發(fā)生的時候就可以抵扣應交所得稅,所以確認遞延所得稅資產(chǎn)。

204

204注冊會計師中專家的定義是什么?:注冊會計師中專家的定義是什么?以協(xié)助注冊會計師獲取充分、適當?shù)膶徲嬜C據(jù)。【提示2】注冊會計師對發(fā)表審計意見獨立承擔責任,【例題·單選題】有關(guān)注冊會計師在審計報告中提及專家的工作,A.如果注冊會計師能夠?qū)<业墓ぷ鳙@取充分、適當?shù)膶徲嬜C據(jù),B.如果注冊會計師確定專家的工作不足以實現(xiàn)審計目的,可在無保留意見的審計報告中提及專家的工作,C.注冊會計師不應在無保留意見的審計報告中提及專家的工作。

116

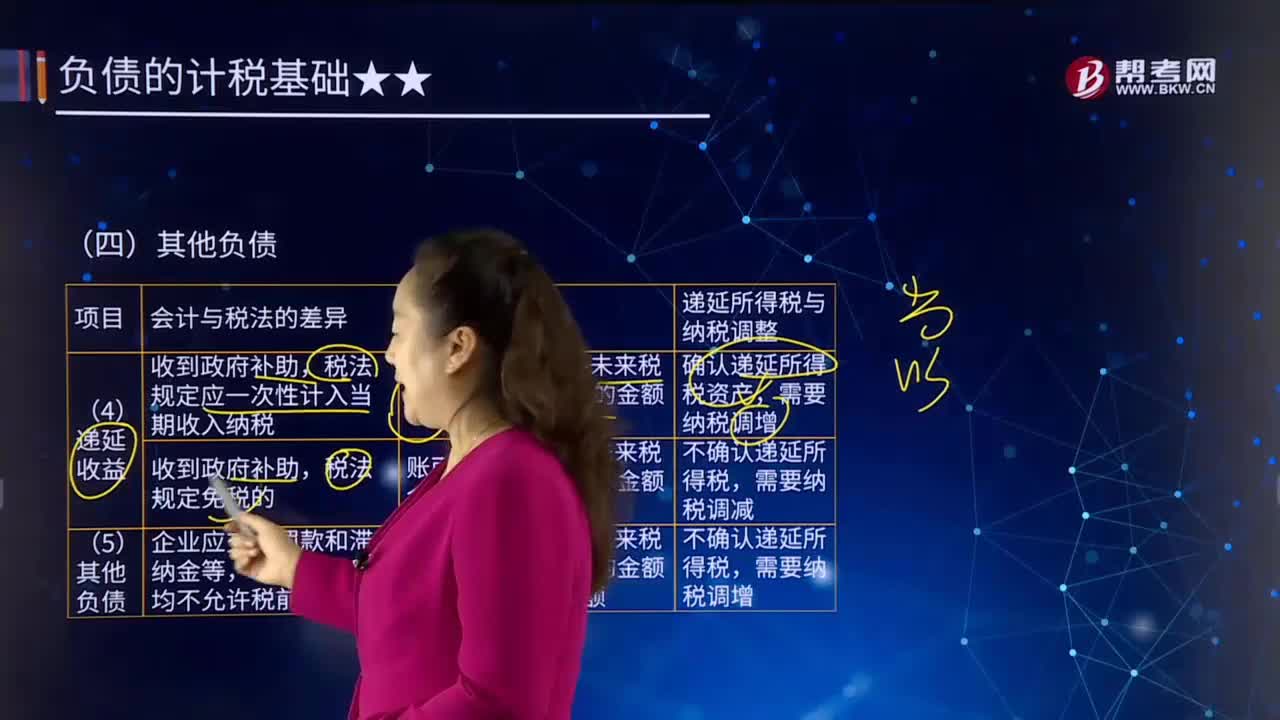

116負債的計稅基礎中的其他負債指的是什么?:其他長期負債是指企業(yè)除長期借款和應付債券以外的其他各種長期應付款項,這類負債具有數(shù)額大、償還期長、外幣折算和分期付款等特點。償還期在1年或者超過1年的一個營業(yè)周期以上的負債,指償還期在1年或者超過1年的一個營業(yè)周期以上的負債,除長期借款、應付債券、長期應付款等以外的長期負債。企業(yè)因違反國家有關(guān)法律法規(guī)支付的罰款和滯納金,計算應納稅所得額時不允許稅前扣除。應支付罰款產(chǎn)生的負債賬面價值為500萬元。

644

644負債的計稅基礎的定義是什么?:負債的計稅基礎的定義是什么?負債計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵稅。負債的計稅基礎=賬面價值-未來可以稅前扣除的金額,代表的是未來不可以稅前扣除的金額。負債的計稅基礎就是站在稅法的角度看未來有沒有負債,負債的計稅基礎就是0。預計負債負債的賬面價值就是分錄里的金額,而稅法規(guī)定只有實際發(fā)生產(chǎn)品質(zhì)量問題的時候才可以往費用里記,也就是說負債的計稅基礎是0。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料