-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

如何理解會計信息質(zhì)量要求中的實質(zhì)重于形式?

企業(yè)應當按照交易或事項的經(jīng)濟實質(zhì)(會計觀點)進行會計確認、計量和報告,而不應僅以交易或者事項的法律形式(法律觀點)為依據(jù)。

(1)企業(yè)以融資租賃方式租入固定資產(chǎn)。

①法律形式上:企業(yè)沒有所有權(quán)。

②實質(zhì)上:承租方長期占有使用,能夠控制該資產(chǎn),符合資產(chǎn)確認條件。

③結(jié)論:該資產(chǎn)當作承租方資產(chǎn)(視同自有)。

(2)以附有追索權(quán)的方式將商業(yè)承兌匯票貼現(xiàn)給銀行。

①法律形式上:商業(yè)匯票的所有權(quán)已經(jīng)轉(zhuǎn)移給銀行。

②實質(zhì)上:商業(yè)匯票的風險未轉(zhuǎn)移,不應當終止確認,仍屬于企業(yè)資產(chǎn)。

③結(jié)論:繼續(xù)確認商業(yè)匯票,取得的款項確認為短期借款。

(3)企業(yè)在銷售某商品的同時又與客戶約定,以固定的價格或成本加合理回報的方式進行回購。

①法律形式上:商品所有權(quán)已經(jīng)轉(zhuǎn)移。

②實質(zhì)上:商品的風險報酬并未轉(zhuǎn)移,不應當確認收入。

③結(jié)論:不確認收入,取得的款項確認為一項負債。

(4)商品已經(jīng)售出,客戶已經(jīng)控制該商品,為了確保到期收回貨款暫時保留商品的法定所有權(quán)。

①法律形式上:商品所有權(quán)歸銷售方所有。

②實質(zhì)上:客戶已經(jīng)控制該商品,商品的所有權(quán)已經(jīng)轉(zhuǎn)移。

③結(jié)論:確認收入,結(jié)轉(zhuǎn)成本,該商品不再屬于企業(yè)的資產(chǎn)。

資格考試-財務與會計-實質(zhì)重于形式20200813155304420.png)

下面我們列舉一道關(guān)于稅務師職業(yè)資格考試的例題,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題·單選題】下列各項中,體現(xiàn)實質(zhì)重于形式會計信息質(zhì)量要求的是( )。

A.將出售固定資產(chǎn)產(chǎn)生的凈損失計入資產(chǎn)處置損益

B.對不存在標的資產(chǎn)的虧損合同確認預計負債

C.將融資租入的生產(chǎn)設(shè)備確認為本企業(yè)的資產(chǎn)

D.對無形資產(chǎn)計提減值準備

【答案】C

【解析】以融資租賃方式租入的資產(chǎn),從經(jīng)濟實質(zhì)來看,企業(yè)能夠控制融資租入資產(chǎn)所創(chuàng)造的未來經(jīng)濟利益,應確認為企業(yè)的資產(chǎn)。

240

240

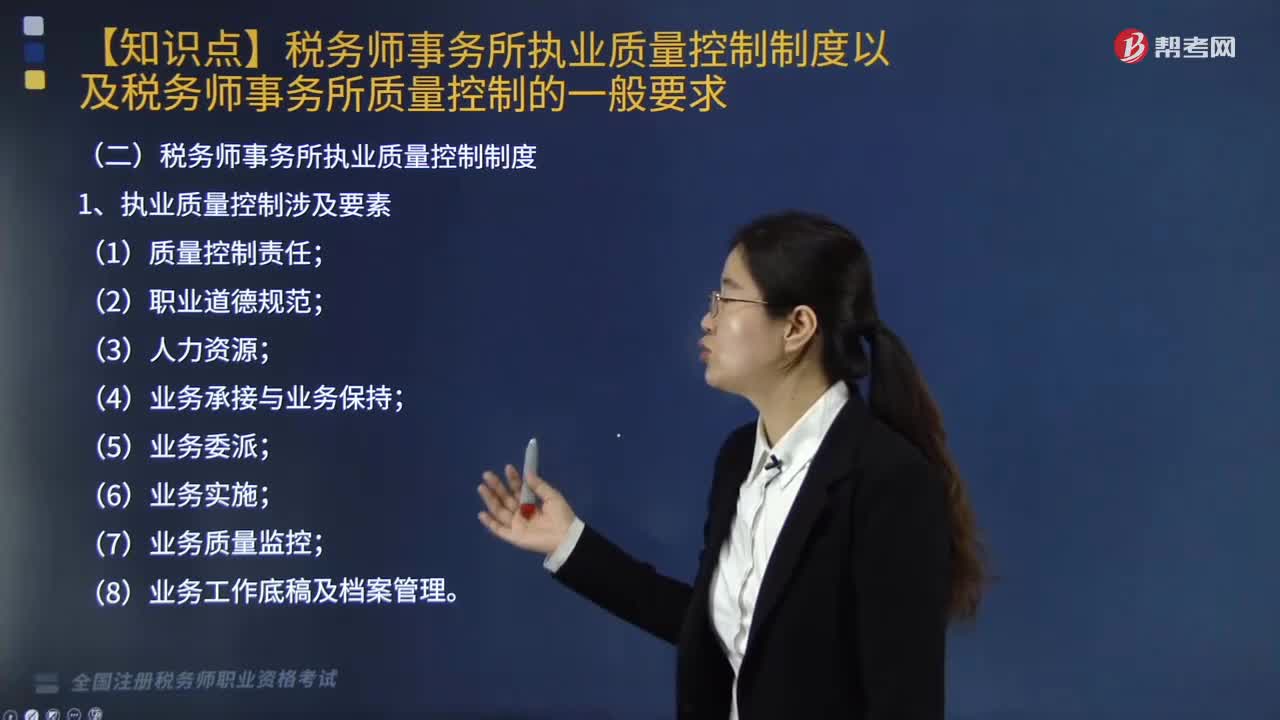

稅務師事務所執(zhí)業(yè)質(zhì)量控制制度以及稅務師事務所質(zhì)量控制的一般要求都有哪些?:稅務師事務所執(zhí)業(yè)質(zhì)量控制制度以及稅務師事務所質(zhì)量控制的一般要求都有哪些?

485

485

視同銷售的有關(guān)賬務如何進行會計處理?:視同銷售的有關(guān)賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉(zhuǎn)出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

206

206

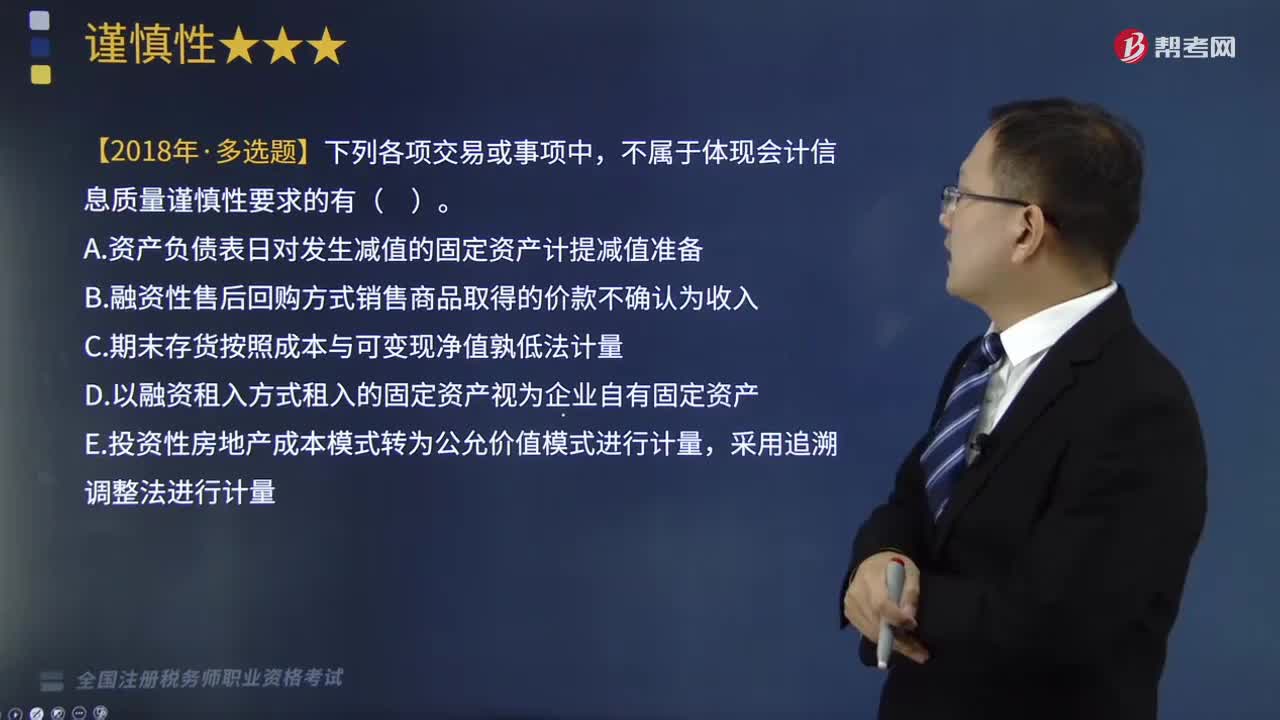

如何理解會計信息質(zhì)量要求中的謹慎性?:是指企業(yè)進行會計確認、計量和報告時應當保持應有的謹慎,(1)要求企業(yè)對發(fā)生減值的資產(chǎn)計提資產(chǎn)減值準備。(2)對售出商品可能發(fā)生的保修義務等確認預計負債。不屬于體現(xiàn)會計信息質(zhì)量謹慎性要求的有( ),A.資產(chǎn)負債表日對發(fā)生減值的固定資產(chǎn)計提減值準備,B.融資性售后回購方式銷售商品取得的價款不確認為收入。C.期末存貨按照成本與可變現(xiàn)凈值孰低法計量,E.投資性房地產(chǎn)成本模式轉(zhuǎn)為公允價值模式進行計量。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料