下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何理解會(huì)計(jì)信息質(zhì)量要求中的謹(jǐn)慎性?

這一原則亦稱穩(wěn)健性原則,或稱保守主義,是指企業(yè)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,不應(yīng)高估資產(chǎn)和收益、低估負(fù)債和費(fèi)用。(保持低調(diào),不吹牛)

常見的體現(xiàn)謹(jǐn)慎性的原則的事項(xiàng)如下:

(1)要求企業(yè)對(duì)發(fā)生減值的資產(chǎn)計(jì)提資產(chǎn)減值準(zhǔn)備。

(2)對(duì)售出商品可能發(fā)生的保修義務(wù)等確認(rèn)預(yù)計(jì)負(fù)債。

(3)采用雙倍余額遞減法、年數(shù)總和法等加速折舊方法計(jì)提折舊。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-謹(jǐn)慎性20200813155621441.png)

下面我們列舉一道稅務(wù)師職業(yè)資格考試真題和一道例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

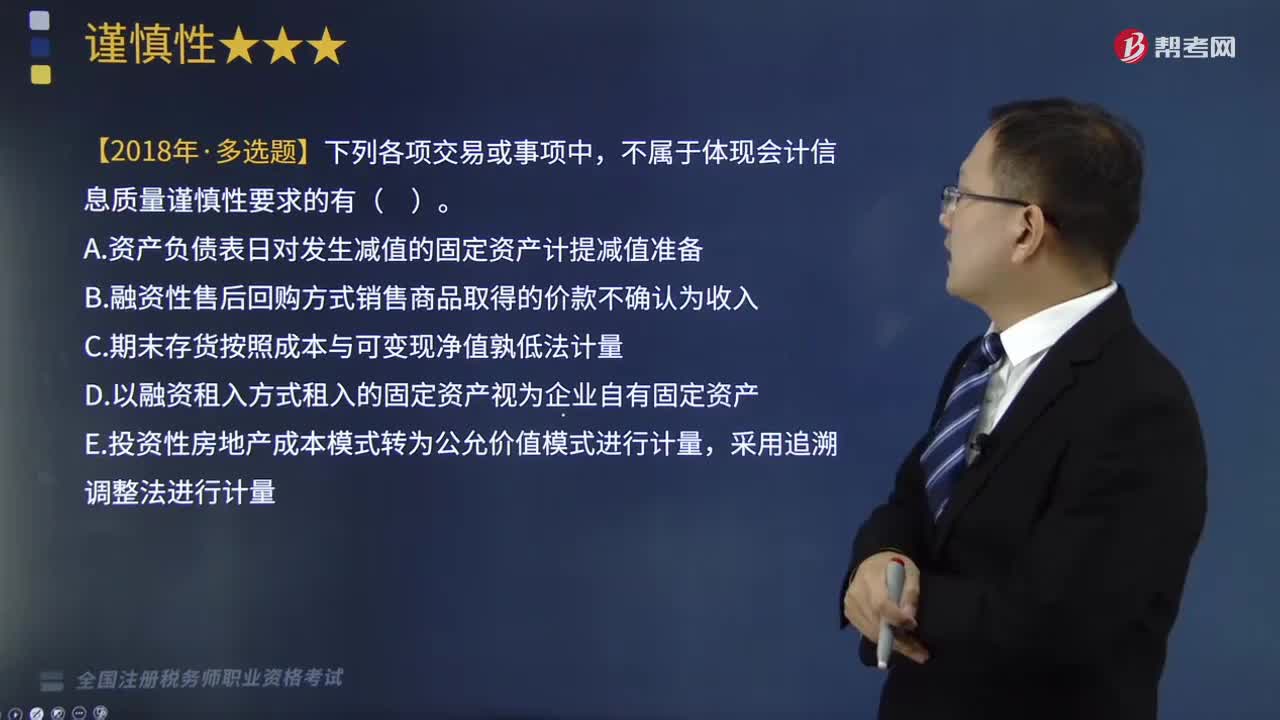

【2018年稅務(wù)師職業(yè)資格考試真題】下列各項(xiàng)交易或事項(xiàng)中,不屬于體現(xiàn)會(huì)計(jì)信息質(zhì)量謹(jǐn)慎性要求的有( )。

A.資產(chǎn)負(fù)債表日對(duì)發(fā)生減值的固定資產(chǎn)計(jì)提減值準(zhǔn)備

B.融資性售后回購(gòu)方式銷售商品取得的價(jià)款不確認(rèn)為收入

C.期末存貨按照成本與可變現(xiàn)凈值孰低法計(jì)量

D.以融資租入方式租入的固定資產(chǎn)視為企業(yè)自有固定資產(chǎn)

E.投資性房地產(chǎn)成本模式轉(zhuǎn)為公允價(jià)值模式進(jìn)行計(jì)量,采用追溯調(diào)整法進(jìn)行計(jì)量

【答案】BDE

【解析】選項(xiàng)BD,屬于體現(xiàn)會(huì)計(jì)信息實(shí)質(zhì)重于形式的要求。 選項(xiàng)E,屬于體現(xiàn)會(huì)計(jì)信息可比性的要求。投資性房地產(chǎn)由成本計(jì)量模式轉(zhuǎn)為公允價(jià)值計(jì)量模式,確認(rèn)和計(jì)量的方法變了,作為會(huì)計(jì)政策變更處理,要進(jìn)行追溯調(diào)整,保證同一企業(yè)不同時(shí)期具有可比性。

【例題·單選題】甲公司銷售乙產(chǎn)品,同時(shí)對(duì)售后3年內(nèi)因產(chǎn)品質(zhì)量問題承擔(dān)免費(fèi)保修義務(wù),有關(guān)產(chǎn)品更換或修理至達(dá)到正常使用狀態(tài)的支出由甲公司負(fù)擔(dān)。2×16年,甲公司共銷售乙產(chǎn)品1000件,根據(jù)歷史經(jīng)驗(yàn)估計(jì),因履行售后保修承諾預(yù)計(jì)將發(fā)生的支出為600萬元,甲公司確認(rèn)了銷售費(fèi)用,同時(shí)確認(rèn)為預(yù)計(jì)負(fù)債。甲公司該會(huì)計(jì)處理體現(xiàn)的會(huì)計(jì)信息質(zhì)量要求是( )。

A.可比性

B.謹(jǐn)慎性

C.及時(shí)性

D.實(shí)質(zhì)重于形式

【答案】B

【解析】確認(rèn)預(yù)計(jì)負(fù)債和銷售費(fèi)用體現(xiàn)了不低估負(fù)債和費(fèi)用。

485

485視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?:視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?一般納稅人的會(huì)計(jì)處理包括集體福利、對(duì)外投資、分配利潤(rùn)、對(duì)外捐贈(zèng)、無償提供服務(wù)、無償轉(zhuǎn)讓無形資產(chǎn)或者不動(dòng)產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi);a.購(gòu)入時(shí)已抵扣增值稅進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):b.購(gòu)入時(shí)未抵扣增值稅進(jìn)項(xiàng)稅額:庫(kù)存商品(成本)

206

206如何理解會(huì)計(jì)信息質(zhì)量要求中的謹(jǐn)慎性?:是指企業(yè)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)應(yīng)當(dāng)保持應(yīng)有的謹(jǐn)慎,(1)要求企業(yè)對(duì)發(fā)生減值的資產(chǎn)計(jì)提資產(chǎn)減值準(zhǔn)備。(2)對(duì)售出商品可能發(fā)生的保修義務(wù)等確認(rèn)預(yù)計(jì)負(fù)債。不屬于體現(xiàn)會(huì)計(jì)信息質(zhì)量謹(jǐn)慎性要求的有( ),A.資產(chǎn)負(fù)債表日對(duì)發(fā)生減值的固定資產(chǎn)計(jì)提減值準(zhǔn)備,B.融資性售后回購(gòu)方式銷售商品取得的價(jià)款不確認(rèn)為收入。C.期末存貨按照成本與可變現(xiàn)凈值孰低法計(jì)量,E.投資性房地產(chǎn)成本模式轉(zhuǎn)為公允價(jià)值模式進(jìn)行計(jì)量。

136

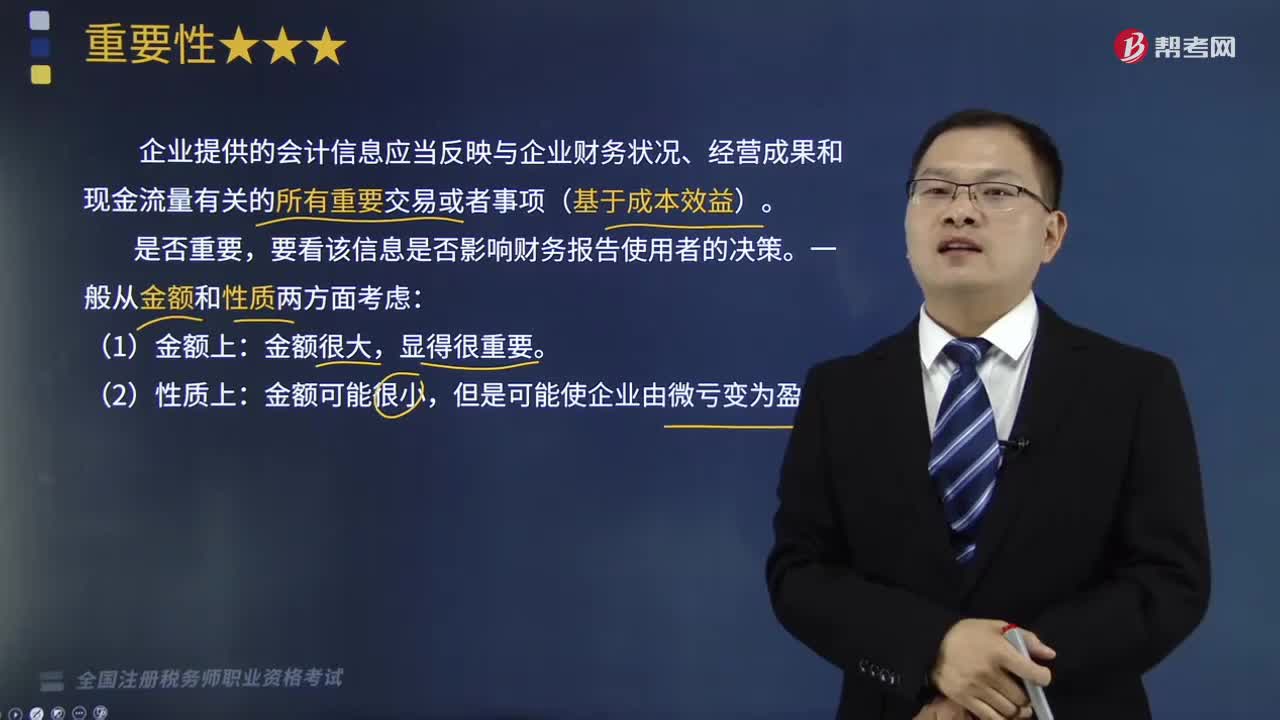

136會(huì)計(jì)信息質(zhì)量要求中的重要性指的是什么?:會(huì)計(jì)信息質(zhì)量要求中的重要性指的是什么?這里指企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)(基于成本效益)。(1)這一原則要求企業(yè)在會(huì)計(jì)核算過程中,對(duì)發(fā)生的交易或事項(xiàng)要區(qū)別其重要程度,并進(jìn)而影響財(cái)務(wù)報(bào)告使用者據(jù)以作出合理判斷的重要事項(xiàng),必須按照規(guī)定的會(huì)計(jì)方法和程序進(jìn)行處理,在不影響會(huì)計(jì)信息真實(shí)性和不至于誤導(dǎo)財(cái)務(wù)報(bào)告使用者作出正確判斷的前提下。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料