下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財(cái)務(wù)會計(jì)信息質(zhì)量要求有哪些?

為了規(guī)范企業(yè)財(cái)務(wù)會計(jì)確認(rèn)、計(jì)量和報(bào)告行為,保證會計(jì)信息質(zhì)量,我國《企業(yè)會計(jì)準(zhǔn)則》根據(jù)多年來的企業(yè)會計(jì)實(shí)踐和理論研究成果,同時(shí)借鑒國際會計(jì)慣例,確立了我國企業(yè)會計(jì)信息的質(zhì)量要求。這些會計(jì)信息質(zhì)量要求可歸納如下:(本文重點(diǎn)介紹前三點(diǎn)要求)

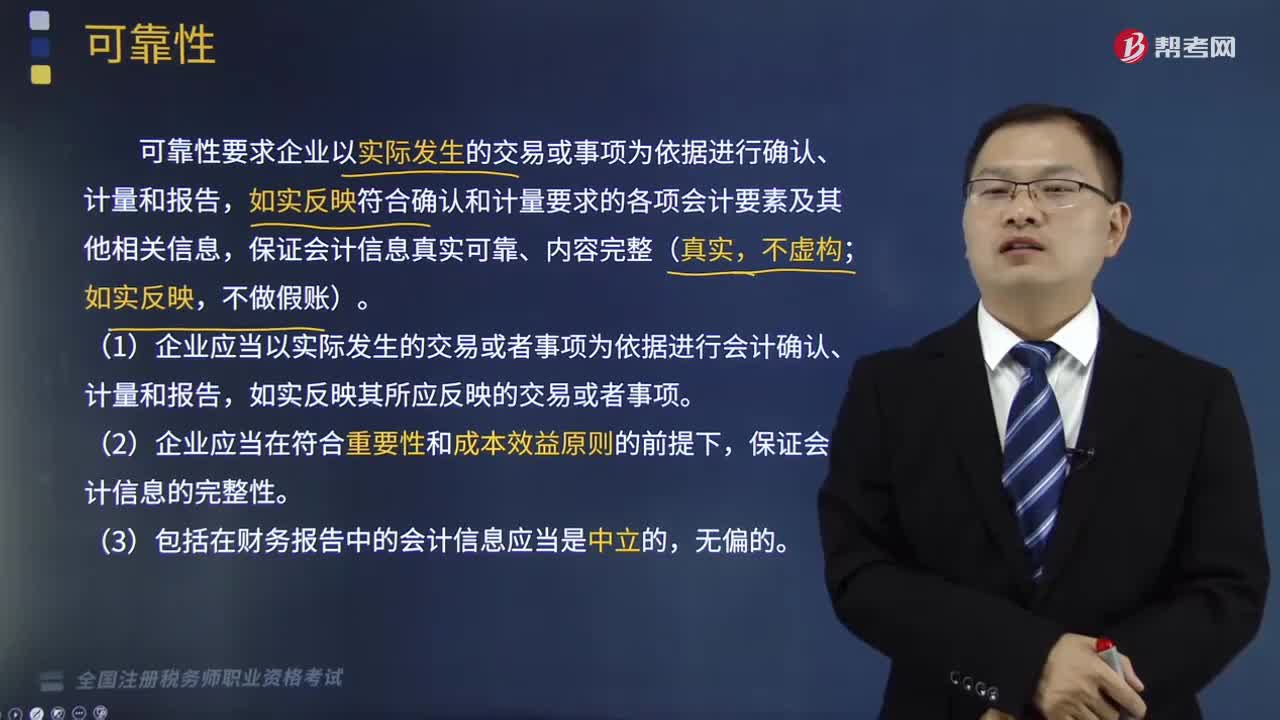

1.可靠性

可靠性要求企業(yè)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的各項(xiàng)會計(jì)要素及其他相關(guān)信息,保證會計(jì)信息真實(shí)可靠、內(nèi)容完整(真實(shí),不虛構(gòu);如實(shí)反映,不做假賬)。

(1)企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映其所應(yīng)反映的交易或者事項(xiàng)。

(2)企業(yè)應(yīng)當(dāng)在符合重要性和成本效益原則的前提下,保證會計(jì)信息的完整性。

(3)包括在財(cái)務(wù)報(bào)告中的會計(jì)信息應(yīng)當(dāng)是中立的,無偏的。

師職業(yè)資格考試-財(cái)務(wù)與會計(jì)-可靠性、相關(guān)性及可理解性20200813152153605.png)

2.相關(guān)性

相關(guān)性要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于投資者等財(cái)務(wù)報(bào)告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價(jià)或者預(yù)測。

相關(guān)性應(yīng)以可靠性為基礎(chǔ),即會計(jì)信息應(yīng)在可靠性的前提下,盡可能地做到相關(guān)性,以滿足投資者等財(cái)務(wù)報(bào)告使用者的決策需要。

3.可理解性

這是指企業(yè)提供的會計(jì)信息應(yīng)清晰明了、便于財(cái)務(wù)報(bào)告相關(guān)使用者理解和使用。

如:重要的會計(jì)信息要詳盡,對不能在報(bào)表中反映的信息應(yīng)當(dāng)在附注中說明。

4.可比性;

5.實(shí)質(zhì)重于形式;

6.重要性;

7.謹(jǐn)慎性;

8.及時(shí)性。

240

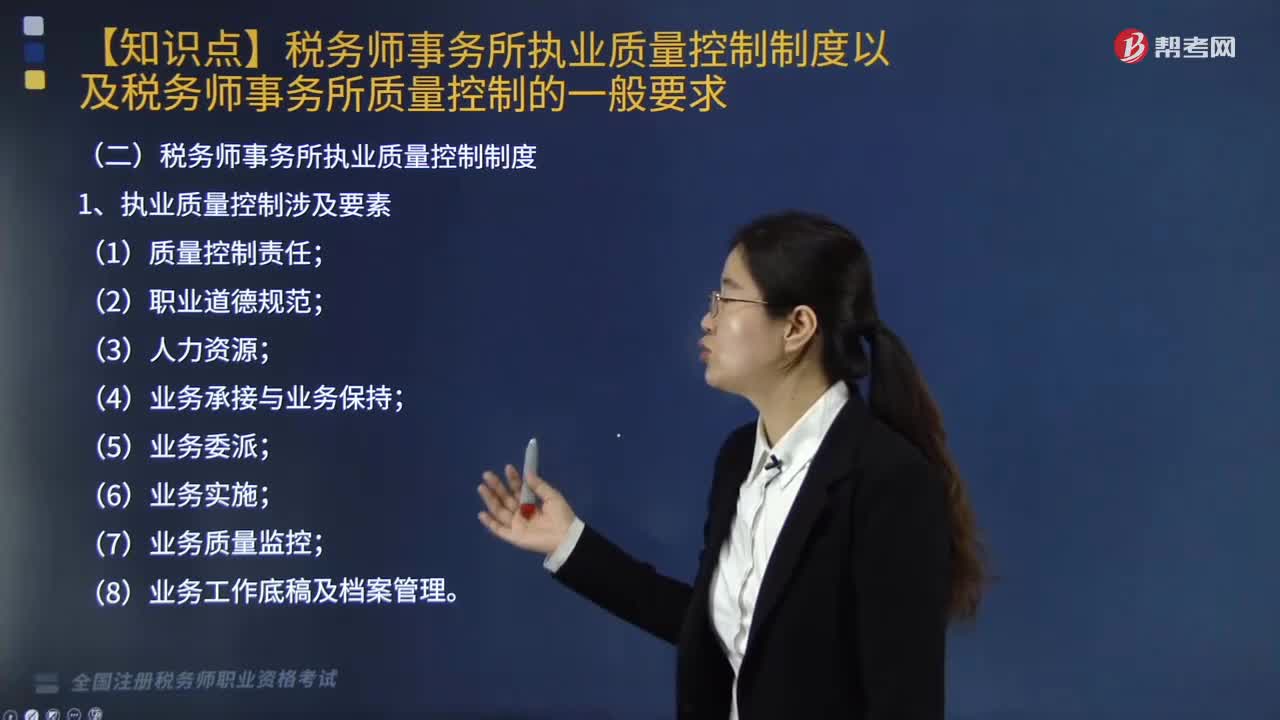

240稅務(wù)師事務(wù)所執(zhí)業(yè)質(zhì)量控制制度以及稅務(wù)師事務(wù)所質(zhì)量控制的一般要求都有哪些?:稅務(wù)師事務(wù)所執(zhí)業(yè)質(zhì)量控制制度以及稅務(wù)師事務(wù)所質(zhì)量控制的一般要求都有哪些?

190

190財(cái)務(wù)會計(jì)信息質(zhì)量要求有哪些?:為了規(guī)范企業(yè)財(cái)務(wù)會計(jì)確認(rèn)、計(jì)量和報(bào)告行為,確立了我國企業(yè)會計(jì)信息的質(zhì)量要求。這些會計(jì)信息質(zhì)量要求可歸納如下:可靠性要求企業(yè)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的各項(xiàng)會計(jì)要素及其他相關(guān)信息;(1)企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告,(2)企業(yè)應(yīng)當(dāng)在符合重要性和成本效益原則的前提下,(3)包括在財(cái)務(wù)報(bào)告中的會計(jì)信息應(yīng)當(dāng)是中立的。

397

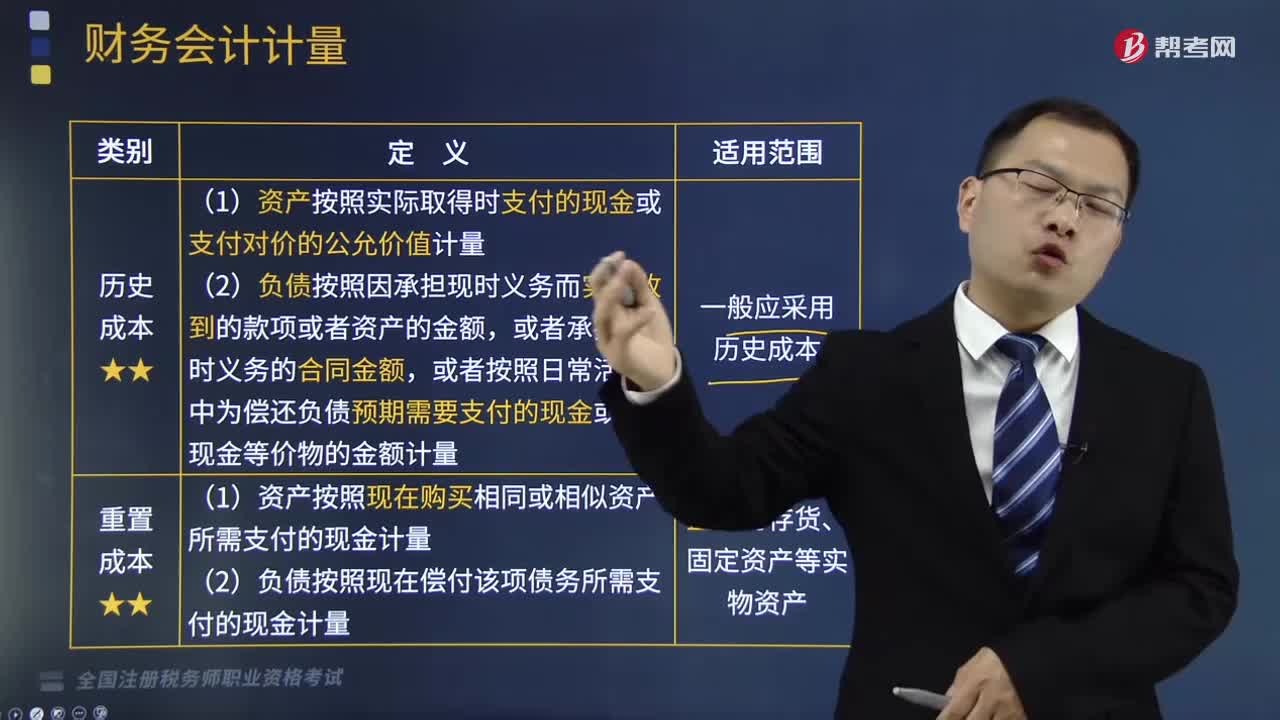

397財(cái)務(wù)會計(jì)計(jì)量屬性包括哪幾種?:計(jì)量是指為了在資產(chǎn)負(fù)債表和利潤表內(nèi)確認(rèn)和列示財(cái)務(wù)報(bào)表的要素而確定其金額的過程。(1)資產(chǎn)按照實(shí)際取得時(shí)支付的現(xiàn)金或支付對價(jià)的公允價(jià)值計(jì)量,(2)負(fù)債按照因承擔(dān)現(xiàn)時(shí)義務(wù)而實(shí)際收到的款項(xiàng)或者資產(chǎn)的金額,或者按照日常活動中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。(1)資產(chǎn)按照現(xiàn)在購買相同或相似資產(chǎn)所需支付的現(xiàn)金計(jì)量:(2)負(fù)債按照現(xiàn)在償付該項(xiàng)債務(wù)所需支付的現(xiàn)金計(jì)量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料