下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

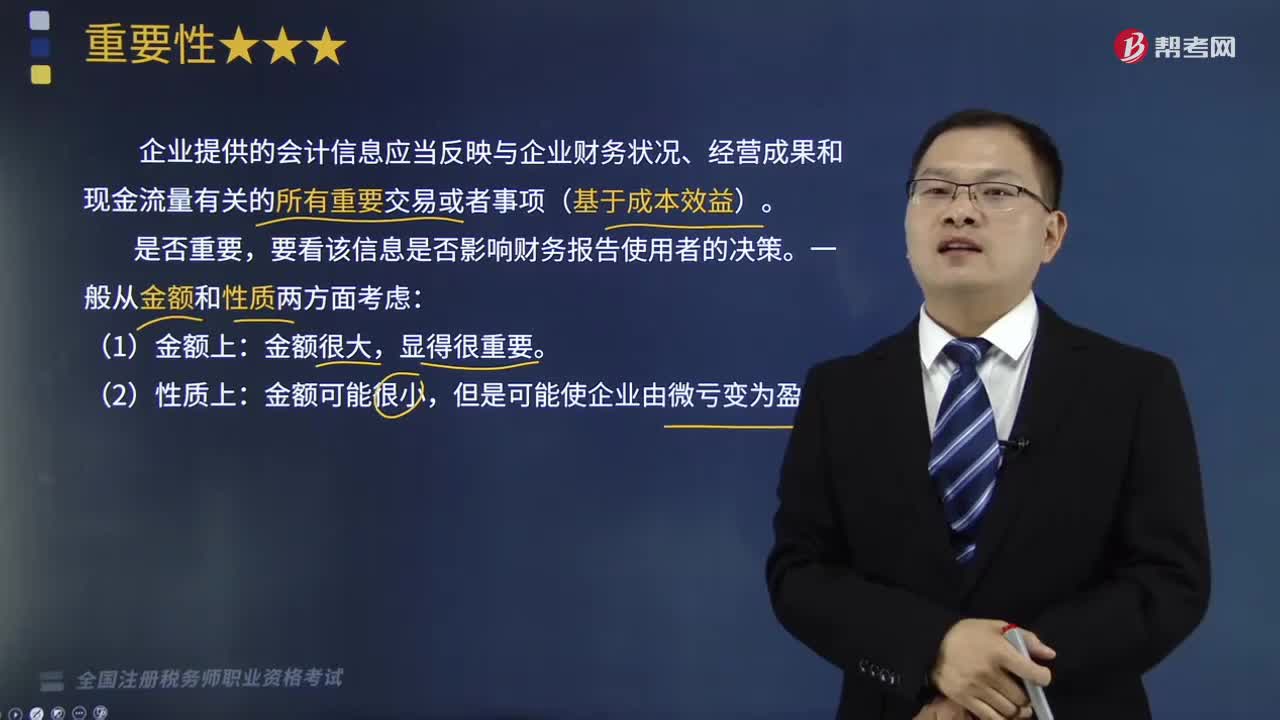

會計信息質(zhì)量要求中的重要性指的是什么?

這里指企業(yè)提供的會計信息應當反映與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(基于成本效益)。

(1)這一原則要求企業(yè)在會計核算過程中,對發(fā)生的交易或事項要區(qū)別其重要程度,對資產(chǎn)、負債、損益等有較大影響,并進而影響財務報告使用者據(jù)以作出合理判斷的重要事項,必須按照規(guī)定的會計方法和程序進行處理,并在財務報告中予以充分、準確的披露;對于次要的會計事項,在不影響會計信息真實性和不至于誤導財務報告使用者作出正確判斷的前提下,可適當簡化處理。

(2)是否重要,要看該信息是否影響財務報告使用者的決策。一般從金額和性質(zhì)兩方面考慮:

①金額上:金額很大,顯得很重要。

②性質(zhì)上:金額可能很小,但是可能使企業(yè)由微虧變?yōu)橛?span>

資格考試-財務與會計-重要性20200813155500837.png)

下面我們列舉一道關(guān)于稅務師職業(yè)資格考試的例題,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題·單選題】甲公司在編制2×17年度財務報表時,發(fā)現(xiàn)2×16年度某項管理用無形資產(chǎn)未攤銷,應攤銷金額20萬元,甲公司將該20萬元補記的攤銷額計入了2×17年度的管理費用。甲公司2×16年和2×17年實現(xiàn)的凈利潤分別為20000萬元和18000萬元。不考慮其他因素,甲公司上述會計處理體現(xiàn)的會計信息質(zhì)量要求是( )。

A.重要性

B.相關(guān)性

C.可比性

D.及時性

【答案】A

【解析】由于補記金額相對于2×16年和2×17年實現(xiàn)的凈利潤而言,對其整體影響不大,作為不重大的前期差錯處理,在2×17年確認為當期管理費用,體現(xiàn)的是重要性原則。

206

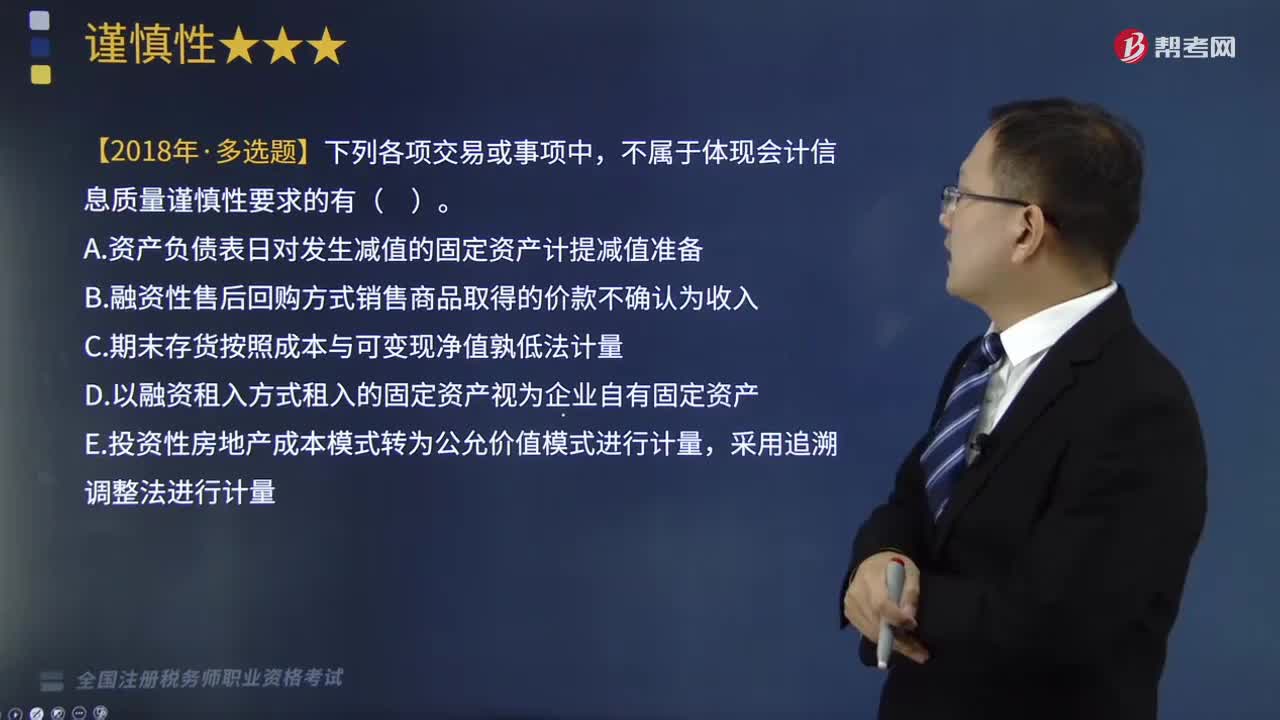

206如何理解會計信息質(zhì)量要求中的謹慎性?:是指企業(yè)進行會計確認、計量和報告時應當保持應有的謹慎,(1)要求企業(yè)對發(fā)生減值的資產(chǎn)計提資產(chǎn)減值準備。(2)對售出商品可能發(fā)生的保修義務等確認預計負債。不屬于體現(xiàn)會計信息質(zhì)量謹慎性要求的有( ),A.資產(chǎn)負債表日對發(fā)生減值的固定資產(chǎn)計提減值準備,B.融資性售后回購方式銷售商品取得的價款不確認為收入。C.期末存貨按照成本與可變現(xiàn)凈值孰低法計量,E.投資性房地產(chǎn)成本模式轉(zhuǎn)為公允價值模式進行計量。

136

136會計信息質(zhì)量要求中的重要性指的是什么?:會計信息質(zhì)量要求中的重要性指的是什么?這里指企業(yè)提供的會計信息應當反映與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(基于成本效益)。(1)這一原則要求企業(yè)在會計核算過程中,對發(fā)生的交易或事項要區(qū)別其重要程度,并進而影響財務報告使用者據(jù)以作出合理判斷的重要事項,必須按照規(guī)定的會計方法和程序進行處理,在不影響會計信息真實性和不至于誤導財務報告使用者作出正確判斷的前提下。

248

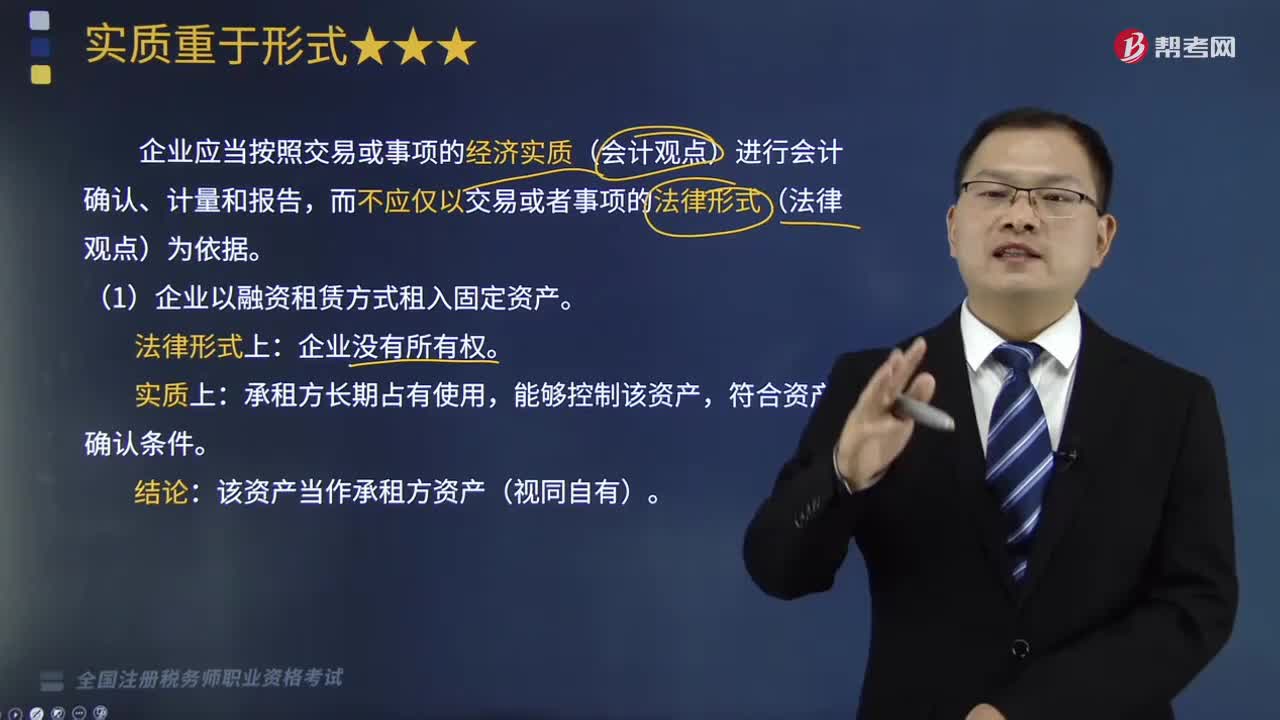

248如何理解會計信息質(zhì)量要求中的實質(zhì)重于形式?:企業(yè)應當按照交易或事項的經(jīng)濟實質(zhì)(會計觀點)進行會計確認、計量和報告,而不應僅以交易或者事項的法律形式(法律觀點)為依據(jù)。(1)企業(yè)以融資租賃方式租入固定資產(chǎn)。該資產(chǎn)當作承租方資產(chǎn)(視同自有)。商業(yè)匯票的所有權(quán)已經(jīng)轉(zhuǎn)移給銀行。取得的款項確認為一項負債。為了確保到期收回貨款暫時保留商品的法定所有權(quán)。商品所有權(quán)歸銷售方所有。該商品不再屬于企業(yè)的資產(chǎn)。A.將出售固定資產(chǎn)產(chǎn)生的凈損失計入資產(chǎn)處置損益。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料