下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)合并差額的處理一一商譽應該如何確認?

商譽是指能在未來期間為企業(yè)經(jīng)營帶來超額利潤的潛在經(jīng)濟價值,或一家企業(yè)預期的獲利能力超過可辨認資產(chǎn)正常獲利能力(如社會平均投資回報率)的資本化價值。商譽是企業(yè)整體價值的組成部分。在企業(yè)合并時,它是購買企業(yè)投資成本超過被合并企業(yè)凈資產(chǎn)公允價值的差額。

商譽,是購買方在合并中取得的不可辨認的、未來可能帶來經(jīng)濟利益流入的資源。商譽只有在非同一控制下的企業(yè)合并才會形成,只有在購買方取得控制權時確認一次,以后年度除非商譽發(fā)生減值,否則商譽金額保持不變,以后隨著控制權的轉移一次性終止確認。

商譽=合并成本一被購買方可辨認凈資產(chǎn)公允價值份額(考慮所得稅后的);

若為負數(shù)則為負商譽,計入當期損益。

【提示】購買方可辨認凈資產(chǎn)公允價值:可辨認資產(chǎn)的公允價值一可辨認負債的公允價值。

具體內(nèi)容見下圖:

90

90注冊會計師發(fā)現(xiàn)偏差時應該怎樣處理?:注冊會計師發(fā)現(xiàn)偏差時應該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計師應當考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現(xiàn)的某項控制偏差是否為控制缺陷時,如果發(fā)現(xiàn)控制偏差,注冊會計師應當考慮偏差的原因及性質。并考慮采用擴大樣本規(guī)模等適當?shù)膽獙Υ胧┮耘袛嘣撈钍欠駥傮w不具有代表性:當測試發(fā)現(xiàn)一項控制偏差。

45

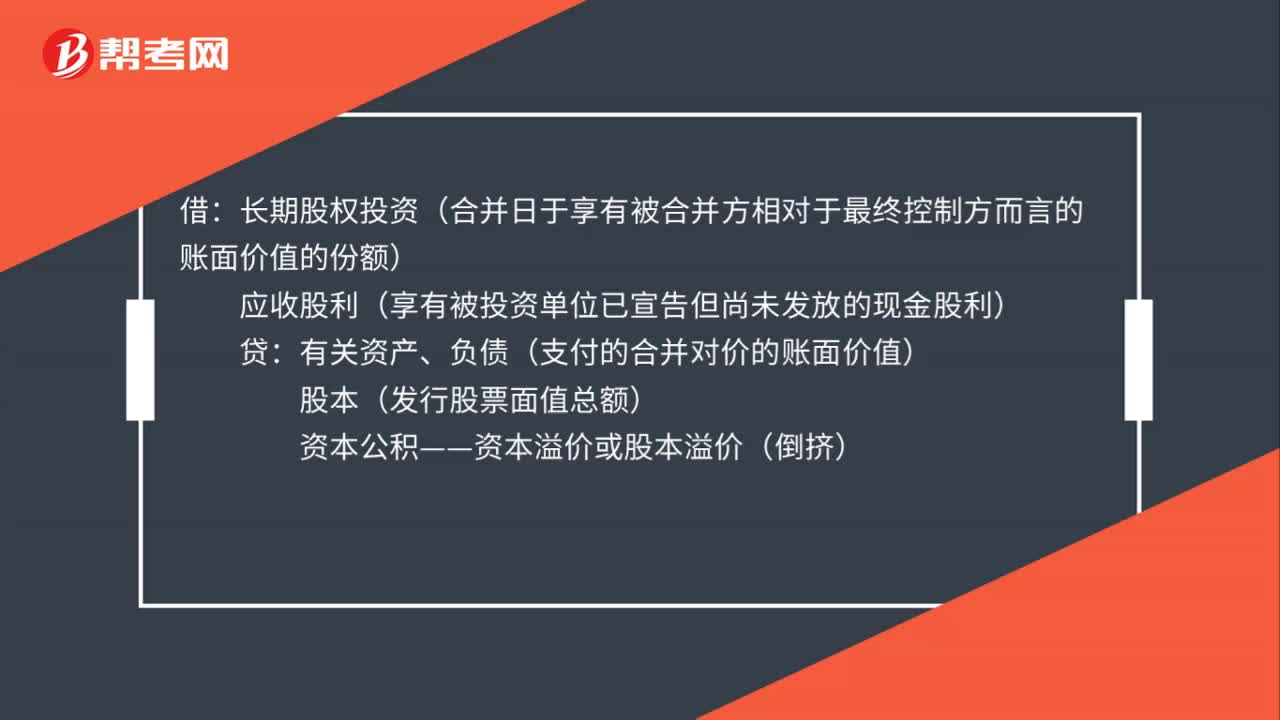

45同一控制下企業(yè)合并的會計處理是什么?:同一控制下企業(yè)合并的會計處理是什么?借:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):應收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關資產(chǎn)、負債(支付的合并對價的賬面價值)股本(發(fā)行股票面值總額)資本公積——資本溢價或股本溢價(倒擠)

121

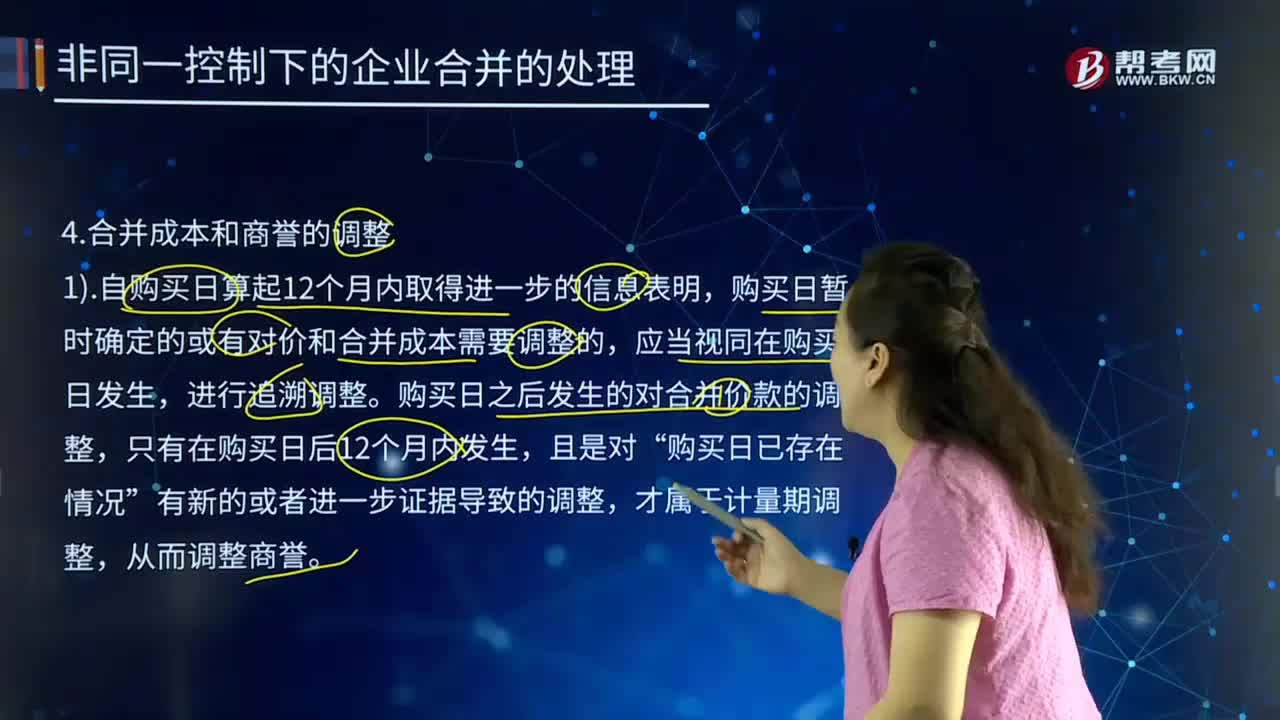

121企業(yè)合并成本和商譽應該如何調整?:企業(yè)合并成本和商譽應該如何調整?新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設合并兩種形式。購買日暫時確定的或有對價和合并成本需要調整的,購買日之后發(fā)生的對合并價款的調整。從而調整商譽,購買日暫時確定的合并成本需要調整的,應當按照會計差錯更正的原則進行處理,對原購買成本進行調整的,不得調整商譽和合并成本,這個變動應當按照有關資產(chǎn)負債后續(xù)計量的規(guī)定處理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料