下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

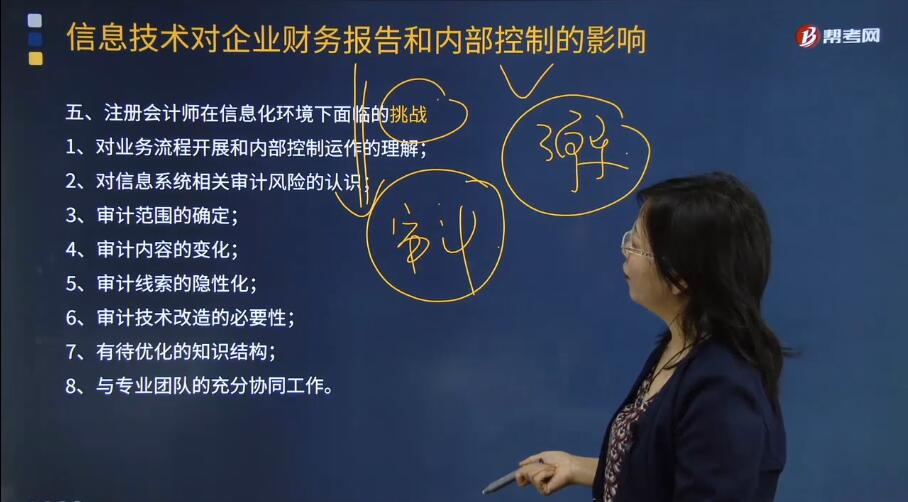

注冊會計師在信息化環(huán)境下面臨著哪些挑戰(zhàn)?

信息技術在會計核算和財務報告中的運用,把注冊會計師帶入了一個全新的、充滿挑戰(zhàn)的信息化環(huán)境。在這個環(huán)境中,注冊會計師面對的是功能復雜、高度集成的大型信息系統(tǒng),以及系統(tǒng)生成、處理、記錄和報告的海量電子數(shù)據(jù),甚至還有完全不同于傳統(tǒng)形式的舞弊手法。

如果作為審計工作對象的財務會計信息和報告是由企業(yè)財務報告相關信息系統(tǒng)作為載體所形成的,那么注冊會計師在了解業(yè)務流程和內(nèi)部控制、識別和評估審計風險、確定審計風險的應對以及審計范圍、制定整體審計計劃、執(zhí)行審計程序以及收集審計證據(jù)等方面將面臨來自信息化環(huán)境的眾多挑戰(zhàn)。主要體現(xiàn)在以下方面:

(一)對業(yè)務流程開展和內(nèi)部控制運作的理解

傳統(tǒng)環(huán)境下,業(yè)務流程的開展和內(nèi)部控制的運作主要依賴人工處理。信息化環(huán)境下,相當部分的內(nèi)部控制環(huán)節(jié)轉(zhuǎn)移到信息系統(tǒng)中自動執(zhí)行,或者人工與信息系統(tǒng)相結(jié)合而執(zhí)行。因此,在信息化環(huán)境下,注冊會計師需要重新建立對業(yè)務流程開展和內(nèi)部控制運作的理解和認識。

(二)對信息系統(tǒng)相關的審計風險的認識

信息系統(tǒng)的運用是一把雙刃劍,在帶來效率效果提升的同時,也產(chǎn)生了由于信息技術導致的風險。注冊會計師在執(zhí)行財務報表審計時,需要充分識別并評估與會計核算和財務報告編制相關的信息技術運用相伴而生的風險,如程序邏輯的錯誤、權限的不當授予等。對相關控制風險缺乏認識,可能導致審計工作針對性的欠缺,難以有效識別財務報表重大錯報。

(三)審計范圍的確定

注冊會計師在確定審計范圍時,往往受困于信息技術的復雜性和專業(yè)性。企業(yè)的應用系統(tǒng)架構如何?財務報告在哪個平臺生成?信息系統(tǒng)間的數(shù)據(jù)流向是怎樣的?如果對這些根本性問題認識不清楚,往往會導致在確定審計范圍時產(chǎn)生遺漏。

(四)審計內(nèi)容的變化

由于在信息化環(huán)境下,會計核算與財務報告是由信息系統(tǒng)通過程序進行自動處理的,因此審計內(nèi)容很有可能包括對信息系統(tǒng)中的相關自動控制的測試。

(五)審計線索的隱性化

在信息化環(huán)境下,會計信息已經(jīng)全面數(shù)字化,傳統(tǒng)的審計線索可能已經(jīng)不復存在;在信息加工處理方面,信息系統(tǒng)封裝了信息處理的過程,其內(nèi)部處理邏輯、運算的中間過程,往往對系統(tǒng)的用戶而言是獨立的,傳統(tǒng)的審計線索全面隱性化。

(六)審計技術改進的必要性

面對海量的交易、數(shù)據(jù)和財務信息,傳統(tǒng)的審計技術在抽樣針對性和樣本覆蓋程度方面的局限性越來越突出。一方面,信息技術的運用改變了企業(yè)的運作模式和工作方式,傳統(tǒng)審計技術針對的問題特征可能已經(jīng)消失,或者發(fā)生了改變,注冊會計師的經(jīng)驗可能無法簡單移植,從而喪失了針對性;另一方面,面對海量數(shù)據(jù),傳統(tǒng)的抽樣方式難以覆蓋大量的數(shù)據(jù),對于不同來源的數(shù)據(jù)缺乏深刻的洞察力,覆蓋性方面也難以提供更強的審計信心。

(七)有待優(yōu)化的知識結(jié)構

信息技術的廣泛運用,對注冊會計師的知識結(jié)構提出了新的要求。

他們不僅僅要具備豐富的會計、審計、經(jīng)濟、管理、法律方面的知識和技能,還必須對信息技術有所掌握和了解,熟悉系統(tǒng)的架構、信息處理的基本邏輯、系統(tǒng)運行的原理,以及與信息技術運用相伴而生的風險因素。在信息化環(huán)境下,注冊會計師必須熟悉信息技術的運用和信息系統(tǒng)的風險及控制,應對以上新的挑戰(zhàn),對審計的策略、范圍、內(nèi)容、方法和手段做出有針對性的調(diào)整,獲取充分、適當?shù)膶徲嬜C據(jù),從而發(fā)表恰當?shù)膶徲嬕庖姟?o:p>

(八)與專業(yè)團隊的充分協(xié)同工作

新興復雜技術的日新月異,使財務報表審計對專業(yè)知識的需求日益迫切。

注冊會計師在優(yōu)化自身的知識結(jié)構體系的過程中,引入相關技術專業(yè)人員參與審計工作成為一種有效的審計手段而普遍存在。比較常見的專業(yè)領域如信息技術、稅務等。因此,在審計全過程中如何整合各方資源,進行有效的審計成為審計過程中一個重要的議題和考慮方面。需要強調(diào)的是,注冊會計師在引入專業(yè)人員進行審計的項目中,從審計規(guī)劃、審計執(zhí)行到審計完成的各個階段都應該積極引入專業(yè)人員參與,以確保相關的審計風險被合理識別和應對,保證審計過程的有效執(zhí)行和審計效果的提升。

64

64注冊會計師在哪些情況下可以集中化的處理和控制?:以取得規(guī)模效益并通過將某些或全部的財務報告過程與負責經(jīng)營的管理層分離以改進控制環(huán)境。并向被審計單位內(nèi)部的其他下屬單位或分部提供日常的會計處理及財務報表編制服務。由于采用集中化管理可以降低各個下屬單位或分部負責人對該單位或分部財務報表的影響,注冊會計師在進行內(nèi)控測試過程中可能更需要到共享服務中心或其服務對象單位測試與特定服務對象單位相關的內(nèi)部控制。

90

90注冊會計師了解和測試控制環(huán)境時,需要考慮什么?:注冊會計師了解和測試控制環(huán)境時,控制環(huán)境包括治理職能和管理職能,以及治理層和管理層對內(nèi)部控制及其重要性的態(tài)度、認識和行動。控制環(huán)境設定了被審計單位的內(nèi)部控制基調(diào),影響員工的內(nèi)部控制意識。良好的控制環(huán)境是實施有效內(nèi)部控制的基礎。在了解和評價控制環(huán)境時,注冊會計師需要考慮與控制環(huán)境有關的各個要素及其相互聯(lián)系。在了解和測試控制環(huán)境時,1.管理層的理念和經(jīng)營風格是否促進了有效的財務報告內(nèi)部控制;

236

236數(shù)據(jù)分析面臨著哪些挑戰(zhàn)?:這是一個非常有效的生成審計所需信息的方法。注冊會計師圍繞管理層的數(shù)據(jù)提取和驗證過程執(zhí)行一套控制測試,管理層必須在注冊會計師做任何事情以前進行廣泛的安全性和完整性檢查。2.大型事務所都面臨了一個基本技術問題——通過一個可使用的格式從系統(tǒng)中提取數(shù)據(jù)。3.專注于數(shù)據(jù)的提取、標準化和分析的軟件供應商可以通過使用網(wǎng)頁鏈接,4.數(shù)據(jù)和交易可以采用許多不同的方式進行分析。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料