下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

審計證據(jù)會計記錄含有的信息有哪些?

審計證據(jù)指注冊會計師為了得出審計結論、形成審計意見而使用的所有信息,包括構成財務報表基礎的會計記錄所含有的信息和其他信息。

會計記錄中含有的信息有:

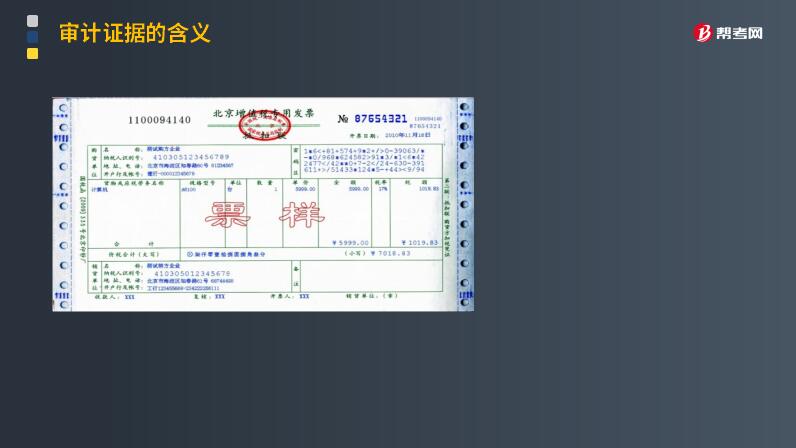

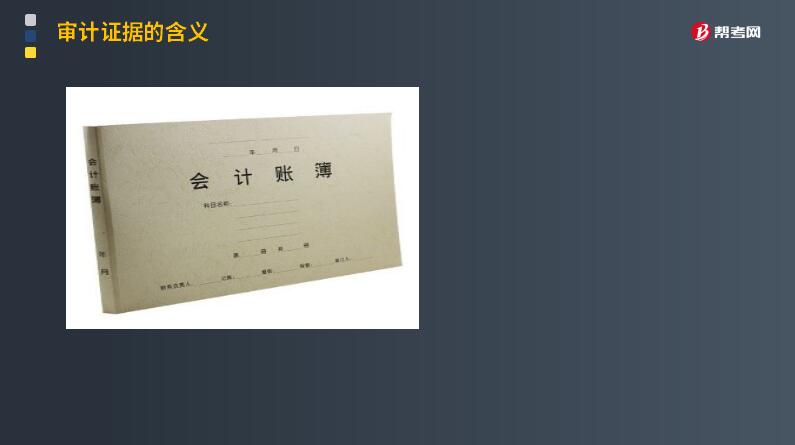

會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細分類賬、未在記賬憑證中反映的對財務報表的其他調整,以及支持成本分配、計算、調節(jié)和披露的手工計算表和電子數(shù)據(jù)表。

發(fā)票票樣:

記賬憑證:

會計賬簿:

資產負債表:

會計記錄還可能包括:

1. 銷售發(fā)運單和發(fā)票、顧客對賬單以及顧客的匯款通知單;

2. 附有驗貨單的訂購單、購貨發(fā)票的對賬單;

3. 考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

4. 支票存根、電子轉移支付記錄、銀行存款單和銀行對賬單;

5. 合同記錄;

6. 記賬憑證;

7. 分類賬賬戶調節(jié)表。

130

130內部審計和注冊會計師審計的關系是怎樣的?:內部審計和注冊會計師審計的關系:(一)內部審計與注冊會計師審計的聯(lián)系。2.內部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內部審計工作,注冊會計師可以掌握內部審計發(fā)現(xiàn)的、可能對被審計單位財務報表和注冊會計師審計產生重大影響的事項。(二)利用內部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質、時間和范圍獨自承擔責任。

49

49審計證據(jù)中會計記錄以外的其他信息來源于什么?:審計證據(jù)中會計記錄以外的其他信息來源于什么?審計證據(jù)中會計記錄以外的其他信息來源于被審計單位會議記錄、內部控制手冊、詢證函回函、分析師的報告、與競爭者的比較數(shù)據(jù),也包括注冊會計師獲取或編制的分析表等。審計證據(jù)的含義指為得出審計結論、形成審計意見而使用的所有信息,包括兩類,在審計活動結束時,審計人員要對被審計單位的經濟活動是否合法、合規(guī)、合理,其會計資料及其他資料是否真實、正確。

71

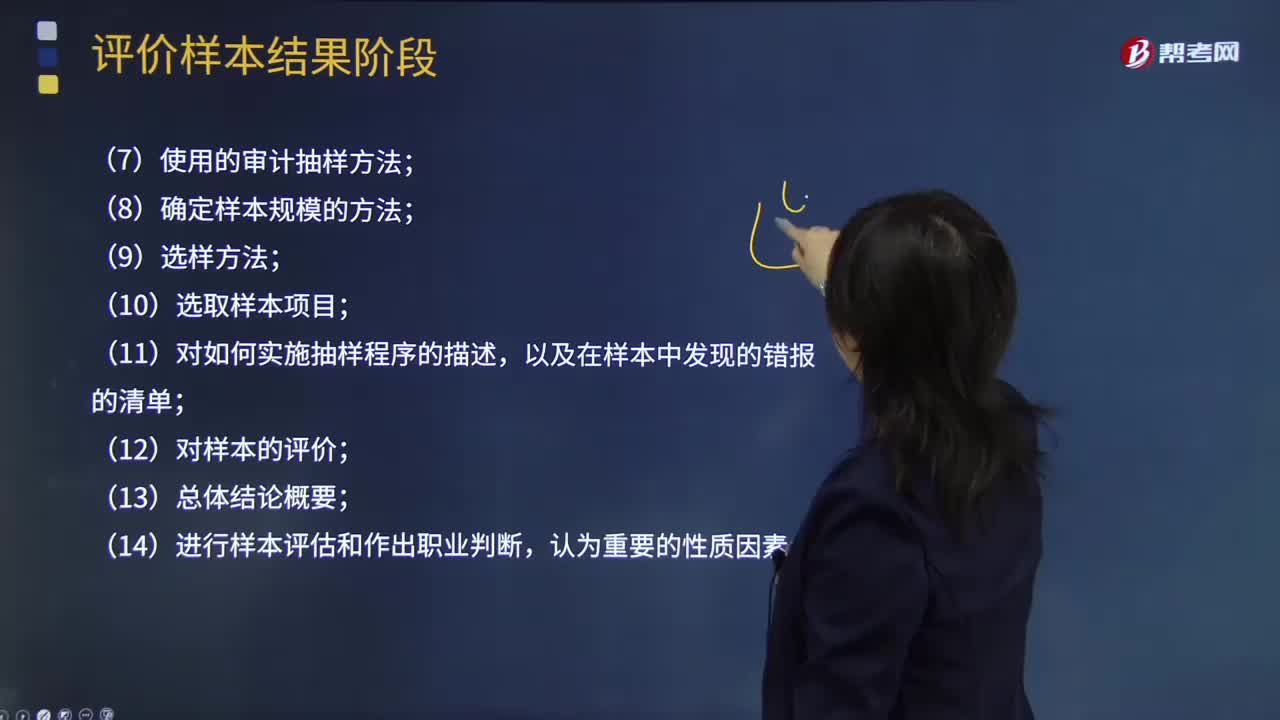

71注冊會計師在使用審計抽樣時需要記錄哪些內容?:注冊會計師在使用審計抽樣時需要記錄哪些內容?采用適當?shù)某闃臃椒◤谋粚彶楹驮u價的審計總體中抽取一定數(shù)量有代表性的樣本進行測試,以樣本審查結果推斷總體特征并作出相應結論的過程。在細節(jié)測試中使用審計抽樣時,注冊會計師通常在審計工作底稿中記錄下列內容:(2)對總體和抽樣單元的定義,包括注冊會計師如何考慮總體的完整性;(7)使用的審計抽樣方法;(8)確定樣本規(guī)模的方法;(11)對如何實施抽樣程序的描述。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料