下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

留存收益的籌資途徑有哪幾種?以及利用留存收益的籌資特點包括哪些?

股權(quán)籌資是企業(yè)最基本的籌資方式,它包括吸收直接投資、發(fā)行股票和利用留存收益三種基本形式。本文重點介紹留存收益。

(一)留存收益的籌資途徑

1.提取盈余公積金

指有指定用途的留存凈利潤,提取基數(shù)是抵減年初累計虧損后的本年度凈利潤,主要用途如下:

(1)用于未來的經(jīng)營發(fā)展;

(2)轉(zhuǎn)增股本(實收資本);

(3)彌補以前年度虧損。

【提示】盈余公積不得用于以后年度的對外利潤分配。

2.未分配利潤

指未限定用途的留存凈利潤,主要用途如下:

(1)未來經(jīng)營發(fā)展;

(2)轉(zhuǎn)增股本(實收資本);

(3)彌補以前年度虧損;

(4)以后年度利潤分配。

師職業(yè)資格考試-財務(wù)與會計-留存收益120200807155531185.png)

(二)利用留存收益的籌資特點

1.優(yōu)點

(1)與普通股籌資相比較,不用發(fā)生籌資費用,資本成本較低;

(2)維持公司的控制權(quán)分布,不會稀釋原有股東的控制權(quán)。

【提示】通常情況下,股權(quán)資本成本的大小:吸收直接投資>發(fā)行普通股>發(fā)行優(yōu)先股、留存收益。

2.缺點:籌資數(shù)額有限。

師職業(yè)資格考試-財務(wù)與會計-留存收益220200807155543816.png)

【總結(jié)】各類股權(quán)籌資的優(yōu)缺點:(如下表所示)

師職業(yè)資格考試-財務(wù)與會計-留存收益320200807155554125.png)

師職業(yè)資格考試-財務(wù)與會計-留存收益420200807155603964.png)

【例題?多選題】下列各項中,不屬于留存收益區(qū)別于“發(fā)行普通股”籌資方式的特點是( )。

A.籌資數(shù)額有限

B.財務(wù)風(fēng)險大

C.不會分散控制權(quán)

D.相比于普通股來說,資本成本低

【答案】B

【解析】留存收益、發(fā)行普通股、吸收直接投資一樣,無需按時償還本息,因此財務(wù)風(fēng)險小。

271

271稅收籌劃如何分類?稅收籌劃范圍包括哪些?:稅收籌劃范圍包括哪些?

274

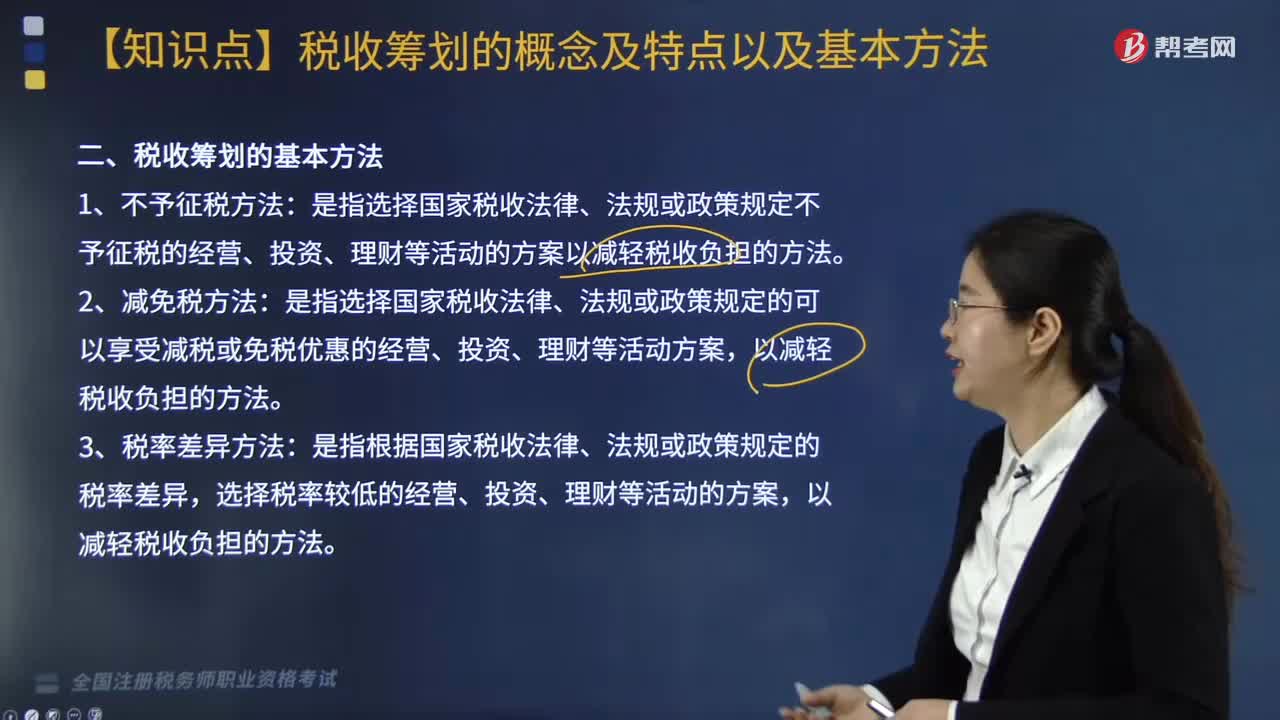

274稅收籌劃的基本方法有幾種?:稅收籌劃的基本方法有幾種?

180

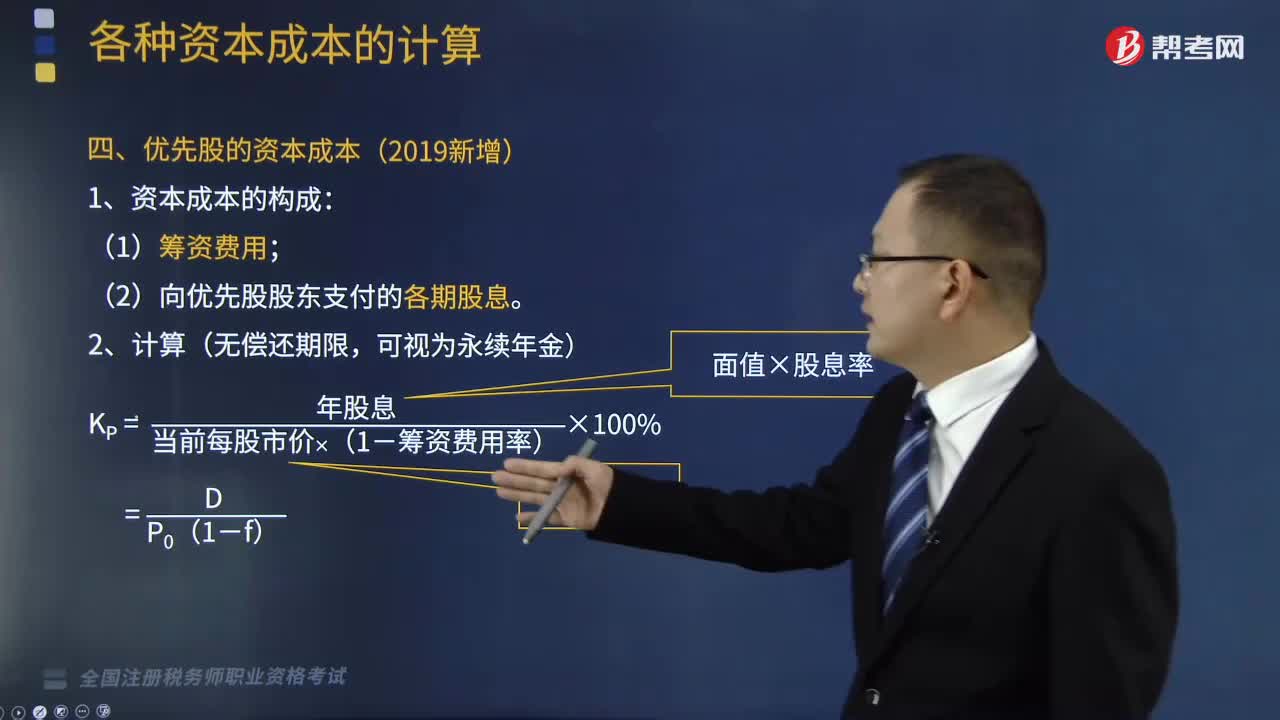

180如何計算優(yōu)先股和留存收益的資本成本?:如何計算優(yōu)先股和留存收益的資本成本?資本成本是指資金使用者為籌集資金和使用資金所支付的代價,(一)優(yōu)先股的資本成本(2019新增):2.留存收益資本成本,3.留存收益資本成本KS=[當年每股股利×(1+股利增長率)]當前每股市價+股利增長率,則該優(yōu)先股的資本成本為(),【解析】該優(yōu)先股的資本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料