下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)付賬款的確認和計量包括哪些內(nèi)容?以及應(yīng)付賬款的賬務(wù)處理是怎樣的?

應(yīng)付賬款指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù)。這是由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。

1.應(yīng)付賬款的確認和計量

(1)應(yīng)付賬款入賬時間的確定,應(yīng)以與所購買物資的控制權(quán)已經(jīng)轉(zhuǎn)移或接受勞務(wù)已發(fā)生為標志。

(2)應(yīng)付賬款一般按應(yīng)付金額入賬,而不按到期應(yīng)付金額的現(xiàn)值入賬。

(3)應(yīng)付賬款由于債權(quán)單位撤銷或其他原因而無法支付,無法支付的應(yīng)付款項直接轉(zhuǎn)入營業(yè)外收入。

(4)應(yīng)付賬款涉及折扣的處理:(如下表所示)

師職業(yè)資格考試-財務(wù)與會計-220200814190715541.png)

2.應(yīng)付賬款的核算

(1)企業(yè)購入材料、商品等,若貨款尚未支付,發(fā)票賬單已到,根據(jù)發(fā)票上記載的實際價款

借:在途物資(實際成本法下尚未驗收入庫的材料)

原材料、庫存商品等(實際成本法下已驗收入庫的材料)

材料采購(計劃成本法下采購物資)

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

貸:應(yīng)付賬款

(2)企業(yè)購入材料、商品等,貨物已經(jīng)驗收入庫,若發(fā)票未到,月末應(yīng)暫估入賬,下月初作相反分錄予以沖回。

借:原材料

貸:應(yīng)付賬款——暫估應(yīng)付賬款

(3)供應(yīng)單位提供勞務(wù)、服務(wù)發(fā)生的應(yīng)付款

借:生產(chǎn)成本、管理費用等

應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

貸:應(yīng)付賬款

(4)企業(yè)開出承兌商品匯票抵付應(yīng)付賬款時

借:應(yīng)付賬款

貸:應(yīng)付票據(jù)

(5)企業(yè)的應(yīng)付賬款確認無法支付時

借:應(yīng)付賬款

貸:營業(yè)外收入

【鏈接】預付款項情況不多的企業(yè),可以不設(shè)置“預付賬款”科目,而將預付的款項通過“應(yīng)付賬款”科目的借方核算。

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題】2019年4月10日,向陽公司從A公司購入材料一批,價款40000元,適用增值稅稅率為13% ,付款條件為2/10,n/30。收到的增值稅專用發(fā)票已認證。材料已驗收入庫,貨款暫欠。

【解析】向陽公司應(yīng)作如下會計處理:

借:原材料 40000

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 5200

貸:應(yīng)付賬款——A公司 45200

若10天內(nèi)付款:

借:應(yīng)付賬款——A公司 45200

貸:銀行存款 44296

財務(wù)費用 904

206

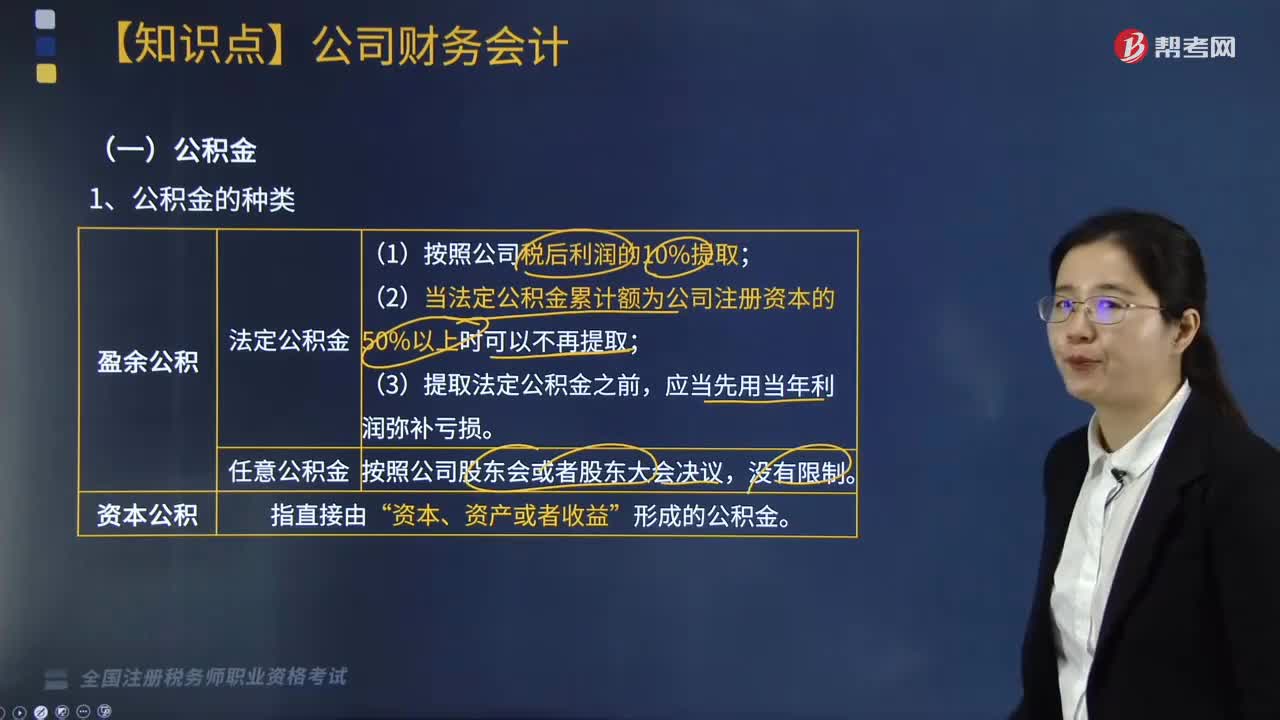

206公司財務(wù)會計的內(nèi)容包括哪些?:公司財務(wù)會計的內(nèi)容包括哪些?

328

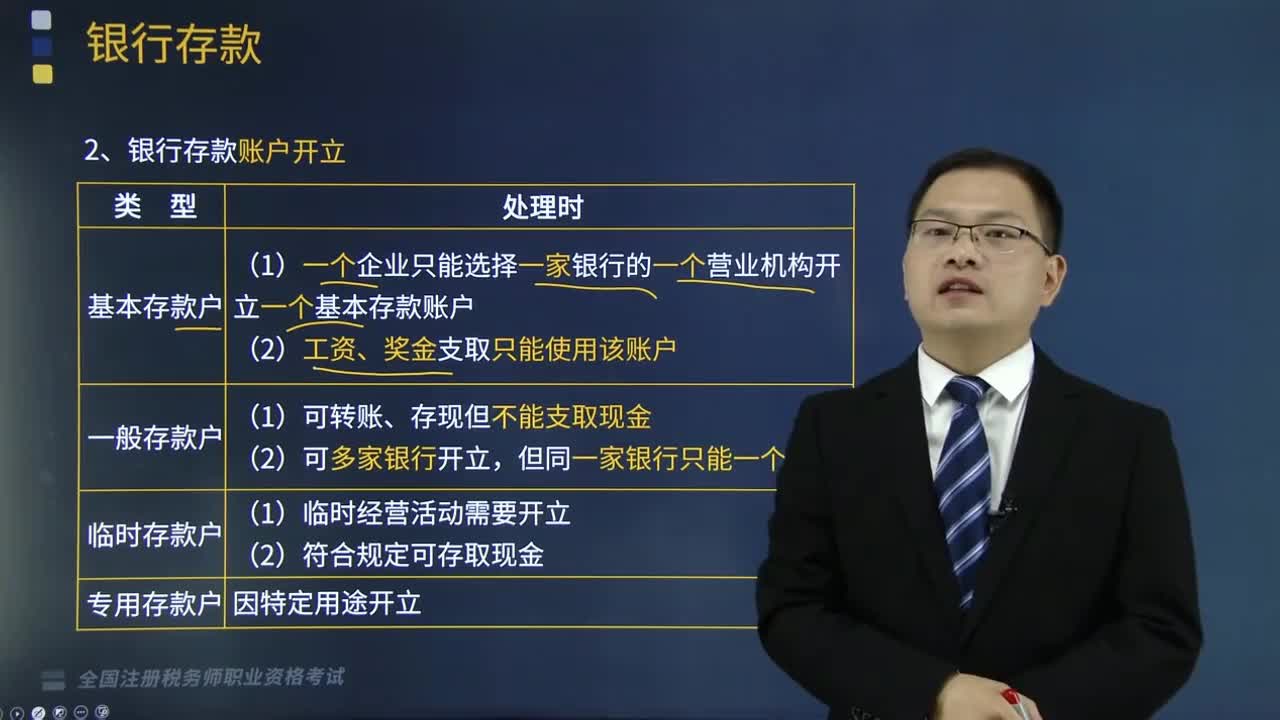

328銀行存款業(yè)務(wù)的賬務(wù)處理包括哪些內(nèi)容?:銀行存款是儲存在銀行的款項,銀行存款業(yè)務(wù)的賬務(wù)處理如下:1.銀行存款賬戶開立;(1)基本存款賬戶。①一個企業(yè)只能選擇一家銀行的一個營業(yè)機構(gòu)開立一個基本存款賬戶;②工資、獎金支取只能使用該賬戶,①可轉(zhuǎn)賬、存現(xiàn)但不能支取現(xiàn)金;2.銀行存款損失的核算“對于因金融機構(gòu)的破產(chǎn)而造成的無法收回的銀行存款”銀行對賬單”企業(yè)銀行存款賬面余額與銀行對賬單余額之間如有差額。銀行存款余額調(diào)節(jié)表。

107

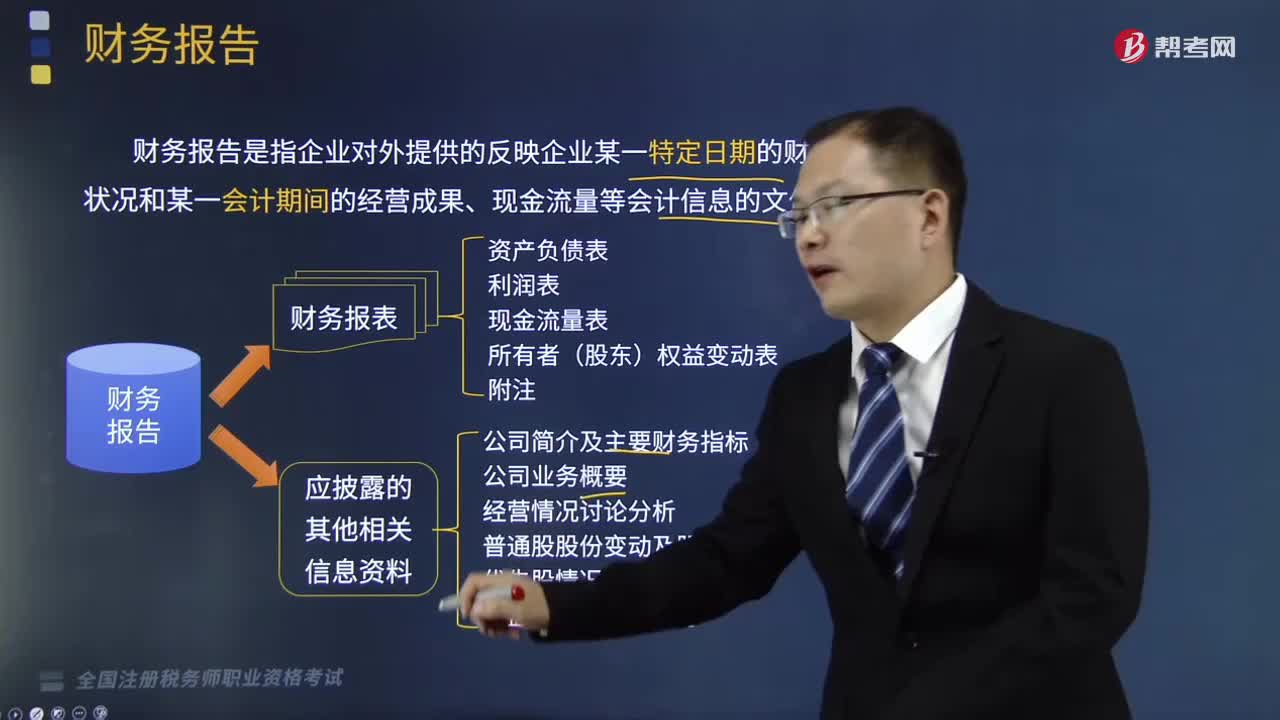

107財務(wù)報告應(yīng)包括哪些內(nèi)容?:財務(wù)報告應(yīng)包括哪些內(nèi)容?財務(wù)報告是指企業(yè)對外提供的反映企業(yè)某一特定日期的財務(wù)狀況和某一會計期間的經(jīng)營成果、現(xiàn)金流量等會計信息的文件。財務(wù)報告包括財務(wù)報表和應(yīng)披露的其他相關(guān)信息資料。反映企業(yè)特定日期的財務(wù)狀況用于評價企業(yè)資產(chǎn)的質(zhì)量、償債能力、利潤分配能力等。反映一定會計期間的經(jīng)營成果和綜合收益;用于分析企業(yè)的盈利能力及其構(gòu)成和質(zhì)量。反映一定會計期間的現(xiàn)金及現(xiàn)金等價物變動。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料