下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資本成本率應(yīng)該如何確定?

簡化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。

經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率

資本成本率的確定:

1.中央企業(yè)資本成本率原則上定為5.5%。

2.對軍工等資產(chǎn)通用性較差的企業(yè),資本成本率定為4.1%。

3.資產(chǎn)負(fù)債率在75%以上的工業(yè)企業(yè)和80%以上的非工業(yè)企業(yè),資本成本率上浮0.5個(gè)百分點(diǎn)。

其他重大調(diào)整事項(xiàng):

發(fā)生下列情況之一,對企業(yè)經(jīng)濟(jì)增加值考核產(chǎn)生重大影響的,國資委酌情予以調(diào)整:

1.重大政策變化;

2.嚴(yán)重自然災(zāi)害等不可抗力因素;

3.企業(yè)重組、上市及會(huì)計(jì)準(zhǔn)則調(diào)整等不可比因素;

4.國資委認(rèn)可的企業(yè)結(jié)構(gòu)調(diào)整等其他事項(xiàng)。

下面是注冊會(huì)計(jì)師考試的例題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算分析題】A公司是一家中央企業(yè)上市公司,用經(jīng)濟(jì)增加值(EVA)業(yè)績考核辦法進(jìn)行業(yè)績計(jì)量和評價(jià),有關(guān)資料如下:

(1)2018年A公司的凈利潤為9.6億元,利息支出為26億元,研究與開發(fā)費(fèi)用為1.8億元,當(dāng)期確認(rèn)為無形資產(chǎn)的研究與開發(fā)支出為1.2億元,非經(jīng)常性損益調(diào)整為6.4億元。

(2)2018年A公司的年末所有者權(quán)益為600億元,年初所有者權(quán)益為550億元,年末負(fù)債為850億元,年初負(fù)債為780億元,年末無息流動(dòng)負(fù)債為250億元,年初無息流動(dòng)負(fù)債為150億元,年末在建工程180億元,年初在建工程200億元。

(3)A公司的平均資本成本率為5.5%。

要求:計(jì)算A公司2018年的經(jīng)濟(jì)增加值(EVA)。

【答案】

(1)計(jì)算稅后凈營業(yè)利潤

稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性損益調(diào)整項(xiàng)×50%)×(1-25%)

研究開發(fā)費(fèi)用調(diào)整項(xiàng)=研究與開發(fā)費(fèi)用+當(dāng)期確認(rèn)為無形資產(chǎn)的研究與開發(fā)支出=1.8+1.2=3(億元)

非經(jīng)常性損益調(diào)整項(xiàng)=6.4億元

稅后凈營業(yè)利潤=9.6+(26+3-6.4×50%)×(1-25%)=28.95(億元)

(2)計(jì)算資本調(diào)整

調(diào)整后的資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無息流動(dòng)負(fù)債-平均在建工程

平均所有者權(quán)益=(600+550)/2=575(億元)

平均負(fù)債合計(jì)=(850+780)/2=815(億元)

平均無息流動(dòng)負(fù)債=(150+250)/2=200(億元)

平均在建工程=(180+200)/2=190(億元)

調(diào)整后的資本=575+815-200-190=1 000(億元)

(3)經(jīng)濟(jì)增加值計(jì)算

EVA=稅后凈營業(yè)利潤-調(diào)整后的資本×平均資本成本率=28.95-1 000×5.5%=-26.05(億元)

35

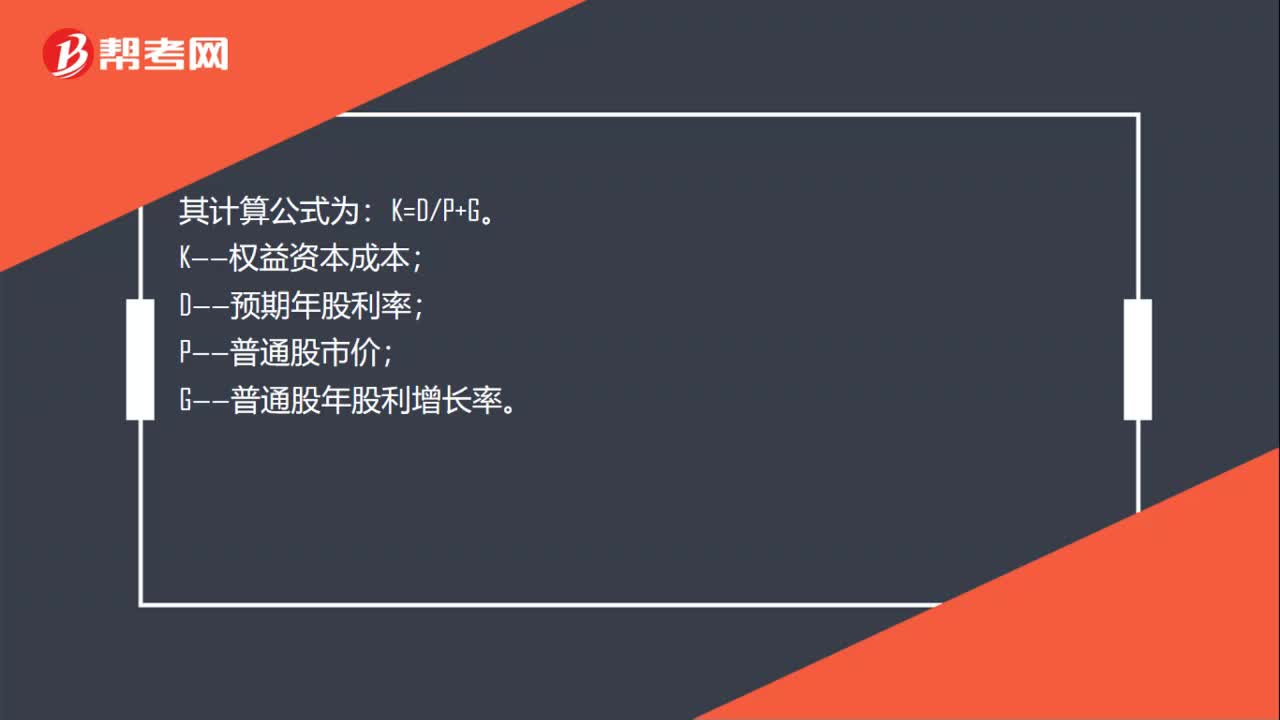

35權(quán)益資本成本率如何計(jì)算?:權(quán)益資本成本率如何計(jì)算?從財(cái)務(wù)管理學(xué)的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。其計(jì)算公式為:K=DP+G。K——權(quán)益資本成本;D——預(yù)期年股利率;P——普通股市價(jià);G——普通股年股利增長率。

32

32應(yīng)該如何確定企業(yè)合并成本?:應(yīng)該如何確定企業(yè)合并成本?企業(yè)合并亦稱“公司合并”兩個(gè)或者兩個(gè)以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結(jié)果是。新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲得在合并后報(bào)告主體的股權(quán)比例。A公司)的股東發(fā)行的權(quán)益性證券數(shù)量和其公允價(jià)值計(jì)算的結(jié)果,確定企業(yè)合并成本。合并成本:

34

34組成部分注冊會(huì)計(jì)師應(yīng)如何理解?:組成部分注冊會(huì)計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊會(huì)計(jì)師就屬于組成部分注冊會(huì)計(jì)師,組成部分注冊會(huì)計(jì)師可以是組成部分自己聘請的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料