下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?

現(xiàn)金流量折現(xiàn)法是通過(guò)預(yù)測(cè)公司將來(lái)的現(xiàn)金流量并按照一定的貼現(xiàn)率計(jì)算公司的現(xiàn)值,從而確定股票發(fā)行價(jià)格的定價(jià)方法。投資股票為投資者帶來(lái)的收益主要包括股利收入和最后出售股票的差價(jià)收入。

使用此法的關(guān)鍵確定:第一,預(yù)期企業(yè)未來(lái)存續(xù)期各年度的現(xiàn)金流量;第二,要找到一個(gè)合理的公允的折現(xiàn)率,折現(xiàn)率的大小取決于取得的未來(lái)現(xiàn)金流量的風(fēng)險(xiǎn),風(fēng)險(xiǎn)越大,要求的折現(xiàn)率就越高。

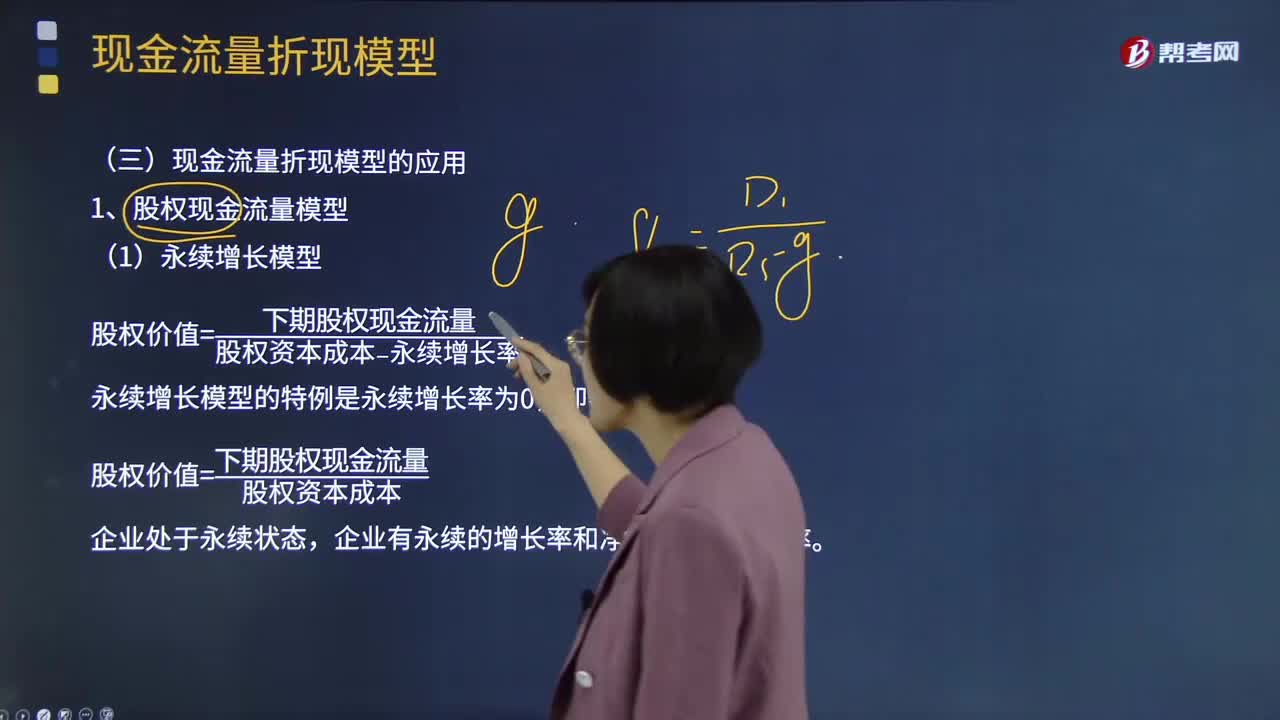

1、現(xiàn)金流量折現(xiàn)模型的參數(shù)

現(xiàn)金流量模型的基本公式:

金流量折現(xiàn)模型的參數(shù)和種類0120200612182359267.png)

三個(gè)參數(shù):現(xiàn)金流量、資本成本和時(shí)間序列(n)。

(1)現(xiàn)金流量包括:股利現(xiàn)金流量、股權(quán)現(xiàn)金流量、實(shí)體現(xiàn)金流量。

(2)資本成本是計(jì)算現(xiàn)值使用的折現(xiàn)率;

風(fēng)險(xiǎn)越大則折現(xiàn)率越大, 折現(xiàn)率和現(xiàn)金流量要相互匹配;

股權(quán)現(xiàn)金流量只能用股權(quán)資本成本來(lái)折現(xiàn),實(shí)體現(xiàn)金流量只能用企業(yè)的加權(quán)平均資本成本來(lái)折現(xiàn)。

(3)時(shí)間序列(n)

詳細(xì)預(yù)測(cè)期(預(yù)測(cè)期):有限的、明確的預(yù)測(cè)期;

后續(xù)期(永續(xù)期):在此期間假設(shè)企業(yè)進(jìn)人穩(wěn)定狀態(tài),有一個(gè)穩(wěn)定的增長(zhǎng)率,可以用簡(jiǎn)便方法直接估計(jì)后續(xù)期價(jià)值。

后續(xù)期價(jià)值=現(xiàn)金流量t+1/(資本成本-g)×(P/F,i,t)

企業(yè)價(jià)值=預(yù)測(cè)期價(jià)值+后續(xù)期價(jià)值

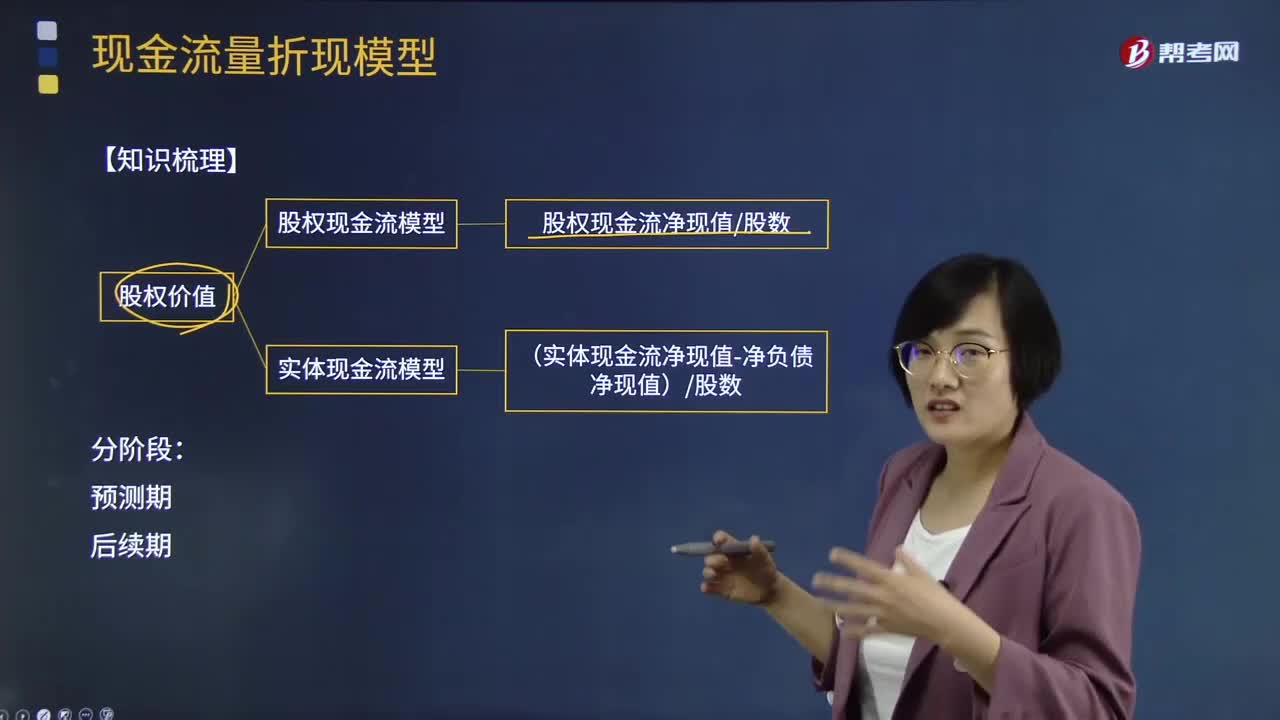

2、現(xiàn)金流量折現(xiàn)模型的種類有三種:

(1)股利現(xiàn)金流量模型

(2)股權(quán)現(xiàn)金流量模型

(3)實(shí)體現(xiàn)金流量模型

股利現(xiàn)金流量是企業(yè)分配給股權(quán)投資人的現(xiàn)金流量。

金流量折現(xiàn)模型的參數(shù)和種類0220200612182427759.png)

股權(quán)現(xiàn)金流量是一定期間企業(yè)可以提供給股權(quán)投資人的現(xiàn)金流量,它等于企業(yè)實(shí)體現(xiàn)金流量扣除對(duì)債權(quán)人支付后剩余的部分。

股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量-債務(wù)現(xiàn)金流量

金流量折現(xiàn)模型的參數(shù)和種類0320200612182437993.png)

實(shí)體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費(fèi)用和必要的投資后的剩余部分,它是企業(yè)一定期間可以提供給所有投資人(包括股權(quán)投資人和債權(quán)投資人)的稅后現(xiàn)金流量。

金流量折現(xiàn)模型的參數(shù)和種類0420200612182451603.png)

【提示】如果把股權(quán)現(xiàn)金流量全部作為股利分配,股利現(xiàn)金流量模型和股權(quán)現(xiàn)金流量模型相同。為避免對(duì)股利政策進(jìn)行估計(jì)的麻煩,大多數(shù)的企業(yè)估值使用股權(quán)現(xiàn)金流量模型或?qū)嶓w現(xiàn)金流量模型。

50

50所得稅和折舊對(duì)現(xiàn)金流量的影響是什么?:所得稅和折舊對(duì)現(xiàn)金流量的影響:稅后收入和稅后費(fèi)用、折舊的抵稅作用和稅后現(xiàn)金流量。所得稅是企業(yè)的一種現(xiàn)金流出,它取決于利潤(rùn)大小和稅率高低,而利潤(rùn)大小受折舊方法的影響。稅后收入和稅后費(fèi)用。折舊的抵稅作用。加大成本會(huì)減少利潤(rùn),從而使所得稅減少。如果不計(jì)提折舊,企業(yè)的所得稅將會(huì)增加許多。折舊可以起到減少稅負(fù)的作用,這種作用稱之為“折舊抵稅”稅后現(xiàn)金流量。

519

519現(xiàn)金流量折現(xiàn)模型解題思路是什么?:現(xiàn)金流量折現(xiàn)模型解題思路是什么?現(xiàn)金流貼現(xiàn)模型是通過(guò)預(yù)測(cè)未來(lái)的現(xiàn)金流量,來(lái)進(jìn)行估值。那些股利不穩(wěn)定,但現(xiàn)金流增長(zhǎng)相對(duì)穩(wěn)定的公司。那些現(xiàn)金流能較好反映公司盈利能力的公司。①資本結(jié)構(gòu)不變;②凈經(jīng)營(yíng)資產(chǎn)(or各經(jīng)營(yíng)資產(chǎn)和經(jīng)營(yíng)負(fù)債)與銷售收入百分比不變;③稅后經(jīng)營(yíng)凈利潤(rùn)與銷售收入百分比不變or銷售成本率、銷售、管理費(fèi)用銷售收入百分比等不變;④債務(wù)利息率保持不變。一、確定求實(shí)體流還是股權(quán)流

1194

1194現(xiàn)金流量折現(xiàn)模型應(yīng)該如何應(yīng)用?:現(xiàn)金流量折現(xiàn)法是通過(guò)預(yù)測(cè)公司將來(lái)的現(xiàn)金流量并按照一定的貼現(xiàn)率計(jì)算公司的現(xiàn)值,股權(quán)價(jià)值=預(yù)測(cè)期股權(quán)現(xiàn)金流量現(xiàn)值+后續(xù)期價(jià)值的現(xiàn)值。后續(xù)期每股股權(quán)終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長(zhǎng)率)=5.1011÷(12%-3%)=56.6789(元股),后續(xù)期每股股權(quán)現(xiàn)值=56.6789×0.5674=32.16(元股),后續(xù)期每股股權(quán)現(xiàn)值=5.1011×(1+3%)(12%-3%)×(PF。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料