下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

關(guān)于個(gè)人取得拍賣收入如何征收個(gè)人所得稅?

作者將自己的文字手稿原件或復(fù)印件拍賣取得的所得,按“特許權(quán)使用費(fèi)所得”項(xiàng)目繳納個(gè)人所得稅。

1.除文字作品原稿及復(fù)印件以外的其他財(cái)產(chǎn)拍賣,按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”適用20%稅率繳納個(gè)人所得稅。

2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財(cái)產(chǎn)原值-合理稅費(fèi)

(1)以該項(xiàng)財(cái)產(chǎn)最終拍賣成交價(jià)格為其轉(zhuǎn)讓收入額。

(2)財(cái)產(chǎn)原值,是指售出方個(gè)人取得該拍賣品的價(jià)格(以合法有效憑證為準(zhǔn))。具體為:

①通過(guò)商店、畫廊等途徑購(gòu)買的,為購(gòu)買該拍賣品時(shí)實(shí)際支付的價(jià)款;

②通過(guò)拍賣行拍得的,為拍得該拍賣品實(shí)際支付的價(jià)款及交納的相關(guān)稅費(fèi);

③通過(guò)祖?zhèn)魇詹氐模瑸槠涫詹卦撆馁u品而發(fā)生的費(fèi)用;

④通過(guò)贈(zèng)送取得的,為其受贈(zèng)該拍賣品時(shí)發(fā)生的相關(guān)稅費(fèi);

⑤通過(guò)其他形式取得的,參照以上原則確定財(cái)產(chǎn)原值。

(3)有關(guān)合理費(fèi)用,是指拍賣財(cái)產(chǎn)時(shí)納稅人按照規(guī)定實(shí)際支付的拍賣費(fèi)(傭金)、鑒定費(fèi)、評(píng)估費(fèi)、圖錄費(fèi)、證書費(fèi)等費(fèi)用。

【提示】 納稅人如不能提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,不能正確計(jì)算財(cái)產(chǎn)原值的,按轉(zhuǎn)讓收入額的3%征收率計(jì)算繳納個(gè)人所得稅;拍賣品為經(jīng)文物部門認(rèn)定是海外回流文物的,按轉(zhuǎn)讓收入額的2%征收率計(jì)算繳納個(gè)人所得稅。

①納稅人的財(cái)產(chǎn)原值憑證內(nèi)容填寫不規(guī)范,或者一份財(cái)產(chǎn)原值憑證包括多件拍賣品且無(wú)法確認(rèn)每件拍賣品一一對(duì)應(yīng)的原值的,不得將其作為扣除財(cái)產(chǎn)原值的計(jì)算依據(jù),應(yīng)視為不能提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,并按規(guī)定的征收率計(jì)算繳納個(gè)人所得稅。

②納稅人能夠提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,但不能提供有關(guān)稅費(fèi)憑證的,不得按征收率計(jì)算納稅,應(yīng)當(dāng)就財(cái)產(chǎn)原值憑證上注明的金額據(jù)實(shí)扣除,并按照稅法規(guī)定計(jì)算繳納個(gè)人所得稅。

師考試-稅法Ⅱ-個(gè)人取得拍賣收入征收個(gè)人所得稅的計(jì)算方法20200813150255523.jpg)

下面是根據(jù)稅務(wù)師考試相關(guān)知識(shí)點(diǎn)給出的例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】中國(guó)公民張某有一件拍賣品經(jīng)文物部門認(rèn)定是海外回流文物,財(cái)產(chǎn)原值憑證金額欄沒(méi)有填寫,轉(zhuǎn)讓收入額為15萬(wàn)元,應(yīng)繳納個(gè)人所得稅( )元。

A. 30000

B. 0

C. 3000

D. 15000

【答案】C

【解析】張某應(yīng)繳納個(gè)人所得稅=150000×2%=3000(元)。

231

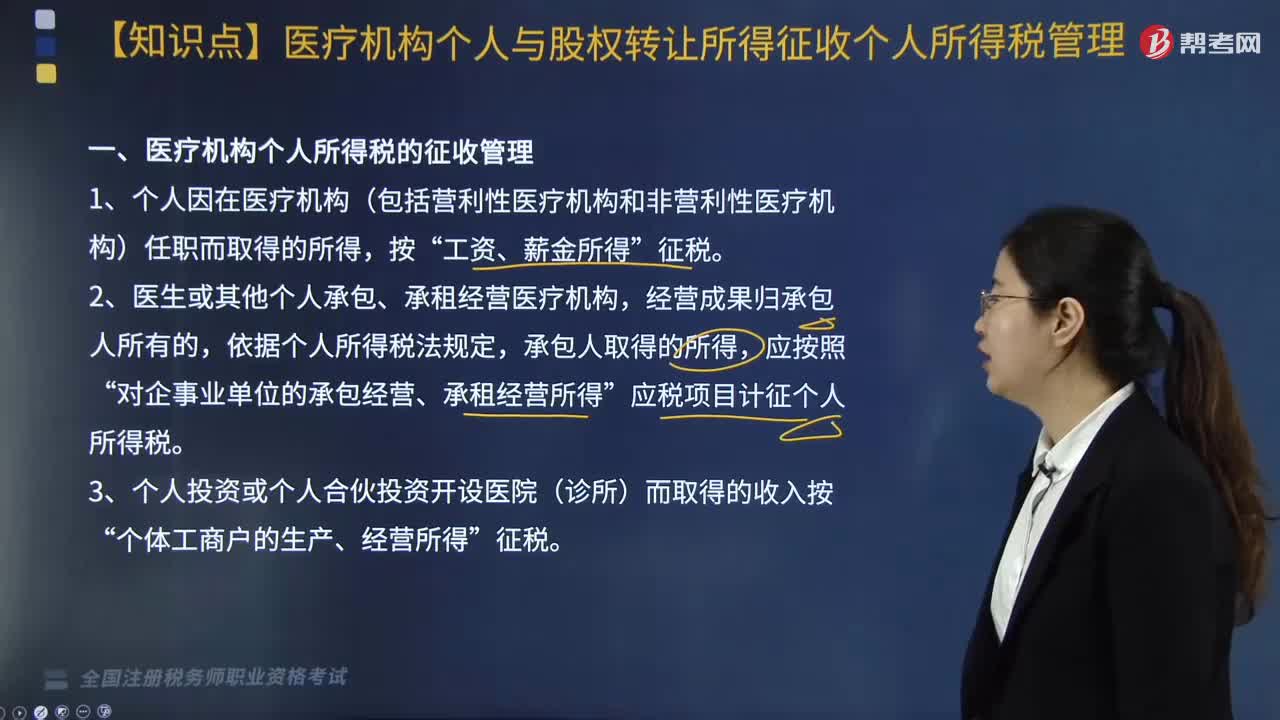

231醫(yī)療機(jī)構(gòu)個(gè)人與股權(quán)轉(zhuǎn)讓所得征收個(gè)人所得稅如何管理?:《關(guān)于醫(yī)療機(jī)構(gòu)有關(guān)個(gè)人所得稅政策問(wèn)題的通知》和《國(guó)家稅務(wù)總局關(guān)于提高增值稅和營(yíng)業(yè)稅起征點(diǎn)后加強(qiáng)個(gè)人所得稅征收管理工作的通知》等相關(guān)規(guī)定,對(duì)醫(yī)療機(jī)構(gòu)個(gè)人與股權(quán)轉(zhuǎn)讓所得征收個(gè)人所得稅管理如下:二、提高了個(gè)人繳納增值稅起征點(diǎn)后繳納個(gè)人所得稅的征收管理。2. 結(jié)合實(shí)際對(duì)提高起征點(diǎn)后采取核定征稅方法的納稅人可重新核定定額,3. 對(duì)原按照應(yīng)繳納流轉(zhuǎn)稅的一定比例附征個(gè)人所得稅的納稅人。

306

306關(guān)于個(gè)人取得拍賣收入如何征收個(gè)人所得稅?:2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財(cái)產(chǎn)原值-合理稅費(fèi)。(1)以該項(xiàng)財(cái)產(chǎn)最終拍賣成交價(jià)格為其轉(zhuǎn)讓收入額,是指售出方個(gè)人取得該拍賣品的價(jià)格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實(shí)際支付的價(jià)款及交納的相關(guān)稅費(fèi),是指拍賣財(cái)產(chǎn)時(shí)納稅人按照規(guī)定實(shí)際支付的拍賣費(fèi)(傭金)、鑒定費(fèi)、評(píng)估費(fèi)、圖錄費(fèi)、證書費(fèi)等費(fèi)用,按轉(zhuǎn)讓收入額的2%征收率計(jì)算繳納個(gè)人所得稅,①納稅人的財(cái)產(chǎn)原值憑證內(nèi)容填寫不規(guī)范。

276

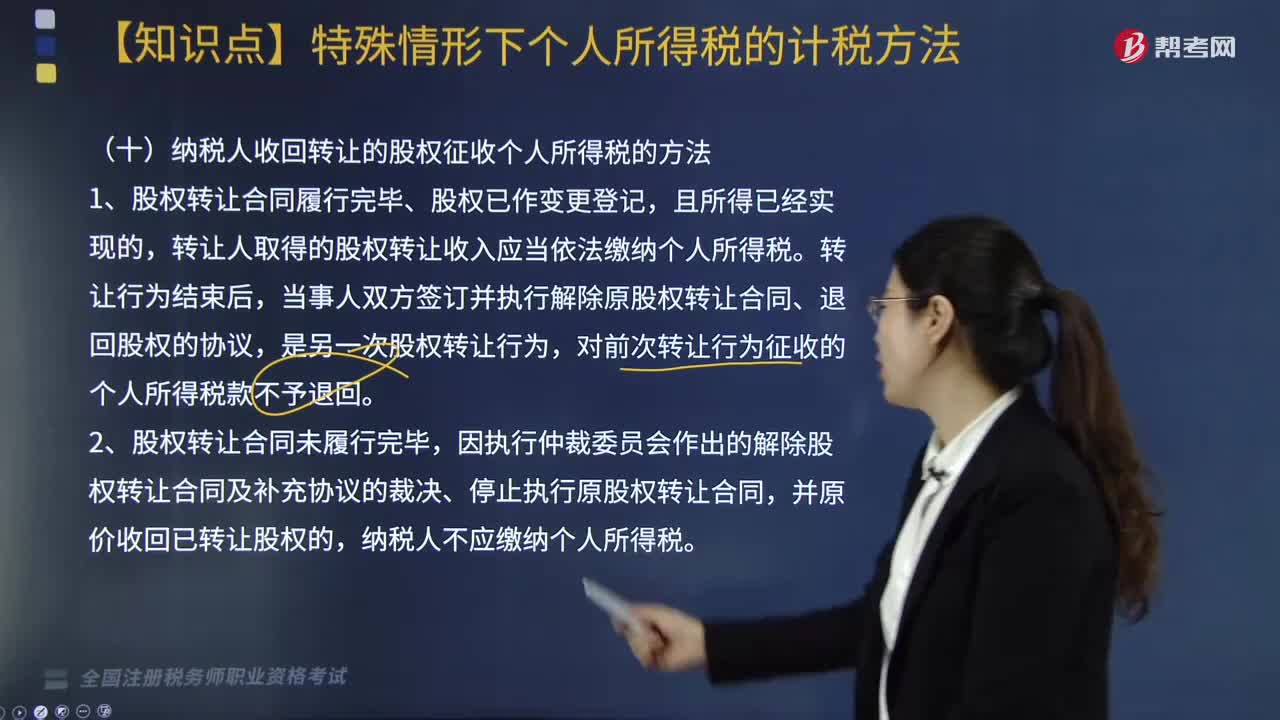

276納稅人收回轉(zhuǎn)讓的股權(quán)征收個(gè)人所得稅的方法是什么?:納稅人收回轉(zhuǎn)讓的股權(quán)征收個(gè)人所得稅的方法是什么?股權(quán)轉(zhuǎn)讓合同履行完畢、股權(quán)已作變更登記,轉(zhuǎn)讓人取得的股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)依法繳納個(gè)人所得稅。對(duì)前次轉(zhuǎn)讓行為征收的個(gè)人所得稅款不予退回。個(gè)人轉(zhuǎn)讓限售股征收個(gè)人所得稅規(guī)定“主管稅務(wù)機(jī)關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費(fèi),(1)證券機(jī)構(gòu)預(yù)扣預(yù)繳、納稅人自行申報(bào)清算和證券機(jī)構(gòu)直接扣繳相結(jié)合的方式征收。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料