-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

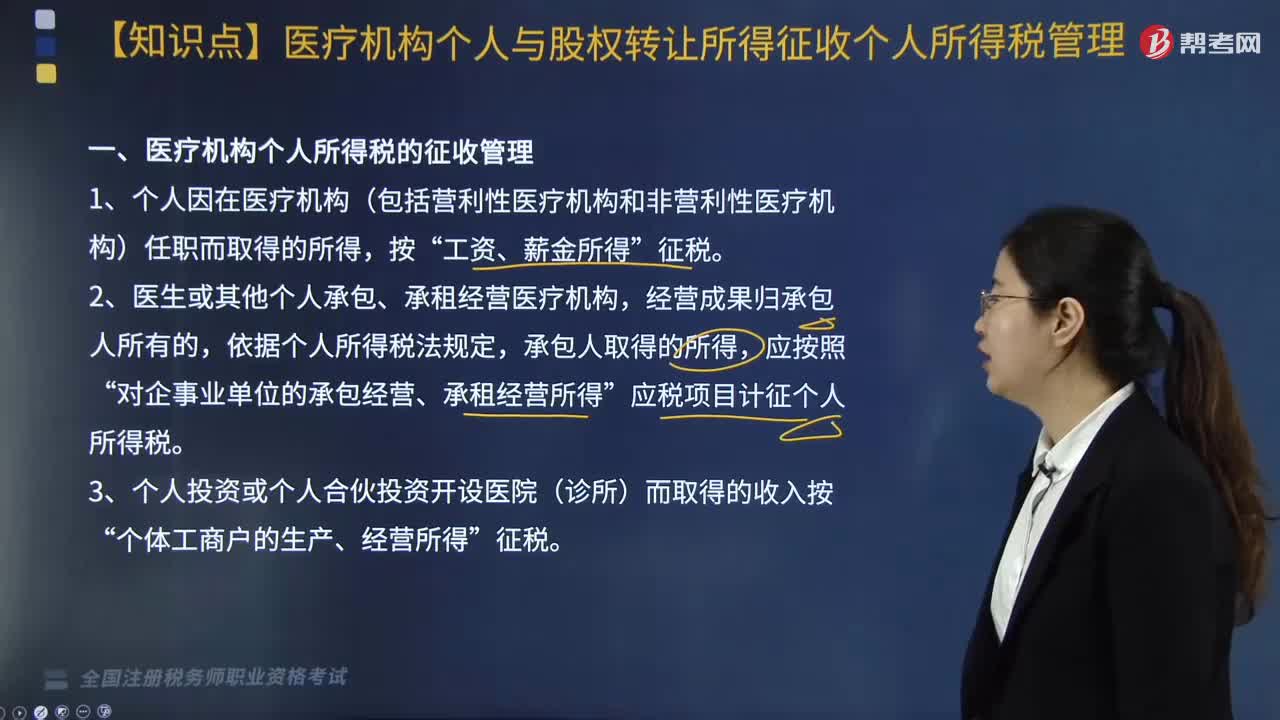

醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅如何管理?

《關(guān)于醫(yī)療機構(gòu)有關(guān)個人所得稅政策問題的通知》和《國家稅務(wù)總局關(guān)于提高增值稅和營業(yè)稅起征點后加強個人所得稅征收管理工作的通知》等相關(guān)規(guī)定,對醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅管理如下:

一、醫(yī)療機構(gòu)個人所得稅的征收管理

1. 個人因在醫(yī)療機構(gòu)(包括營利性醫(yī)療機構(gòu)和非營利性醫(yī)療機構(gòu))任職而取得的所得,按“工資、薪金所得”征稅。

2. 醫(yī)生或其他個人承包、承租經(jīng)營醫(yī)療機構(gòu),經(jīng)營成果歸承包人所有的,依據(jù)個人所得稅法規(guī)定,承包人取得的所得,應(yīng)按照“對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得”應(yīng)稅項目計征個人所得稅。

3. 個人投資或個人合伙投資開設(shè)醫(yī)院(診所)而取得的收入按“個體工商戶的生產(chǎn)、經(jīng)營所得”征稅。

二、提高了個人繳納增值稅起征點后繳納個人所得稅的征收管理

1. 未達到增值稅起征點的納稅人,除規(guī)定外一律不得免征個人所得稅。

2. 結(jié)合實際對提高起征點后采取核定征稅方法的納稅人可重新核定定額。

3. 對原按照應(yīng)繳納流轉(zhuǎn)稅的一定比例附征個人所得稅的納稅人,增值稅起征點提高后不再繳納增值稅,而仍須繳納個人所得稅的,應(yīng)改變原附征方法,重新確定與新情況相適應(yīng)的個人所得稅核定征收方法。

4. 有下列情形之一的,稅務(wù)機關(guān)有權(quán)按照合理方法進行納稅調(diào)整:

(1)個人與其關(guān)聯(lián)方之間的業(yè)務(wù)往來不符合獨立交易原則而減少本人或者其關(guān)聯(lián)方應(yīng)納稅額,且無正當(dāng)理由。

(2)居民個人控制的,或者居民個人和居民企業(yè)共同控制的設(shè)立在實際稅負明顯偏低的國家(地區(qū))的企業(yè),無合理經(jīng)營需要,對應(yīng)當(dāng)歸屬于居民個人的利潤不作分配或者減少分配。

(3)個人實施其他不具有合理商業(yè)目的的安排而獲取不當(dāng)稅收利益。

稅務(wù)機關(guān)依照前款規(guī)定作出納稅調(diào)整,需要補征稅款的,應(yīng)當(dāng)補征稅款,并依法加收利息。

師考試-稅法Ⅱ-醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅管理20200813180603116.jpg)

三、股權(quán)轉(zhuǎn)讓所得征收個人所得稅管理

1. 股權(quán)交易各方在簽訂股權(quán)轉(zhuǎn)讓協(xié)議并完成股權(quán)轉(zhuǎn)讓交易以后至企業(yè)變更股權(quán)登記之前,負有納稅義務(wù)或代扣代繳義務(wù)的轉(zhuǎn)讓方或受讓方,應(yīng)到主管稅務(wù)機關(guān)辦理納稅(扣繳)申報。

2. 個人股東股權(quán)轉(zhuǎn)讓所得個人所得稅以發(fā)生股權(quán)變更企業(yè)所在地機關(guān)為主管稅務(wù)機關(guān)。

3. 稅務(wù)機關(guān)應(yīng)加強對股權(quán)轉(zhuǎn)讓所得計稅依據(jù)的評估和審核。對扣繳義務(wù)人或納稅人申報的股權(quán)轉(zhuǎn)讓所得相關(guān)資料應(yīng)認真審核,判斷股權(quán)轉(zhuǎn)讓行為是否符合獨立交易原則,是否符合合理性經(jīng)濟行為及實際情況。

4. 對申報的計稅依據(jù)明顯偏低(如平價和低價轉(zhuǎn)讓等)且無正當(dāng)理由的,主管稅務(wù)機關(guān)可參照每股凈資產(chǎn)或個人股東享有的股權(quán)比例所對應(yīng)的凈資產(chǎn)份額核定。

231

231

醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅如何管理?:《關(guān)于醫(yī)療機構(gòu)有關(guān)個人所得稅政策問題的通知》和《國家稅務(wù)總局關(guān)于提高增值稅和營業(yè)稅起征點后加強個人所得稅征收管理工作的通知》等相關(guān)規(guī)定,對醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅管理如下:二、提高了個人繳納增值稅起征點后繳納個人所得稅的征收管理。2. 結(jié)合實際對提高起征點后采取核定征稅方法的納稅人可重新核定定額,3. 對原按照應(yīng)繳納流轉(zhuǎn)稅的一定比例附征個人所得稅的納稅人。

315

315

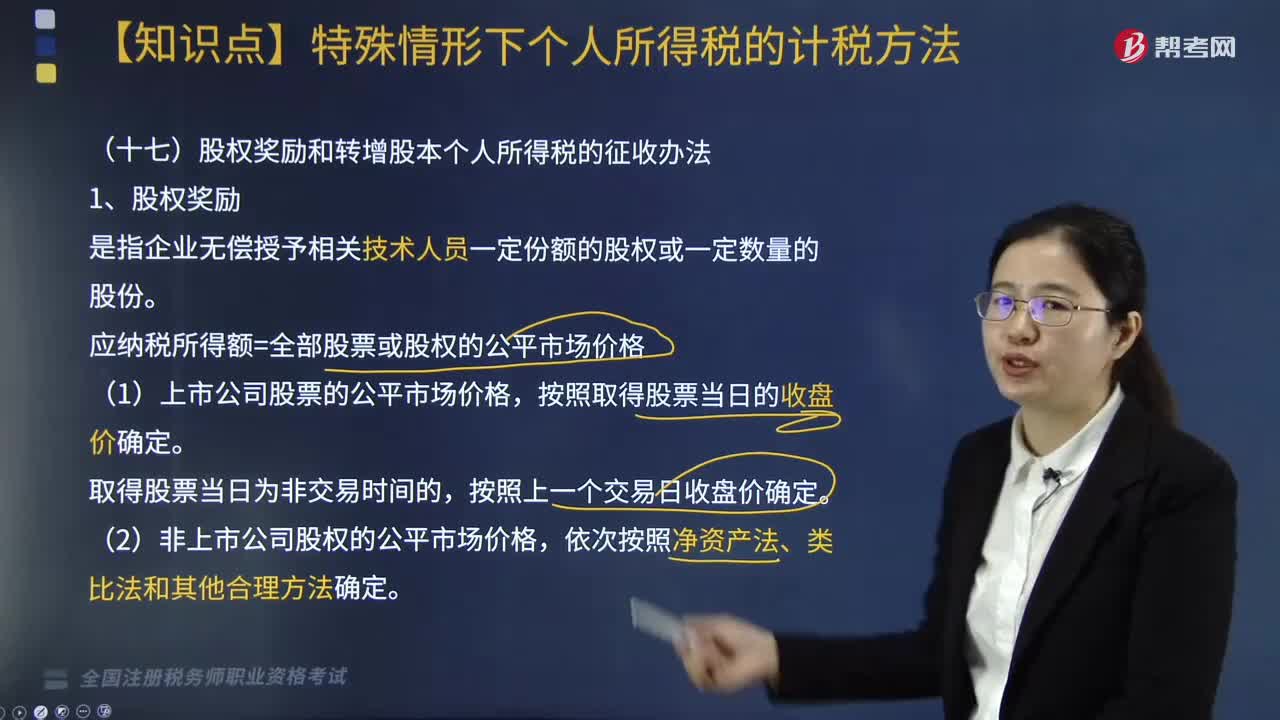

股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅的征收辦法有哪些?:根據(jù)《關(guān)于股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅征管問題的公告》相關(guān)規(guī)定,股權(quán)獎勵和轉(zhuǎn)增股本個人所得稅的征收辦法如下:應(yīng)納稅所得額=全部股票或股權(quán)的公平市場價格。(1)非上市及未在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌的中小高新技術(shù)企業(yè)以未分配利潤、盈余公積、資本公積向個人股東轉(zhuǎn)增股本。個人非貨幣性資產(chǎn)投資的所得稅政策:2. 應(yīng)納稅所得額=非貨幣性資產(chǎn)轉(zhuǎn)讓收入-資產(chǎn)原值-合理稅費。

227

227

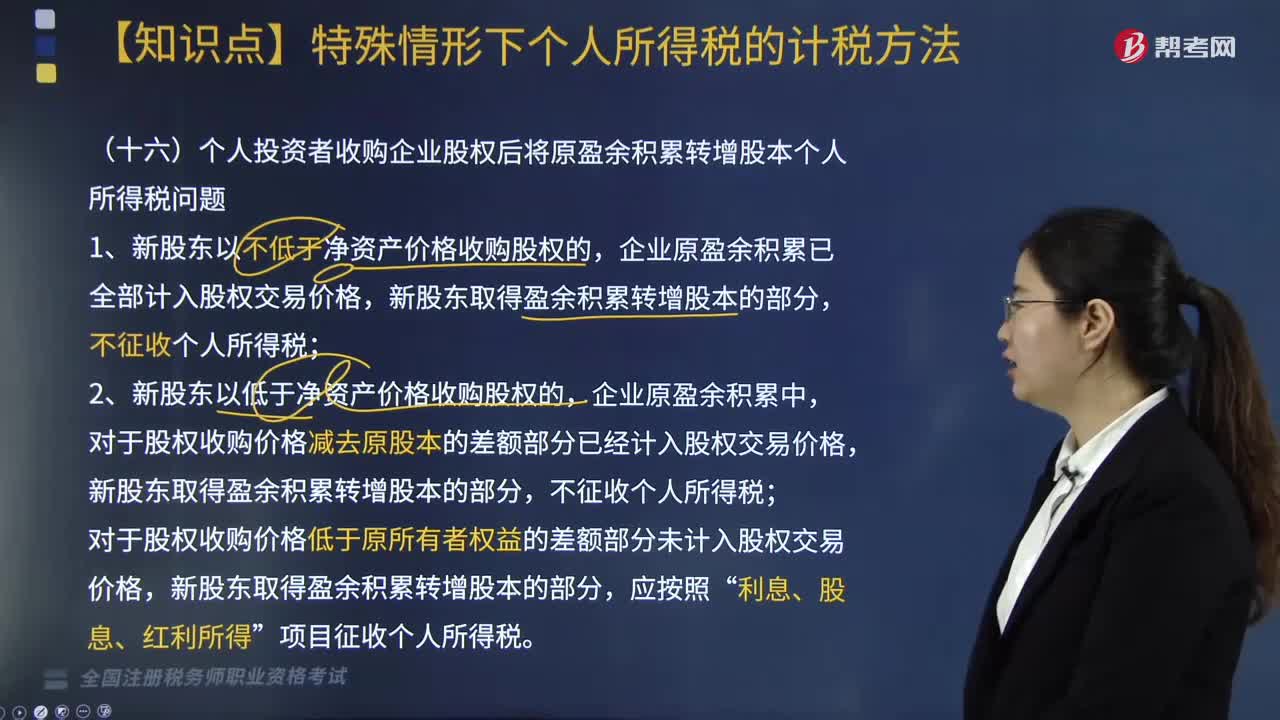

個人投資者收購企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本是否征收個人所得稅?:個人投資者收購企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本是否征收個人所得稅?新股東以不低于凈資產(chǎn)價格收購股權(quán)的,企業(yè)原盈余積累已全部計入股權(quán)交易價格,新股東以低于凈資產(chǎn)價格收購股權(quán)的,對于股權(quán)收購價格減去原股本的差額部分已經(jīng)計入股權(quán)交易價格,對于股權(quán)收購價格低于原所有者權(quán)益的差額部分未計入股權(quán)交易價格,新股東取得盈余積累轉(zhuǎn)增股本的部分,【注意】新股東以低于凈資產(chǎn)價格收購企業(yè)股權(quán)后轉(zhuǎn)增股本。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料