-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個人所得稅所得來源如何確定?

下列所得,不論支付地點是否在中國境內(nèi),均為來源于中國境內(nèi)的所得:

1. 在中國境內(nèi)從事生產(chǎn)、經(jīng)營活動而取得的生產(chǎn)經(jīng)營所得。

2. 因任職、受雇、履約等而在中國境內(nèi)提供各種勞務(wù)取得的勞務(wù)報酬所得。

3. 將財產(chǎn)出租給承租人在中國境內(nèi)使用而取得的所得。

4. 轉(zhuǎn)讓中國境內(nèi)的建筑物、土地使用權(quán)等財產(chǎn),以及在中國境內(nèi)轉(zhuǎn)讓其他財產(chǎn)取得的所得。

5. 提供專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán),以及其他特許權(quán)在中國境內(nèi)使用的所得。

師考試-稅法Ⅱ-所得來源的確定20200812101419567.jpg)

6. 因持有中國的各種債券、股票、股權(quán)而從中國境內(nèi)的公司、企業(yè)、或者其他組織及個人取得的利息、股息、紅利所得。

7. 關(guān)于工資薪金所得來源地的規(guī)定

(1)個人取得歸屬于中國境內(nèi)工作期間的工資薪金所得為來源于境內(nèi)的工資、薪金所得。境內(nèi)工作期間按照個人在境內(nèi)工作天數(shù)計算,包括其在境內(nèi)的實際工作日以及境內(nèi)工作期間在境內(nèi)、境外享受的公休假、個人休假、接受培訓(xùn)的天數(shù)。

(2)在境內(nèi)、境外單位同時擔(dān)任職務(wù)或者僅在境外單位任職的個人,在境內(nèi)停留的當(dāng)天不足24小時的,按照半天計算境內(nèi)工作天數(shù)。

(3)無住所個人在境內(nèi)、境外單位同時擔(dān)任職務(wù)或者僅在境外單位任職,且當(dāng)期同時在境內(nèi)、境外工作的,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當(dāng)期公歷天數(shù)的比例計算確定來源于境內(nèi)、境外工資薪金所得的收入額。境外工作天數(shù)按照當(dāng)期公歷天數(shù)減去當(dāng)期境內(nèi)工作天數(shù)計算。

8. 關(guān)于數(shù)月獎金以及股權(quán)激勵所得來源地的規(guī)定

(1)數(shù)月獎金是指一次取得歸屬于數(shù)月的獎金、年終加薪、分紅等工資薪金所得,不包括每月固定發(fā)放的獎金及一次性發(fā)放的數(shù)月工資。

股權(quán)激勵包括股票期權(quán)、股權(quán)期權(quán)、限制性股票、股票增值權(quán)、股權(quán)獎勵以及其他因認(rèn)購股票等有價證券而從雇主取得的折扣或者補貼。

(2)無住所個人取得的數(shù)月獎金或者股權(quán)激勵所得按照相關(guān)規(guī)定確定所得來源地的,無住所個人在境內(nèi)履職或者執(zhí)行職務(wù)時收到的數(shù)月獎金或者股權(quán)激勵所得,歸屬于境外工作期間的部分,為來源于境外的工資、薪金所得。

無住所個人停止在境內(nèi)履約或者執(zhí)行職務(wù)離境后收到的數(shù)月獎金或者股權(quán)激勵所得,對屬于境內(nèi)工作期間的部分,為來源于境內(nèi)的工資薪金所得。

具體計算方法:數(shù)月獎金或者股權(quán)激勵乘以數(shù)月獎金或者股權(quán)激勵所屬工作期間境內(nèi)工作天數(shù)與所屬工作期間天數(shù)之比。

(3)無住所個人一個月內(nèi)取得的境內(nèi)外數(shù)月獎金或者股權(quán)激勵包含歸屬于不同期間的多筆所得的,應(yīng)當(dāng)先分別按照規(guī)定計算不同歸屬期間來源于境內(nèi)的所得,然后再加總計算當(dāng)月來源于境內(nèi)的數(shù)月獎金或者股權(quán)激勵收入額。

9. 關(guān)于董事、監(jiān)事及高層管理人員取得報酬所得來源地的規(guī)定

對于擔(dān)任境內(nèi)居民企業(yè)的董事、監(jiān)事及高層管理職務(wù)的個人,無論是否在境內(nèi)履行職務(wù),取得由境內(nèi)居民企業(yè)支付或者負(fù)擔(dān)的董事費、監(jiān)事費、工資薪金或者其他類似報酬(包含數(shù)月獎金和股權(quán)激勵),屬于來源于境內(nèi)的所得。

上述所稱高層管理職務(wù)包括企業(yè)正、副(總)經(jīng)理、各職能總師、總監(jiān)及其他類似公司管理層的職務(wù)。

10. 關(guān)于稿酬所得來源地的規(guī)定

由境內(nèi)企業(yè)、事業(yè)單位、其他組織支付或者負(fù)擔(dān)的稿酬所得,為來源于境內(nèi)的所得。

扣繳義務(wù)人

除“經(jīng)營所得”稅目外,扣繳義務(wù)人在向納稅人支付各項應(yīng)納稅所得時,必須履行代扣代繳稅款的義務(wù)。

202

202

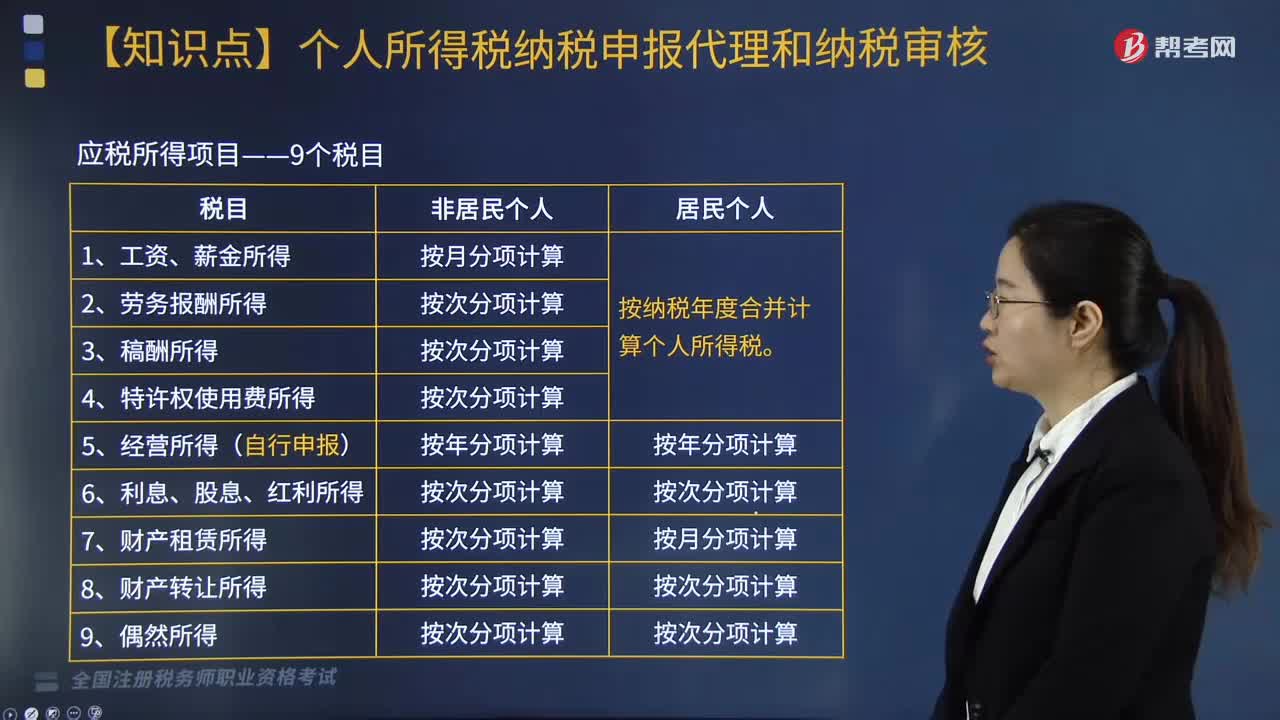

個人所得稅應(yīng)稅所得項目包括哪些?:個人所得稅應(yīng)稅所得項目包括哪些?

242

242

企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

379

379

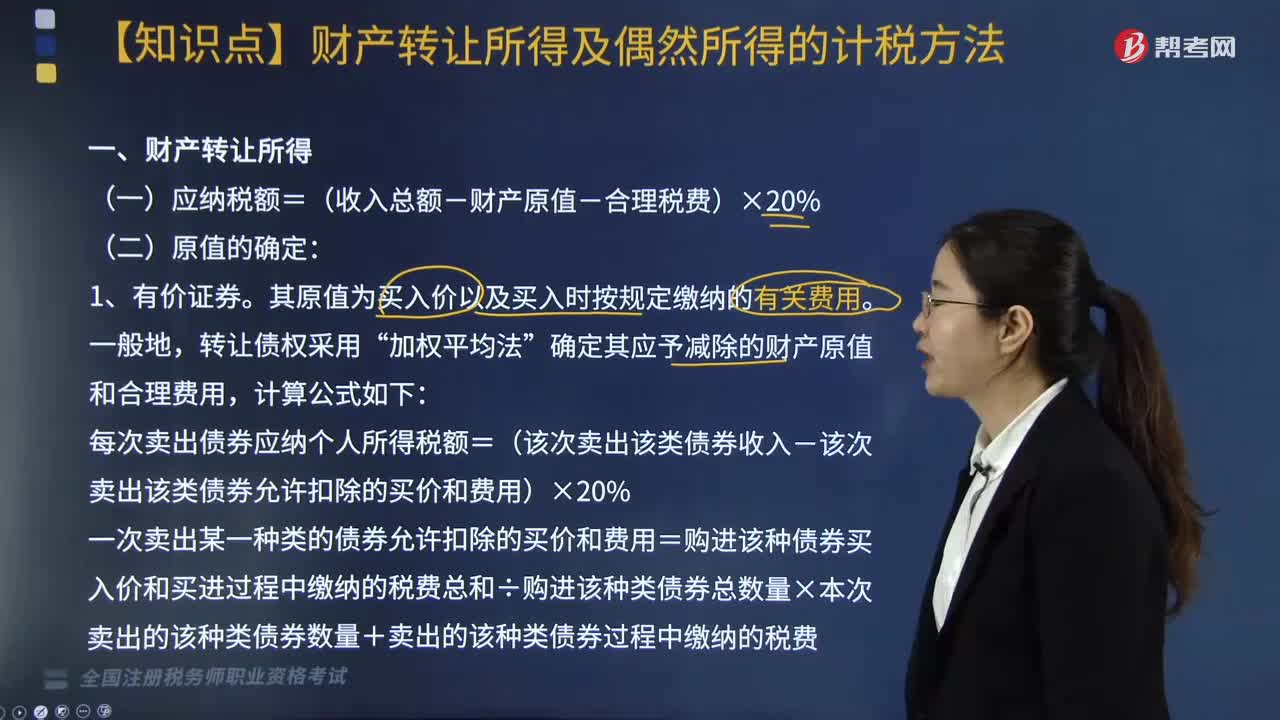

個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?:個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得計稅方法如下:確定其應(yīng)予減除的財產(chǎn)原值和合理費用:每次賣出債券應(yīng)納個人所得稅額=(該次賣出該類債券收入-該次賣出該類債券允許扣除的買價和費用)×20%。一次賣出某一種類的債券允許扣除的買價和費用=購進(jìn)該種債券買入價和買進(jìn)過程中繳納的稅費總和÷購進(jìn)該種類債券總數(shù)量×本次賣出的該種類債券數(shù)量+賣出的該種類債券過程中繳納的稅費。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料