下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

勞務(wù)報(bào)酬所得如何預(yù)扣預(yù)繳個(gè)人所得稅?

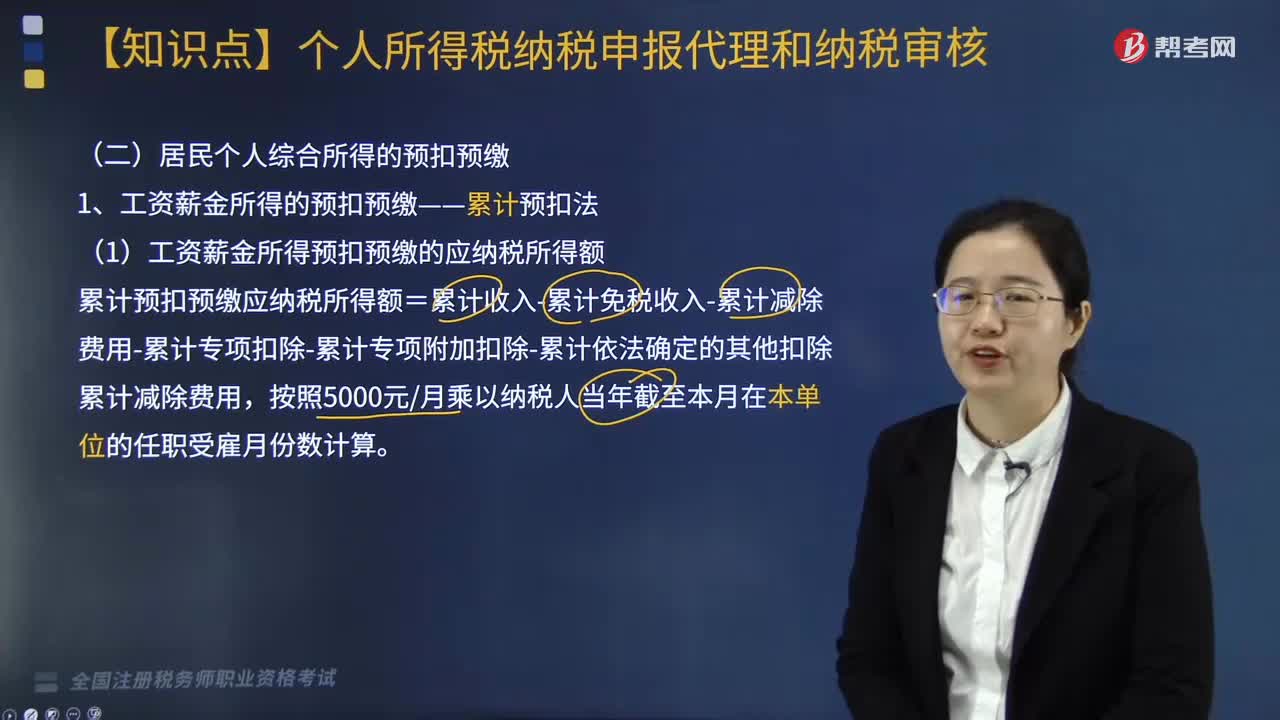

根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<個(gè)人所得稅扣繳申報(bào)管理辦法(試行)>的公告》相關(guān)規(guī)定:扣繳義務(wù)人向居民個(gè)人支付勞務(wù)報(bào)酬所得時(shí),應(yīng)當(dāng)按照以下方法按次或者按月預(yù)扣預(yù)繳稅款:

【提示】勞務(wù)、稿酬、特許權(quán)使用費(fèi)次的確定:屬于一次性收入的,以取得該項(xiàng)收入為一次;屬于同一項(xiàng)目連續(xù)性收入的,以一個(gè)月內(nèi)取得的收入為一次。

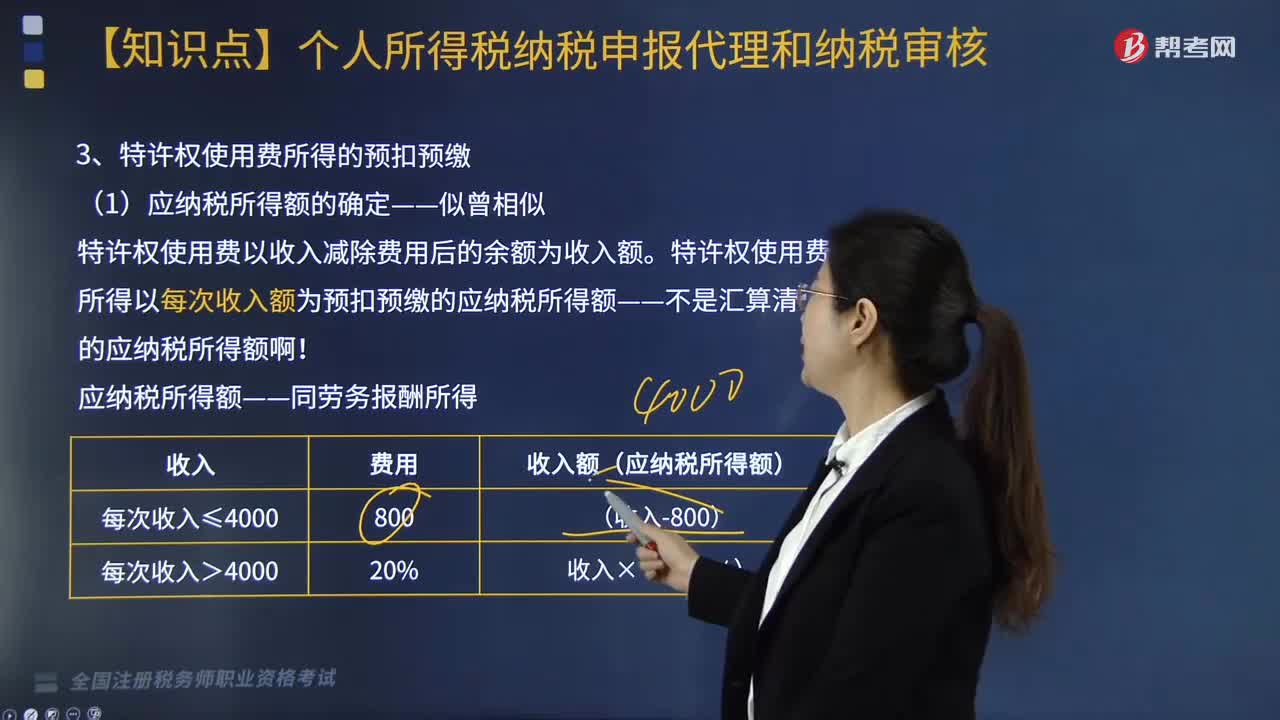

(1)勞務(wù)報(bào)酬所得以收入減除費(fèi)用后的余額為收入額,并以此作為預(yù)扣預(yù)繳應(yīng)納稅所得額。

【提示】是預(yù)扣預(yù)繳應(yīng)納稅所得額,不是匯算清繳的應(yīng)納稅所得額。

預(yù)扣預(yù)繳的應(yīng)納稅所得額:每次收入不超過4000元的,減除費(fèi)用按800元計(jì)算;每次收入4000元以上的,減除費(fèi)用按20%計(jì)算。

每次收入≤4000:收入-800;

每次收入>4000:收入×(1-20%)。

(2)預(yù)扣率:三級(jí)超額累進(jìn)預(yù)扣率,不同于匯算清繳的稅率。

師考試-稅法Ⅱ-勞務(wù)報(bào)酬所得的預(yù)扣預(yù)繳20200812162758023.jpg)

下面是針對(duì)稅務(wù)師考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·計(jì)算題】2019年5月,甲公司聘請(qǐng)趙某(居民個(gè)人)到單位進(jìn)行技術(shù)指導(dǎo),支付勞務(wù)報(bào)酬40000元,請(qǐng)計(jì)算甲公司應(yīng)預(yù)扣預(yù)繳的個(gè)人所得稅?

【解析】預(yù)扣預(yù)繳應(yīng)納稅所得額=40000×(1-20%)=32000(元)

預(yù)扣率:30%;速算扣除數(shù):2000

勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=32000×30%-2000=7600(元)。

年度終了,趙某如有其他的綜合所得,2020.3.1-6.30之間,趙某需要進(jìn)行匯算清繳。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料