下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

委托加工物資的賬務(wù)如何處理?

委托加工物資的賬務(wù)處理:

1.收到受托加工的材料時(shí),按合同價(jià)(或不記錄實(shí)際金額)登記備查簿,借記“受托加工物資――某公司”(注明物資數(shù)量),領(lǐng)用時(shí)作相應(yīng)的附注說明。

對(duì)于加工過程中發(fā)生的生產(chǎn)成本:

借:生產(chǎn)成本

貸:原材料――輔助材料(應(yīng)付職工薪酬或制造費(fèi)用)

微信截圖_1595664051787820200725160219832.png)

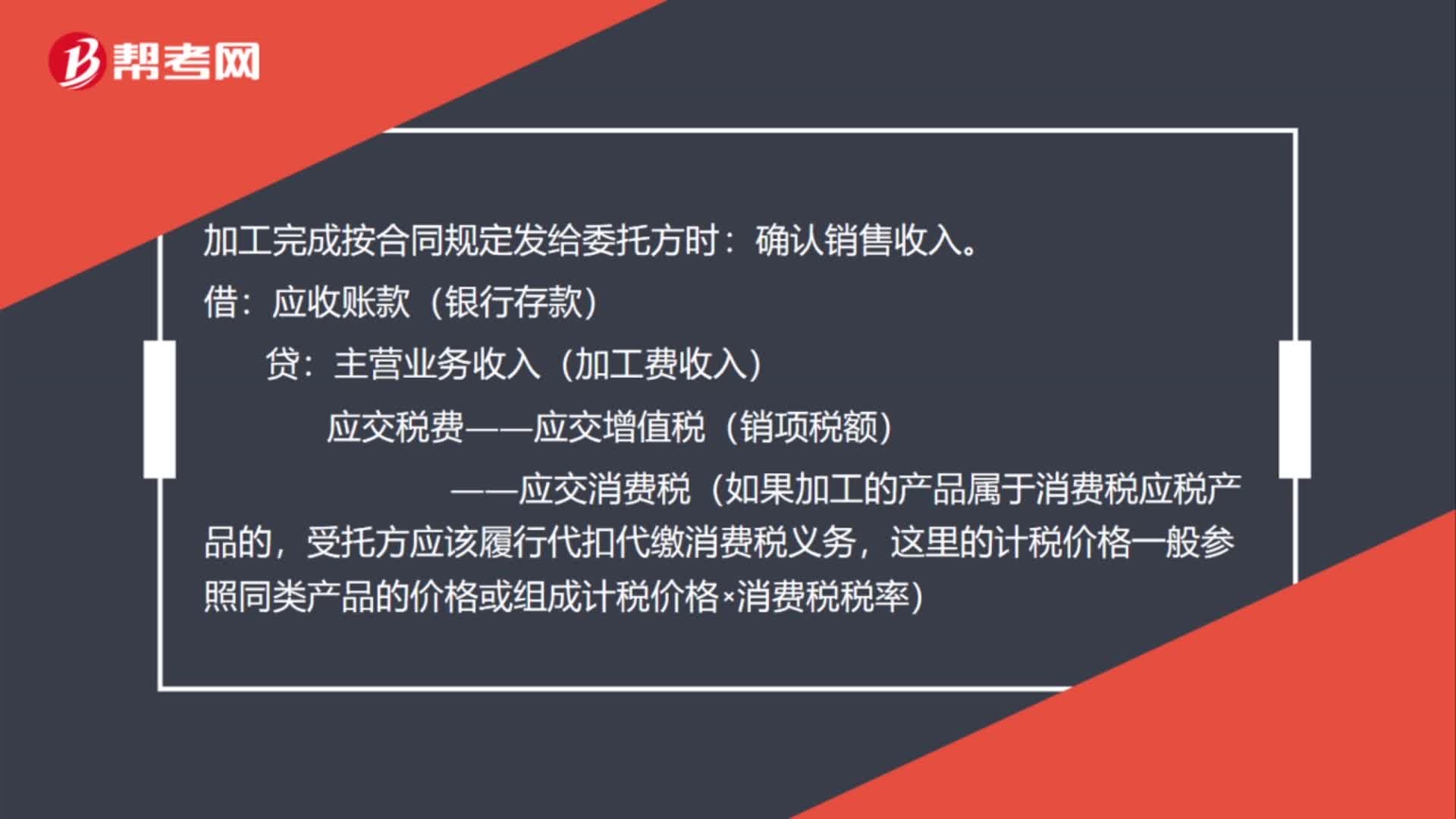

加工完成按合同規(guī)定發(fā)給委托方時(shí):確認(rèn)銷售收入。

借:應(yīng)收賬款(銀行存款)

貸:主營業(yè)務(wù)收入(加工費(fèi)收入)

應(yīng)交稅費(fèi)――應(yīng)交增值稅(銷項(xiàng)稅額)

――應(yīng)交消費(fèi)稅(如果加工的產(chǎn)品屬于消費(fèi)稅應(yīng)稅產(chǎn)品的,受托方應(yīng)該履行代扣代繳消費(fèi)稅義務(wù),這里的計(jì)稅價(jià)格一般參照同類產(chǎn)品的價(jià)格或組成計(jì)稅價(jià)格×消費(fèi)稅稅率)

同時(shí)結(jié)轉(zhuǎn)成本:

借:主營業(yè)務(wù)成本

貸:生產(chǎn)成本

2.在備查簿中將受托加工物資注銷,貸記“受托加工物資――某公司”(注明物資數(shù)量),受托方上交消費(fèi)稅時(shí):

借:應(yīng)交稅費(fèi)――應(yīng)交消費(fèi)稅

貸:銀行存款

在備查簿中將受托加工物資注銷,貸記“受托加工物資――某公司”(注明物資數(shù)量)。

受托方上交消費(fèi)稅時(shí):

借:應(yīng)交稅費(fèi)――應(yīng)交消費(fèi)稅

貸:銀行存款

35

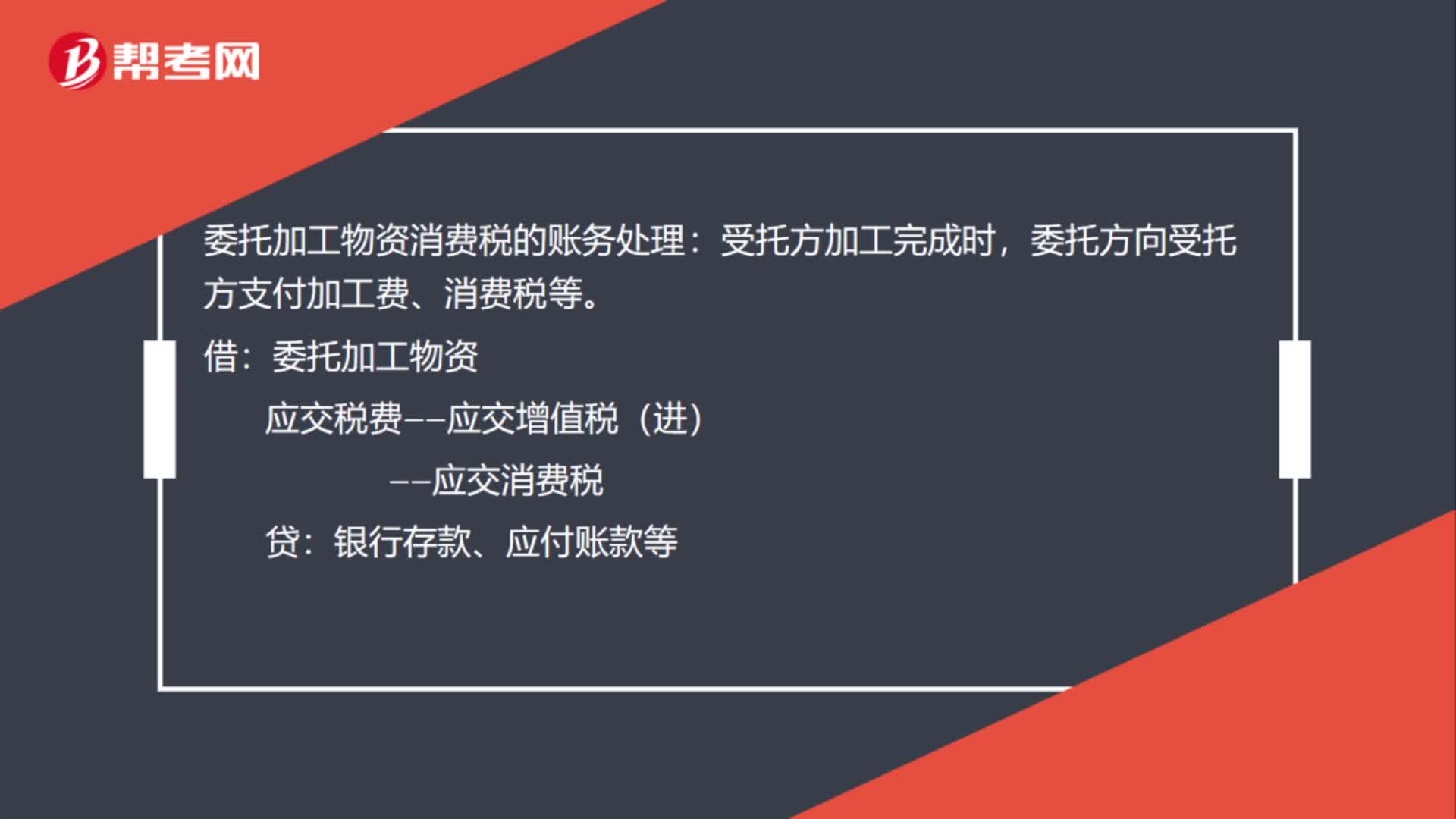

35委托加工物資消費(fèi)稅的賬務(wù)如何處理?:委托加工物資消費(fèi)稅的賬務(wù)處理:受托方加工完成時(shí),委托方向受托方支付加工費(fèi)、消費(fèi)稅等。借:委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn))——應(yīng)交消費(fèi)稅貸銀行存款、應(yīng)付賬款等

132

132委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)處理:按合同價(jià)(或不記錄實(shí)際金額)登記備查簿,借記“原材料――輔助材料(應(yīng)付職工薪酬或制造費(fèi)用)。加工完成按合同規(guī)定發(fā)給委托方時(shí):應(yīng)收賬款(銀行存款),主營業(yè)務(wù)收入(加工費(fèi)收入):應(yīng)交稅費(fèi)――應(yīng)交增值稅(銷項(xiàng)稅額):――應(yīng)交消費(fèi)稅(如果加工的產(chǎn)品屬于消費(fèi)稅應(yīng)稅產(chǎn)品的,受托方應(yīng)該履行代扣代繳消費(fèi)稅義務(wù)“這里的計(jì)稅價(jià)格一般參照同類產(chǎn)品的價(jià)格或組成計(jì)稅價(jià)格×消費(fèi)稅稅率)”

132

132委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費(fèi)用、應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):委托加工物資:銀行存款等:(3)需要交納消費(fèi)稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費(fèi)稅計(jì)入委托加工物資成本銀行存款等(5)收到加工完成驗(yàn)收入庫的物資和剩余物資按實(shí)際成本借原材料庫存商品等貸委托加工物資

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料