下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

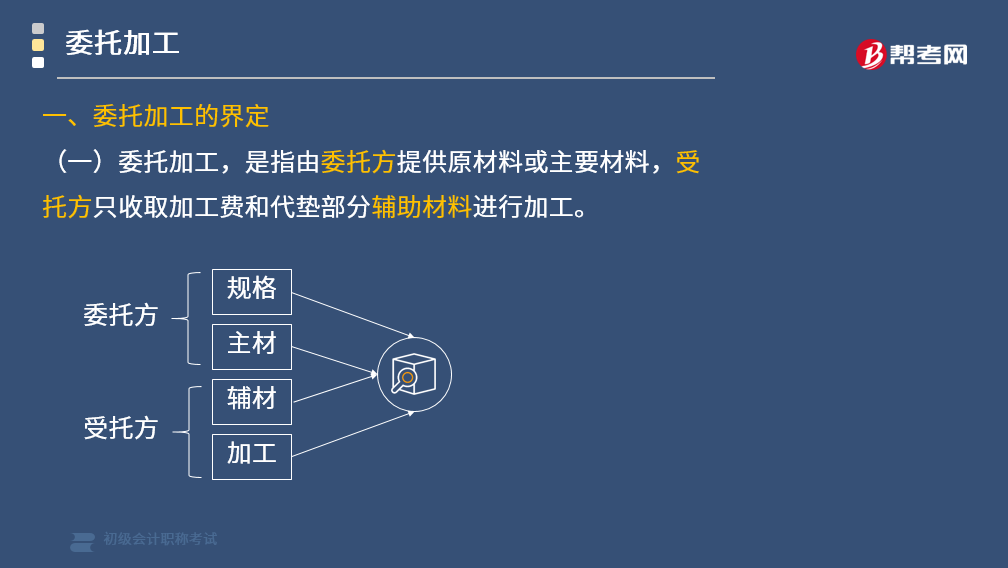

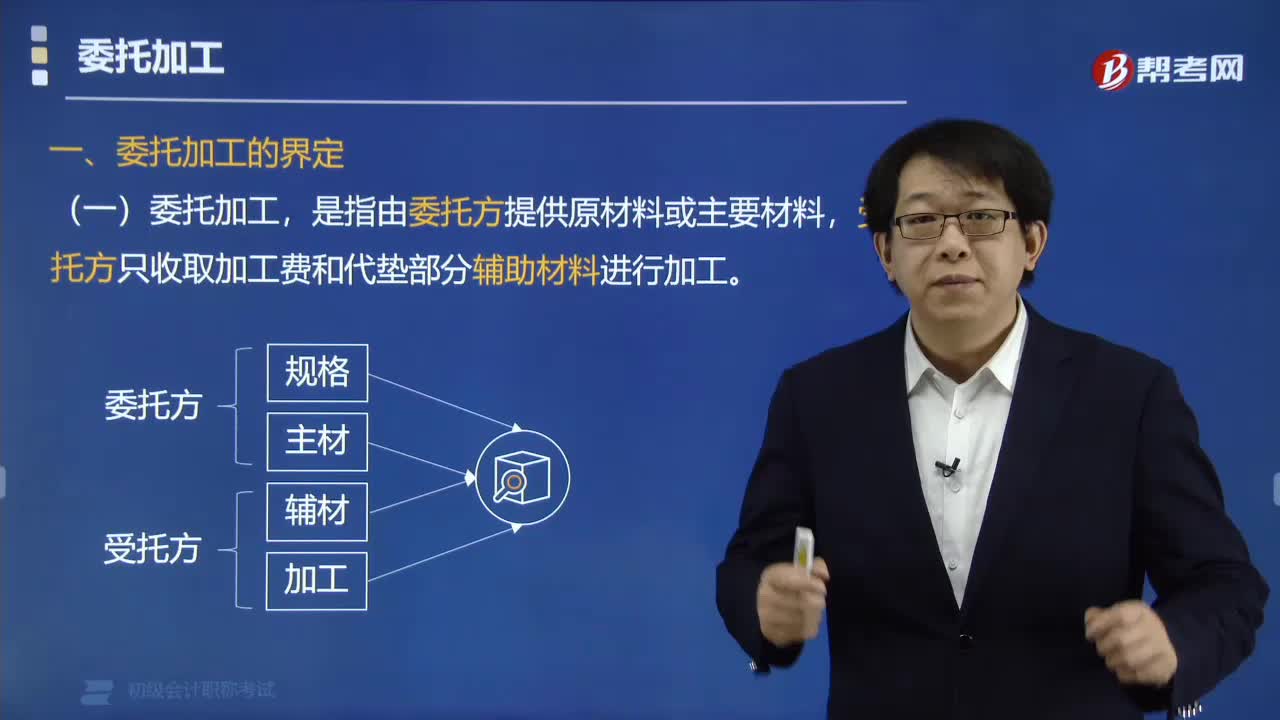

如何界定委托加工業(yè)務?

根據(jù)《增值稅暫行條例實施細則》第二條第(二)款規(guī)則,條例第一條所稱加工,是指受托加工貨物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造貨物并收取加工費的業(yè)務。

(一)委托加工,是指由委托方提供原材料或主要材料,受托方只收取加工費和代墊部分輔助材料進行加工。

(二)下列三種情況,不論在財務上是否作銷售處理,都不屬于委托加工,屬于受托方銷售自制應稅消費品:

(1)受托方提供原材料進行生產的;

(2)受托方先將原材料賣給委托方,然后再接受加工的;

(3)受托方以委托方名義購進原材料進行生產的。

總之:原材料來自受托方,不算委托加工。

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】下列各項中,可按委托加工應稅消費品的規(guī)定征收消費稅的是( )。

A. 受托方代墊原料和主要材料,委托方提供輔助材料的

B. 委托方提供原料和主要材料,受托方代墊部分輔助材料的

C. 受托方負責采購委托方所需原材料的

D. 受托方提供原材料和全部輔助材料的

【答案】B

【解析】本題考查消費稅委托加工的知識點。委托加工應稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應稅消費品。由受托方提供原材料或其他情形的一律不能視同委托加工應稅消費品。

122

122如何界定委托加工業(yè)務?:即委托方提供原料及主要材料,是指由委托方提供原材料或主要材料,受托方只收取加工費和代墊部分輔助材料進行加工。屬于受托方銷售自制應稅消費品:(1)受托方提供原材料進行生產的;(2)受托方先將原材料賣給委托方,(3)受托方以委托方名義購進原材料進行生產的。可按委托加工應稅消費品的規(guī)定征收消費稅的是( )。委托方提供輔助材料的,C. 受托方負責采購委托方所需原材料的。

27

272020初級會計職稱考試大綱何時公布?:2020初級會計職稱考試大綱何時公布?目前2020年初級會計職稱考試大綱暫未公布,現(xiàn)階段考生可參考2019年初級會計職稱考試大綱。

71

71如何備考初級會計職稱考試?:現(xiàn)在正處于2020年初級會計考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會計職稱考試,下面就給大家分享幾點學習經驗。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料