-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財務(wù)會計計量屬性包括哪幾種?

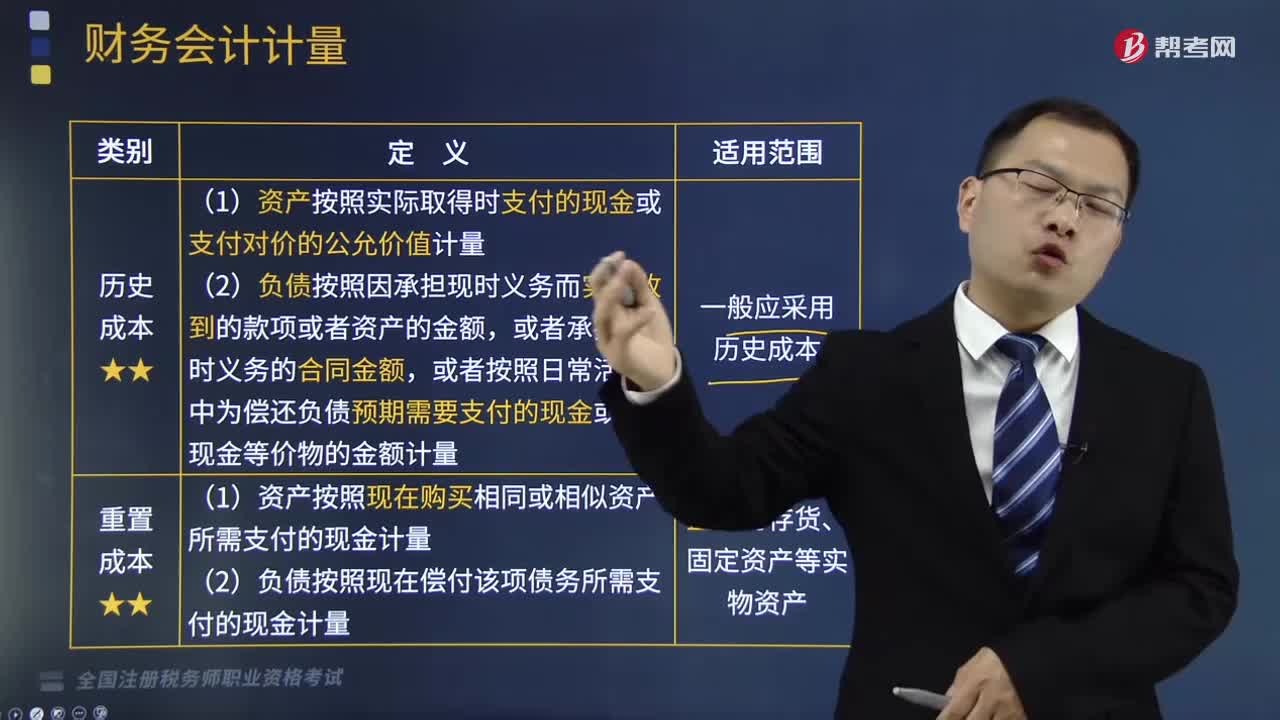

計量是指為了在資產(chǎn)負(fù)債表和利潤表內(nèi)確認(rèn)和列示財務(wù)報表的要素而確定其金額的過程。會計計量屬性反映的是會計要素金額的確定基礎(chǔ),主要包括以下五方面內(nèi)容:

1.歷史成本

(1)資產(chǎn)按照實際取得時支付的現(xiàn)金或支付對價的公允價值計量。

(2)負(fù)債按照因承擔(dān)現(xiàn)時義務(wù)而實際收到的款項或者資產(chǎn)的金額,或者承擔(dān)現(xiàn)時義務(wù)的合同金額,或者按照日常活動中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。

2.重置成本

(1)資產(chǎn)按照現(xiàn)在購買相同或相似資產(chǎn)所需支付的現(xiàn)金計量。

(2)負(fù)債按照現(xiàn)在償付該項債務(wù)所需支付的現(xiàn)金計量。

(3)適用范圍:盤盈的存貨、固定資產(chǎn)等實物資產(chǎn)。

師職業(yè)資格考試-財務(wù)與會計-財務(wù)會計計量120200813144816354.png)

3.可變現(xiàn)凈值

(1)資產(chǎn)按照其預(yù)計售價減去該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用、相關(guān)稅費后的金額計量。

(2)適用范圍:存貨的期末計量。

4.現(xiàn)值

(1)資產(chǎn)按照預(yù)計未來使用和處置的凈現(xiàn)金流入的折現(xiàn)金額計量。

(2)負(fù)債按照預(yù)計未來需要償還的凈現(xiàn)金流出的折現(xiàn)金額計量。

(3)適用范圍:分期付款方式取得、銷售資產(chǎn)等棄置義務(wù)。

5.公允價值

(1)市場參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或者轉(zhuǎn)移一項負(fù)債所支付的價格,即脫手價格.

(2)適用范圍:公允價值計量的金融資產(chǎn)、金融負(fù)債、投資性房地產(chǎn)等。

師職業(yè)資格考試-財務(wù)與會計-財務(wù)會計計量220200813144826947.png)

企業(yè)在對會計要素進(jìn)行計量時,一般應(yīng)當(dāng)采用歷史成本,采用重置成本可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。

206

206

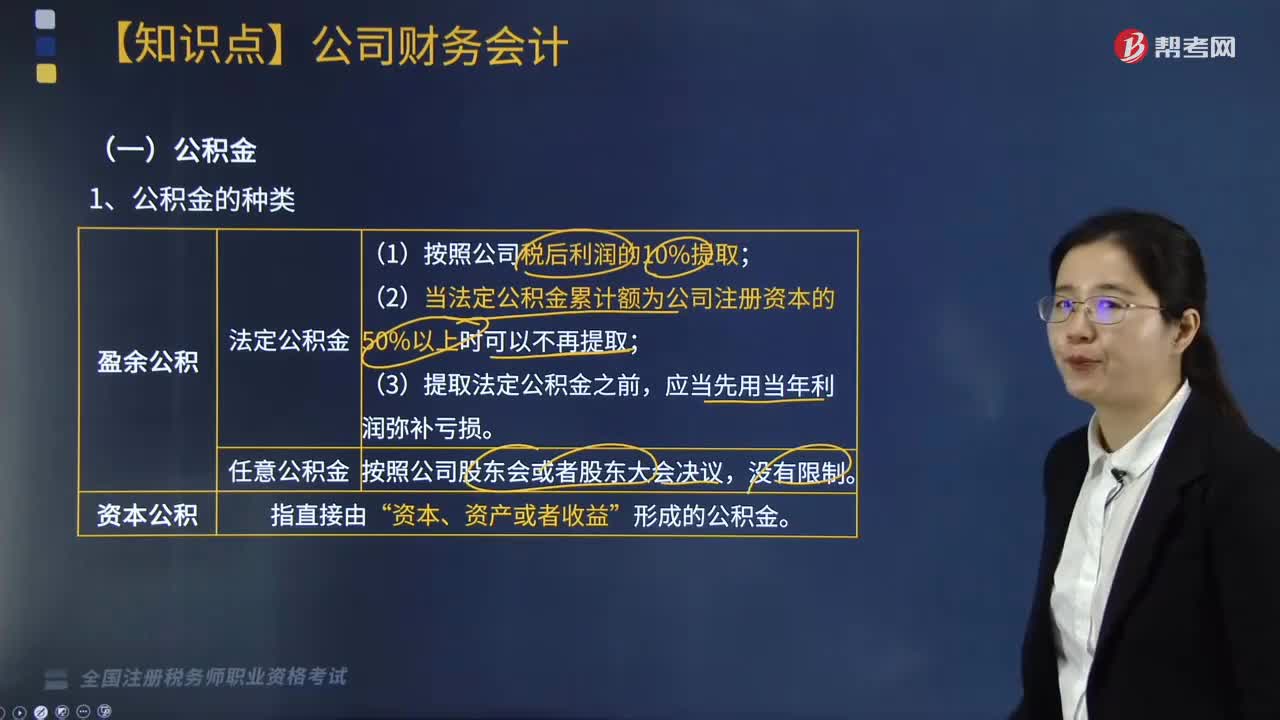

公司財務(wù)會計的內(nèi)容包括哪些?:公司財務(wù)會計的內(nèi)容包括哪些?

190

190

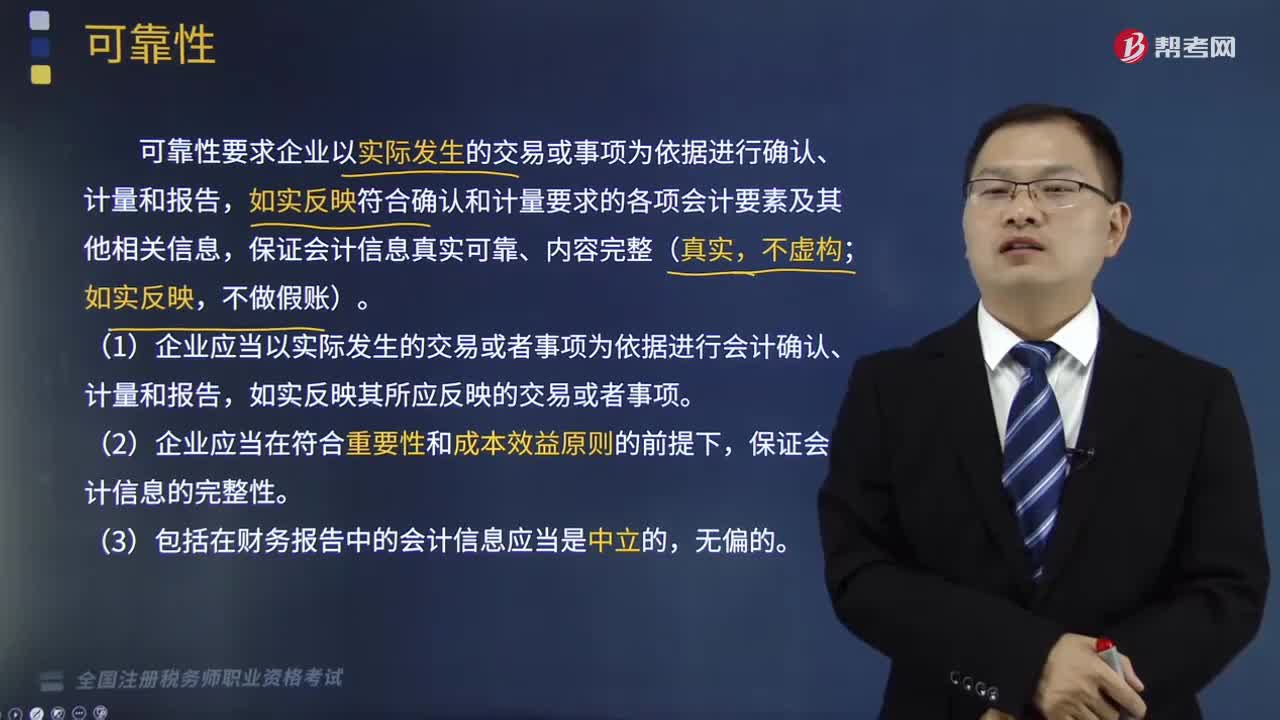

財務(wù)會計信息質(zhì)量要求有哪些?:為了規(guī)范企業(yè)財務(wù)會計確認(rèn)、計量和報告行為,確立了我國企業(yè)會計信息的質(zhì)量要求。這些會計信息質(zhì)量要求可歸納如下:可靠性要求企業(yè)以實際發(fā)生的交易或事項為依據(jù)進(jìn)行確認(rèn)、計量和報告,如實反映符合確認(rèn)和計量要求的各項會計要素及其他相關(guān)信息;(1)企業(yè)應(yīng)當(dāng)以實際發(fā)生的交易或者事項為依據(jù)進(jìn)行會計確認(rèn)、計量和報告,(2)企業(yè)應(yīng)當(dāng)在符合重要性和成本效益原則的前提下,(3)包括在財務(wù)報告中的會計信息應(yīng)當(dāng)是中立的。

397

397

財務(wù)會計計量屬性包括哪幾種?:計量是指為了在資產(chǎn)負(fù)債表和利潤表內(nèi)確認(rèn)和列示財務(wù)報表的要素而確定其金額的過程。(1)資產(chǎn)按照實際取得時支付的現(xiàn)金或支付對價的公允價值計量,(2)負(fù)債按照因承擔(dān)現(xiàn)時義務(wù)而實際收到的款項或者資產(chǎn)的金額,或者按照日常活動中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。(1)資產(chǎn)按照現(xiàn)在購買相同或相似資產(chǎn)所需支付的現(xiàn)金計量:(2)負(fù)債按照現(xiàn)在償付該項債務(wù)所需支付的現(xiàn)金計量。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料