下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

原材料的收發(fā)核算是怎樣的?

1、采購(gòu)時(shí)(實(shí)際收到發(fā)票的材料)

借:材料采購(gòu)(實(shí)際成本)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款(或應(yīng)付賬款、應(yīng)付票據(jù)等)

【提示】在計(jì)劃成本下,購(gòu)入的材料無(wú)論是否驗(yàn)收入庫(kù),都要先通過(guò)“材料采購(gòu)”科目進(jìn)行核算。

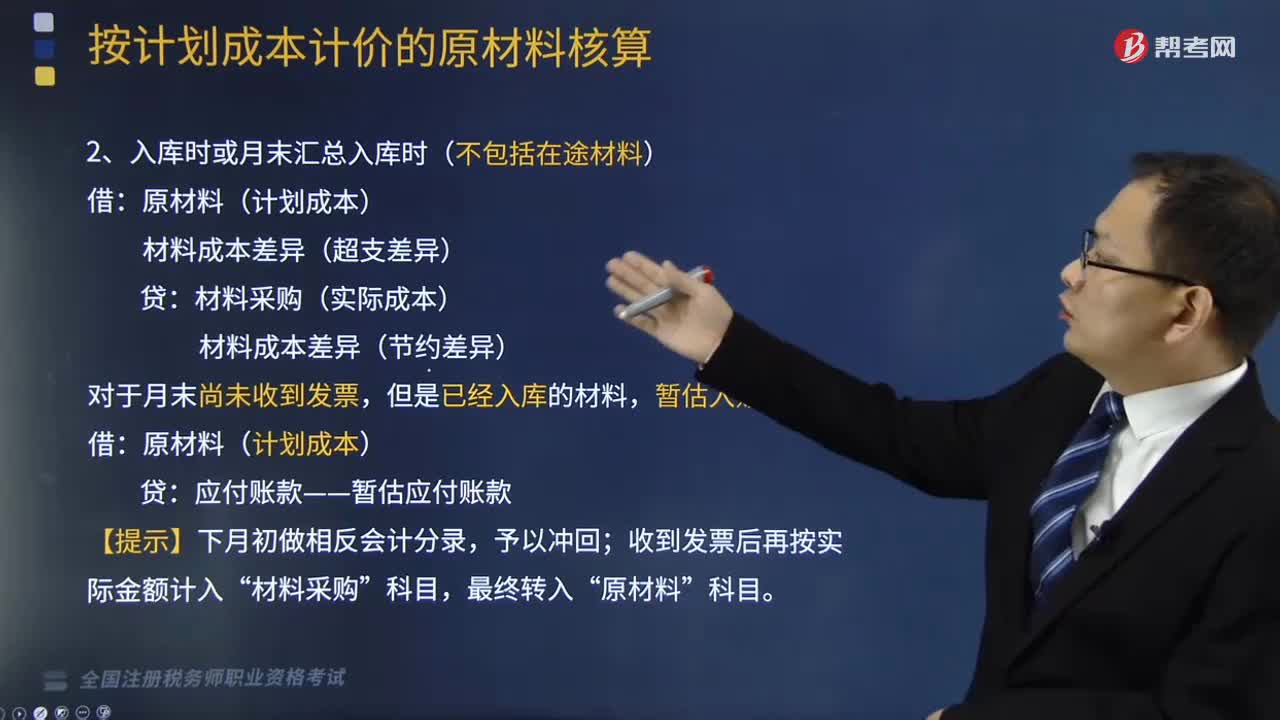

2、入庫(kù)時(shí)或月末匯總?cè)霂?kù)時(shí)(不包括在途材料)

借:原材料(計(jì)劃成本)

材料成本差異(超支差異)

貸:材料采購(gòu)(實(shí)際成本)

材料成本差異(節(jié)約差異)

對(duì)于月末尚未收到發(fā)票,但是已經(jīng)入庫(kù)的材料,暫估入賬:

借:原材料(計(jì)劃成本)

貸:應(yīng)付賬款——暫估應(yīng)付賬款

【提示】下月初做相反會(huì)計(jì)分錄,予以沖回;收到發(fā)票后再按實(shí)際金額計(jì)入“材料采購(gòu)”科目,最終轉(zhuǎn)入“原材料”科目。

3、發(fā)出材料時(shí)

日常領(lǐng)用、發(fā)出原材料均按照計(jì)劃成本記賬。月度終了,按照發(fā)出各種原材料的計(jì)劃成本,計(jì)算應(yīng)負(fù)擔(dān)的成本差異。

【提示】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異應(yīng)當(dāng)按期(月)分?jǐn)偅?b>不得在季末或年末一次計(jì)算。

(1)先按計(jì)劃成本進(jìn)行結(jié)轉(zhuǎn)

借:生產(chǎn)成本——基本生產(chǎn)成本

——輔助生產(chǎn)成本

制造費(fèi)用

管理費(fèi)用等

貸:原材料(計(jì)劃成本)

(2)結(jié)轉(zhuǎn)發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異

借:生產(chǎn)成本——基本生產(chǎn)成本

——輔助生產(chǎn)成本

制造費(fèi)用

管理費(fèi)用

銷(xiāo)售費(fèi)用等

貸:材料成本差異

注:如果是節(jié)約差異,應(yīng)當(dāng)做相反會(huì)計(jì)分錄。

核算20200811144822874.png)

【提示1】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異=發(fā)出材料的計(jì)劃成本×本期材料成本差異率

本期材料成本差異率=(期初結(jié)存材料的成本差異+本期驗(yàn)收入庫(kù)的材料成本差異)÷(期初結(jié)存材料的計(jì)劃成本+本期驗(yàn)收入庫(kù)材料的計(jì)劃成本)×100%

注:在計(jì)算材料成本差異率時(shí),材料的計(jì)劃成本不包括在途物資的計(jì)劃成本(未入庫(kù),反映在材料采購(gòu)中)和暫估入庫(kù)材料的計(jì)劃成本(未產(chǎn)生差異,不能計(jì)算)。

【提示2】超支差異(實(shí)際成本>計(jì)劃成本),一般以正數(shù)表示;

節(jié)約差異(實(shí)際成本<計(jì)劃成本),一般以負(fù)數(shù)表示。

【提示3】發(fā)出材料的實(shí)際成本=發(fā)出材料的計(jì)劃成本+發(fā)出材料應(yīng)負(fù)擔(dān)的材料成本差異=發(fā)出材料的計(jì)劃成本×(1+材料成本差異率)

【提示4】期末結(jié)存材料的實(shí)際成本=期末結(jié)存材料的計(jì)劃成本+期末結(jié)存材料應(yīng)負(fù)擔(dān)的材料成本差異=期末結(jié)存材料的計(jì)劃成本×(1+材料成本差異率)

241

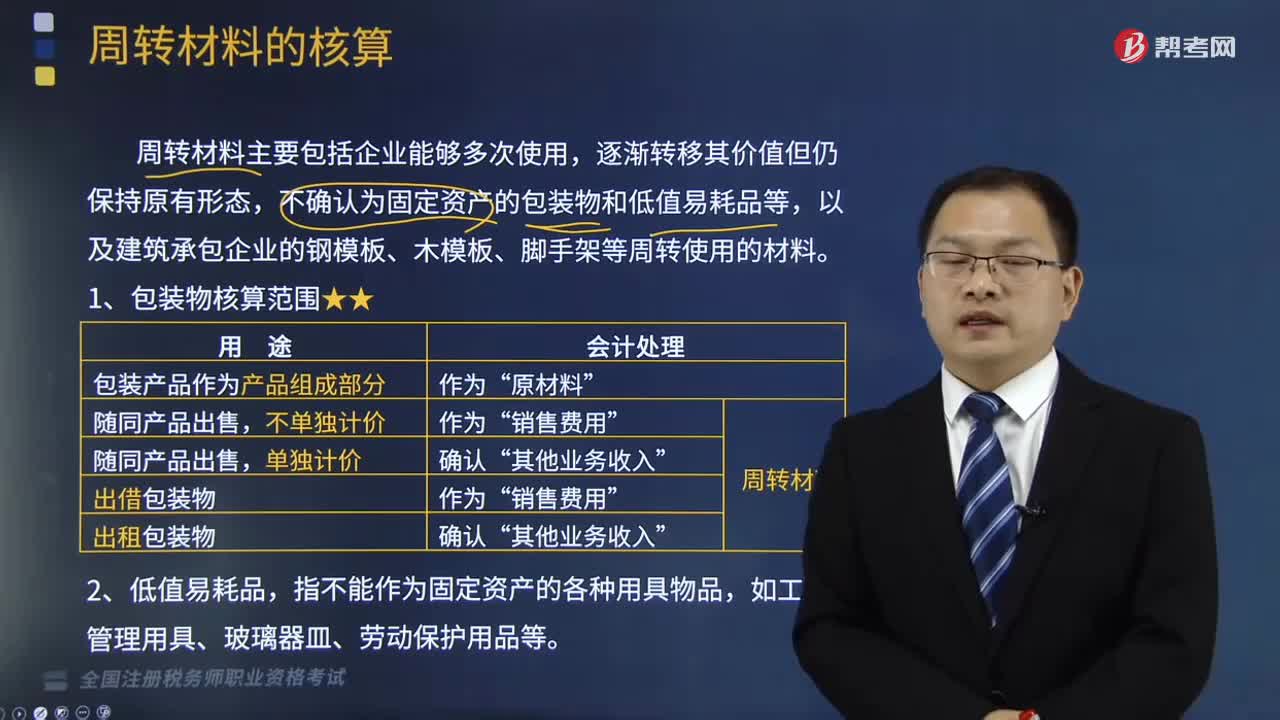

241周轉(zhuǎn)材料的核算是怎樣的?:周轉(zhuǎn)材料的核算是怎樣的?周轉(zhuǎn)材料主要包括企業(yè)能夠多次使用,不確認(rèn)為固定資產(chǎn)的包裝物和低值易耗品等,以及建筑承包企業(yè)的鋼模板、木模板、腳手架等周轉(zhuǎn)使用的材料。1、包裝物核算范圍,(1)購(gòu)入、自制、委托外單位加工完成驗(yàn)收入庫(kù)的周轉(zhuǎn)材料等”(2)按照使用次數(shù)分次計(jì)入成本費(fèi)用(例如:周轉(zhuǎn)材料——在用(賬面價(jià)值):周轉(zhuǎn)材料——攤銷(xiāo)(應(yīng)攤銷(xiāo)金額),周轉(zhuǎn)材料——攤銷(xiāo)(應(yīng)補(bǔ)提攤銷(xiāo)額)”周轉(zhuǎn)材料——攤銷(xiāo)。

350

350原材料的收發(fā)核算是怎樣的?:材料采購(gòu)(實(shí)際成本)“日常領(lǐng)用、發(fā)出原材料均按照計(jì)劃成本記賬。按照發(fā)出各種原材料的計(jì)劃成本,【提示】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異應(yīng)當(dāng)按期(月)分?jǐn)偅牧希ㄓ?jì)劃成本)(2)結(jié)轉(zhuǎn)發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異【提示1】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異=發(fā)出材料的計(jì)劃成本×本期材料成本差異率

18

18稅務(wù)師資格考試有教材嗎?:稅務(wù)師資格考試有教材嗎?稅務(wù)師考試有官方教材,教材是由全國(guó)稅務(wù)師職業(yè)資格考試用書(shū)編委會(huì),由中國(guó)稅務(wù)出版社出版,一般在每年報(bào)名后發(fā)布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料