下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

短期償債能力比率中流動比率是指什么?

流動比率是流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,可以變?yōu)楝F(xiàn)金用于償還負(fù)債的能力。一般說來,比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。一般認(rèn)為流動比率應(yīng)在2:1以上,流動比率2:1,表示流動資產(chǎn)是流動負(fù)債的兩倍,即使流動資產(chǎn)有一半在短期內(nèi)不能變現(xiàn),也能保證全部的流動負(fù)債得到償還。

流動比率是流動資產(chǎn)與流動負(fù)債的比值,其計算公式如下:

流動比率=流動資產(chǎn)+流動負(fù)債

根據(jù)ABC公司的財務(wù)報表數(shù)據(jù):

本年流動比率=700 +300=2。 33

上年流動比率=610 +220=2。77

流動比率假設(shè)全部流動資產(chǎn)都可用于償還流動負(fù)債,表明每1元流動負(fù)債有多少流動資產(chǎn)作為償債保障。ABC公司的流動比率降低了0。44 (2。 77-2。33);即為每1元流動負(fù)債提供的流動資產(chǎn)保障減少了0。44元。

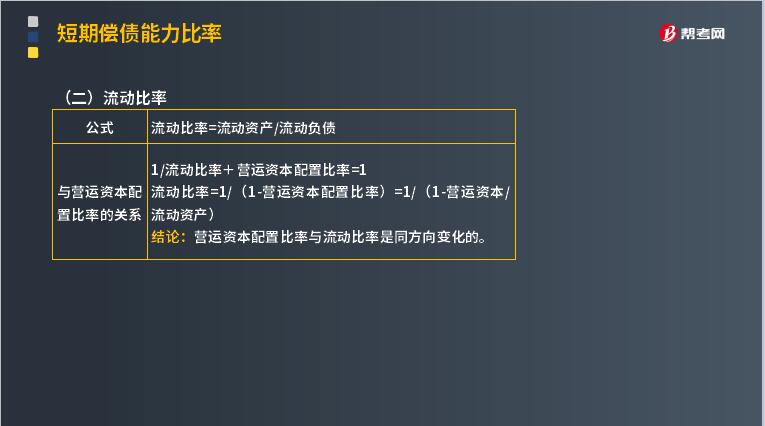

流動比率和營運資本配置比率反映的償債能力相同,它們可以互相換算:

流動比率=1+(1-營運資本配置比率)=1+(1-營運資本+流動資產(chǎn))

根據(jù)ABC公司的財務(wù)報表數(shù)據(jù):

本年流動比率=1 +(1 -57%)=2。33

上年流動比率=1 +(1-64%) =2。78①

流動比率是相對數(shù),排除了企業(yè)規(guī)模的影響,更適合同業(yè)比較以及本企業(yè)不同歷史時期的比較。此外,由于流動比率計算簡單,因而被廣泛應(yīng)用。

但是,需要提醒注意的是,不存在統(tǒng)一、標(biāo)準(zhǔn)的流動比率數(shù)值。不同行業(yè)的流動比率,通常有明顯差別。營業(yè)周期越短的行業(yè),合理的流動比率越低。在過去很長一段時期里,人們認(rèn)為生產(chǎn)型企業(yè)合理的最低流動比率是2。這是因為流動資產(chǎn)中變現(xiàn)能力最差的存貨金額約占流動資產(chǎn)總額的一半,剩下的流動性較好的流動資產(chǎn)至少要等于流動負(fù)債,才能保證企業(yè)最低的短期償債能力。這種認(rèn)識一直未能從理論上證明。最近幾十年,企業(yè)的經(jīng)營方式和金融環(huán)境發(fā)生了很大變化,流動比率有下降的趨勢,許多成功企業(yè)的流動比率都低于2。

如果流動比率相對上年發(fā)生較大變動,或與行業(yè)平均值出現(xiàn)重大偏離,就應(yīng)對構(gòu)成流動比率的流動資產(chǎn)和流動負(fù)債的各項目逐一分析,尋找形成差異的原因。為了考察流動資產(chǎn)的變現(xiàn)能力,有時還需要分析其周轉(zhuǎn)率。

流動比率有其局限,在使用時應(yīng)注意:流動比率假設(shè)全部流動資產(chǎn)都可以變?yōu)楝F(xiàn)金并用于償債,全部流動負(fù)債都需要還清。實際上,有些流動資產(chǎn)的賬面金額與變現(xiàn)金額有較大差異,如產(chǎn)成品等;經(jīng)營性流動資產(chǎn)是企業(yè)持續(xù)經(jīng)營所必需的,不能全部用于償債;經(jīng)營性應(yīng)付項目可以滾動存續(xù),無需動用現(xiàn)金全部結(jié)清。因此,流動比率是對短期償債能力的粗略估計。

26

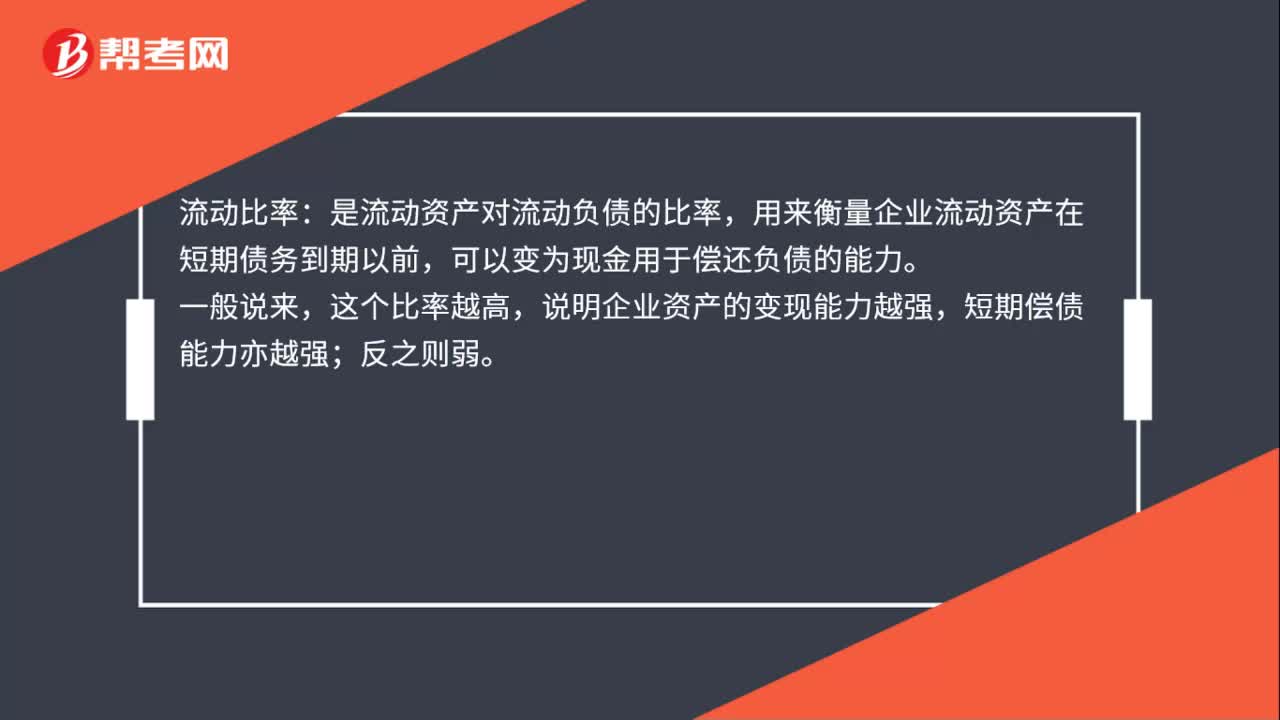

26流動比率是什么?:流動比率:是流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,可以變?yōu)楝F(xiàn)金用于償還負(fù)債的能力。一般說來,這個比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。

42

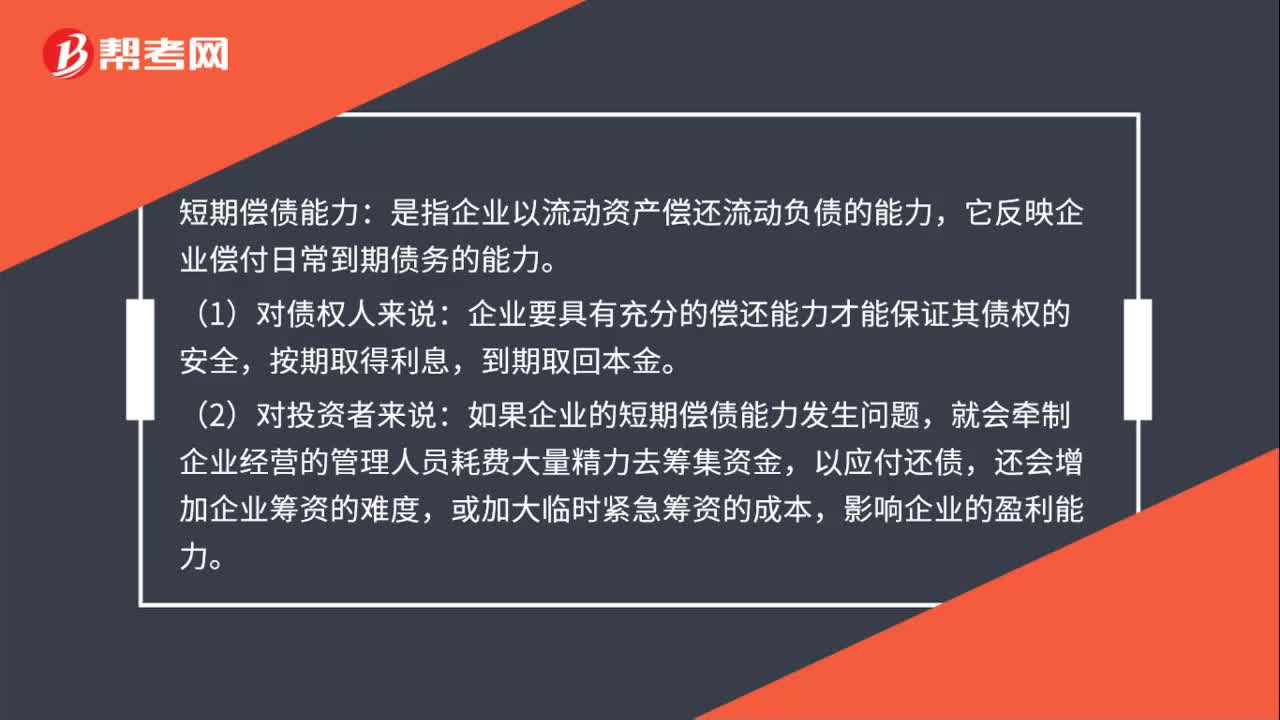

42短期償債能力是什么?:短期償債能力:是指企業(yè)以流動資產(chǎn)償還流動負(fù)債的能力,它反映企業(yè)償付日常到期債務(wù)的能力。(1)對債權(quán)人來說:企業(yè)要具有充分的償還能力才能保證其債權(quán)的安全,按期取得利息,到期取回本金。(2)對投資者來說:如果企業(yè)的短期償債能力發(fā)生問題,就會牽制企業(yè)經(jīng)營的管理人員耗費大量精力去籌集資金,以應(yīng)付還債,還會增加企業(yè)籌資的難度,或加大臨時緊急籌資的成本,影響企業(yè)的盈利能力。

30

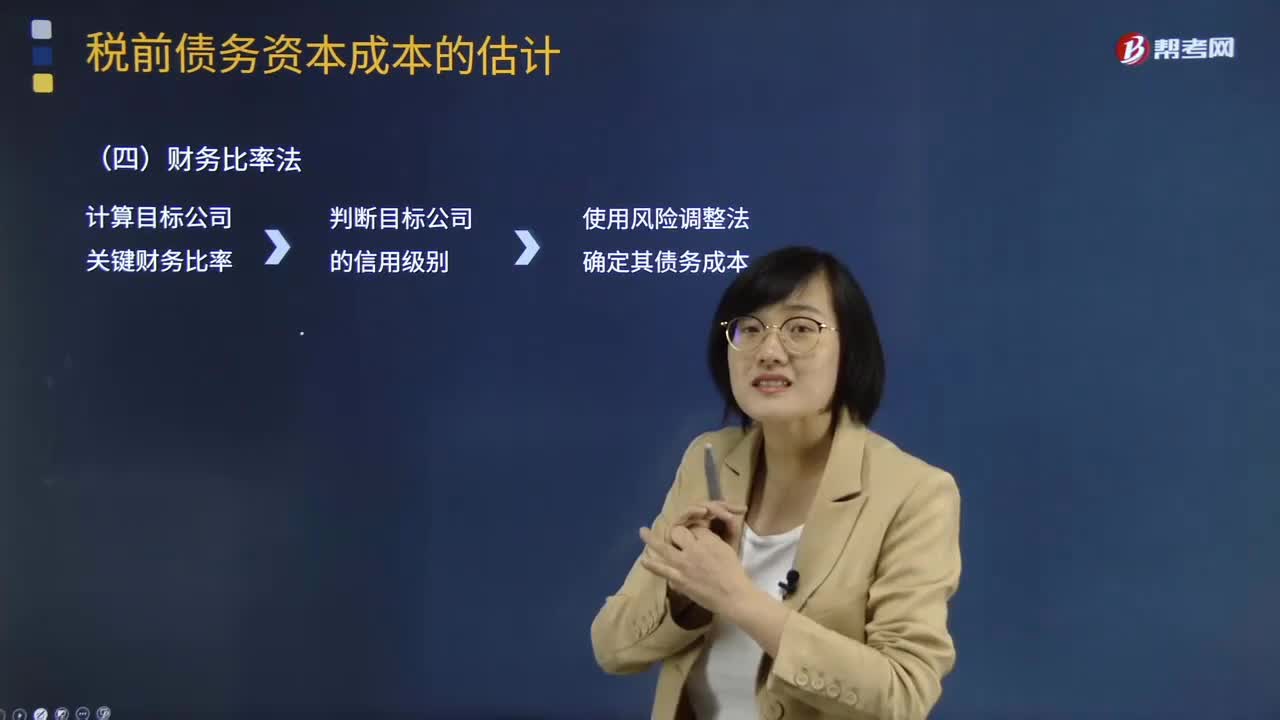

30什么是財務(wù)比率法?:什么是財務(wù)比率法?財務(wù)比率法的基本做法是需要知道目標(biāo)公司的關(guān)鍵財務(wù)比率,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率法的適用范圍是公司沒有上市的長期債券,需要知道目標(biāo)公司的關(guān)鍵財務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率和信用級別存在相關(guān)關(guān)系。收集目標(biāo)公司所在行業(yè)各公司的信用級別及其關(guān)鍵財務(wù)比率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料