下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

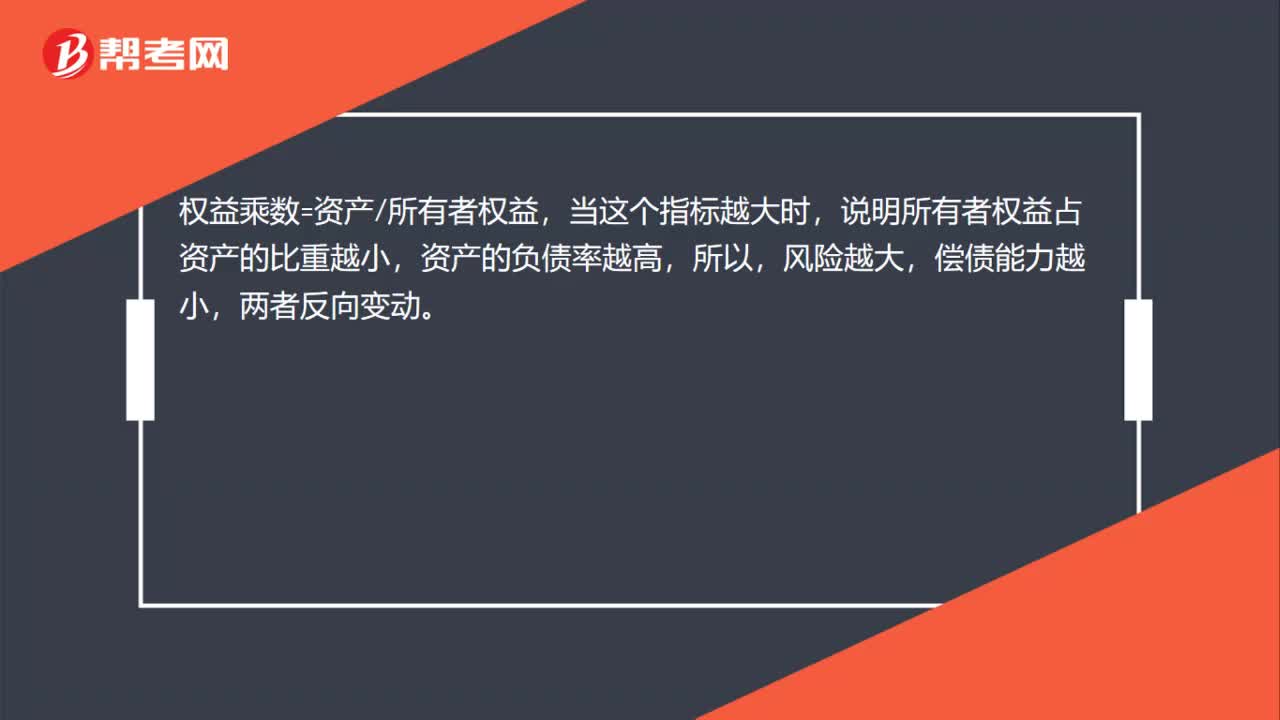

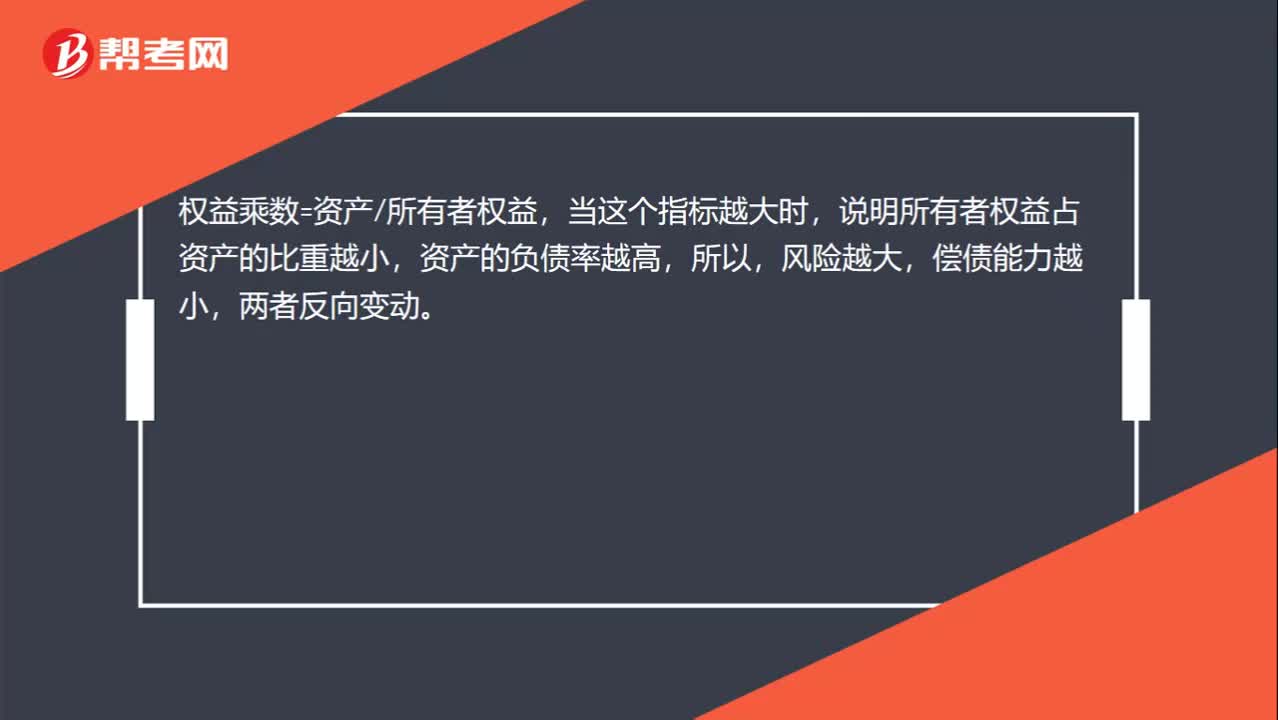

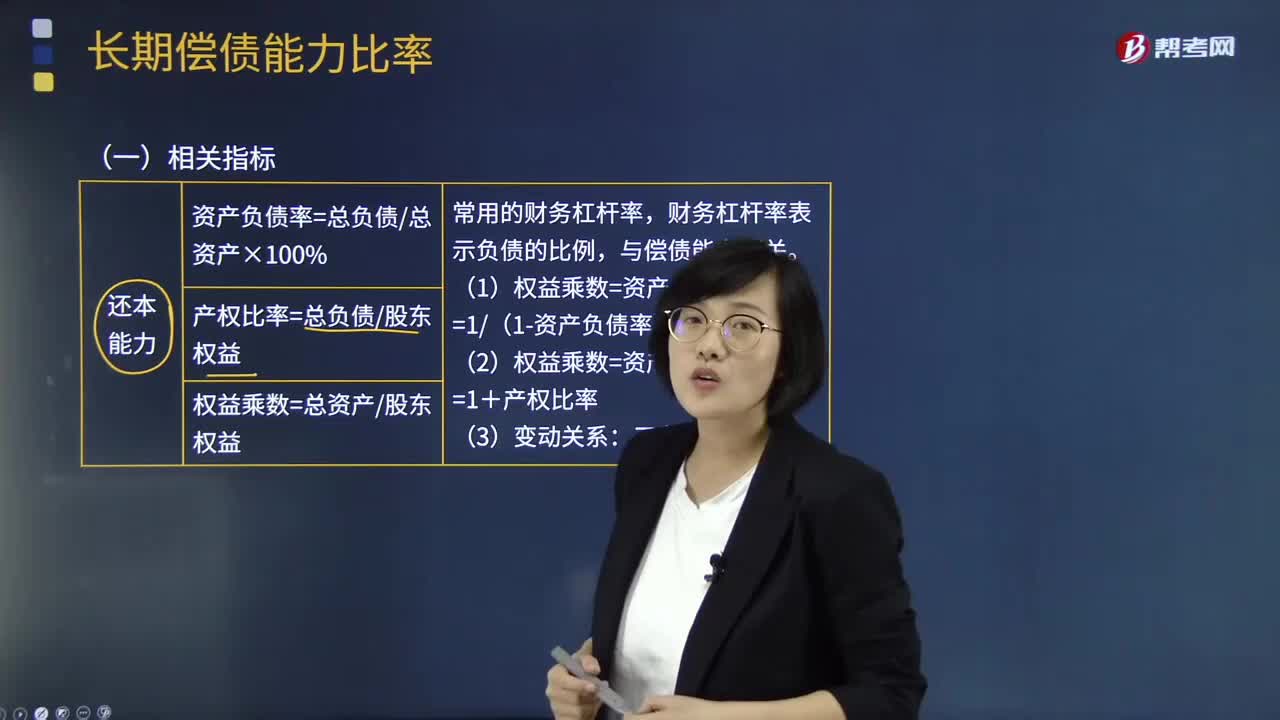

00:26為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?:為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?權(quán)益乘數(shù)=資產(chǎn)所有者權(quán)益,當(dāng)這個指標(biāo)越大時,說明所有者權(quán)益占資產(chǎn)的比重越小,資產(chǎn)的負(fù)債率越高,所以,風(fēng)險越大,償債能力越小,兩者反向變動。

00:34

00:34償債基金是什么?:償債基金是什么?償債基金是債券發(fā)行者為保證所發(fā)各類債券的到期或不到期償還而設(shè)置的專項(xiàng)基金。在通常情況下,債券的償還從發(fā)行者未來收益中支付,但為了保證債券到期或特殊情況下持有人要求提前支付,一些國家的政府或公司還設(shè)置了專項(xiàng)償債基金。

01:30

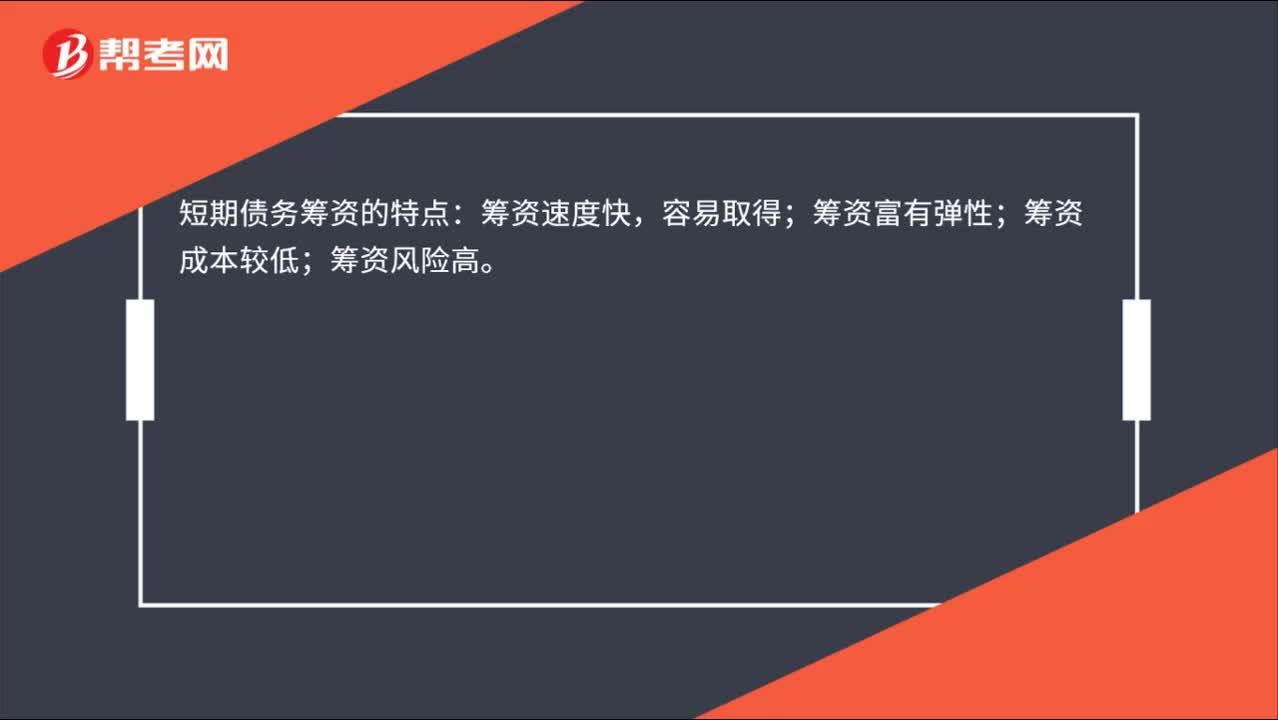

01:30短期債務(wù)籌資的特點(diǎn)是什么?:短期負(fù)債是企業(yè)籌資的重要來源之一。其部分資金來源可通過短期負(fù)債獲得。如部分流動資產(chǎn)投資可以通過舉借短期債務(wù)的方式籌集;當(dāng)企業(yè)作為其他企業(yè)的中短期資金的債權(quán)人時,短期負(fù)債融資包括商業(yè)信用和短期借款。短期負(fù)債融資具有速度快、彈性好、成本低、風(fēng)險大的特點(diǎn)。進(jìn)行短期債務(wù)融資時,公司與債權(quán)人直接商定融資的數(shù)額、時間、利率等,短期債務(wù)融資具有較大的靈活性;短期債務(wù)融資成本普遍較低。

00:28

00:28為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?:為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?權(quán)益乘數(shù)=資產(chǎn)所有者權(quán)益,當(dāng)這個指標(biāo)越大時,說明所有者權(quán)益占資產(chǎn)的比重越小,資產(chǎn)的負(fù)債率越高,所以,風(fēng)險越大,償債能力越小,兩者反向變動。

01:05

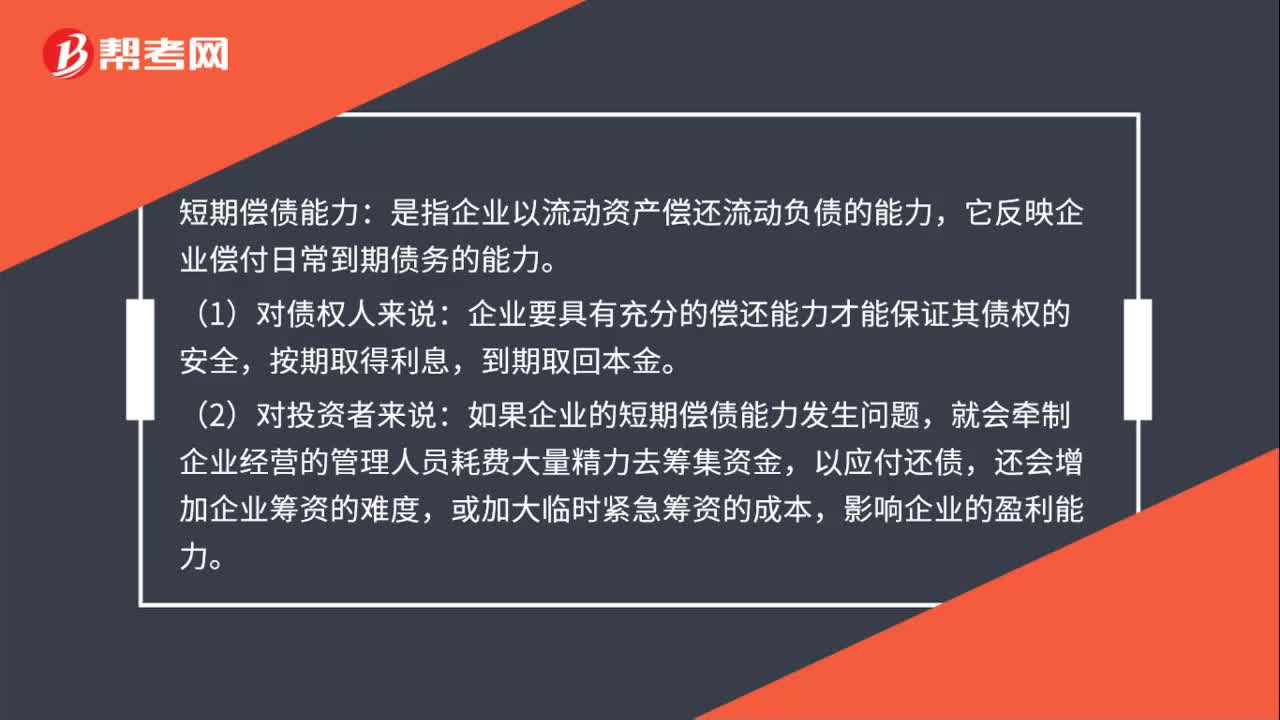

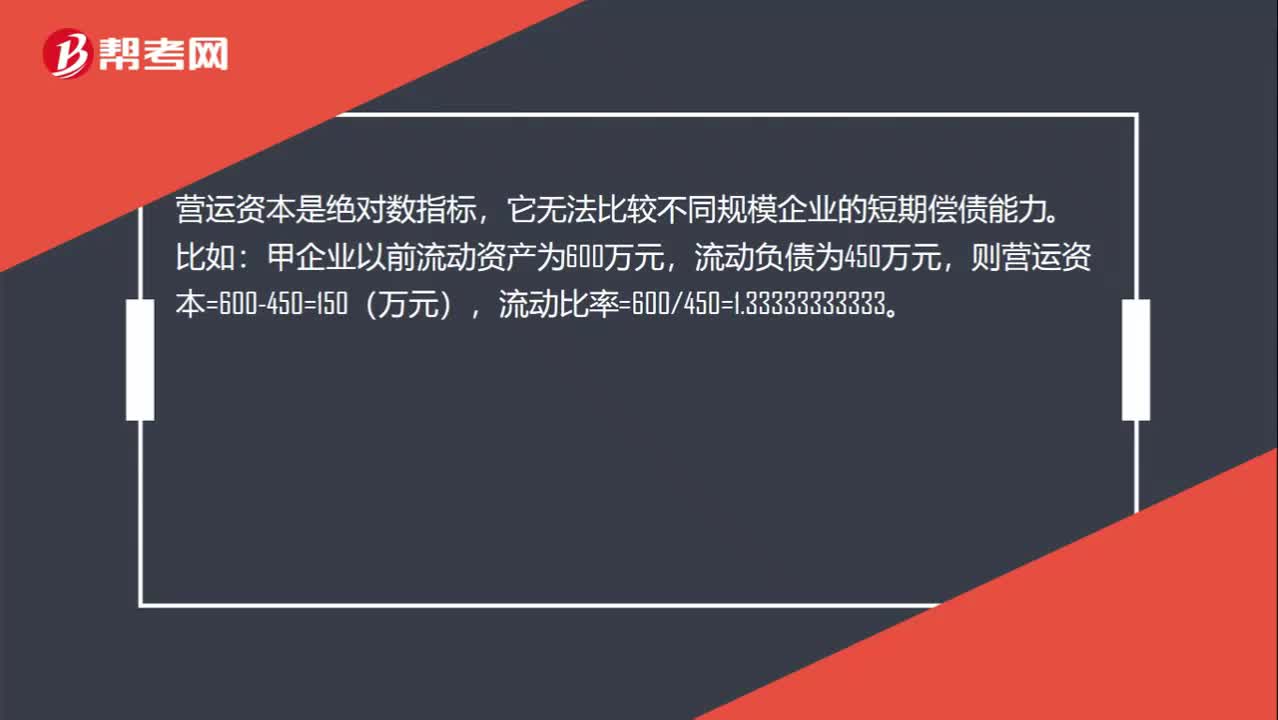

01:05營運(yùn)資本增加為什么不能說明企業(yè)短期償債能力提高?:營運(yùn)資本增加為什么不能說明企業(yè)短期償債能力提高?營運(yùn)資本是絕對數(shù)指標(biāo),它無法比較不同規(guī)模企業(yè)的短期償債能力。甲企業(yè)以前流動資產(chǎn)為600萬元,流動負(fù)債為450萬元,目前流動資產(chǎn)變?yōu)?000萬元,流動負(fù)債變?yōu)?00萬元,則營運(yùn)資本=1000-800=200(萬元),流動比率=1000800=1.25。相對于以前,甲企業(yè)目前的營運(yùn)資本增大,但是流動比率卻降低了,因此是不能說明短期償債能力提高的。

00:23

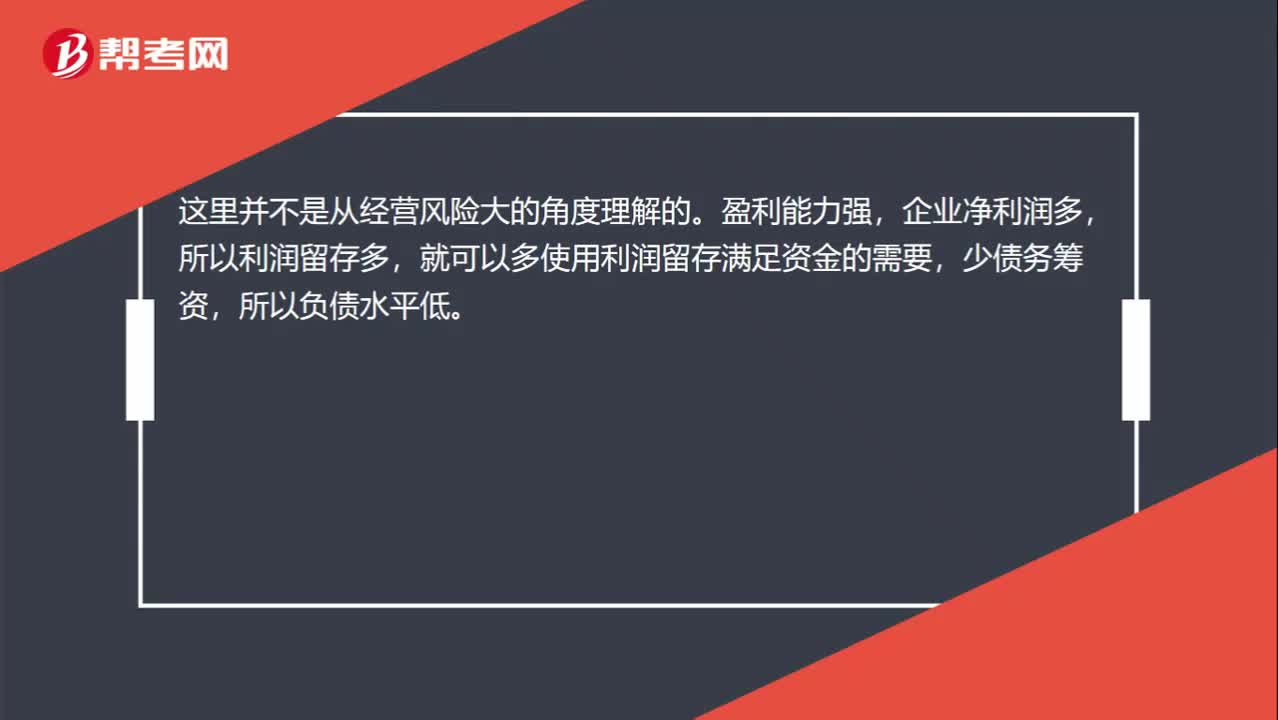

00:23盈利能力強(qiáng)為什么負(fù)債水平低?:盈利能力強(qiáng)為什么負(fù)債水平低?這里并不是從經(jīng)營風(fēng)險大的角度理解的。盈利能力強(qiáng),企業(yè)凈利潤多,所以利潤留存多,就可以多使用利潤留存滿足資金的需要,少債務(wù)籌資,所以負(fù)債水平低。

05:13

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務(wù)的承擔(dān)能力和對償還債務(wù)的保障能力。長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。融資租賃是由租賃公司墊付資金,所購設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產(chǎn)。并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負(fù)債反映在資產(chǎn)負(fù)債表中,企業(yè)的經(jīng)營租賃不在資產(chǎn)負(fù)債表上反映。當(dāng)企業(yè)經(jīng)營租賃量比較大。

07:52

07:52長期償債能力比率的相關(guān)指標(biāo)有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。財(cái)務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營活動現(xiàn)金流量凈額債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計(jì)入利潤表財(cái)務(wù)費(fèi)用中的利息費(fèi)用。還應(yīng)包括計(jì)入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費(fèi)用因?yàn)閷?shí)際用以支付利息是現(xiàn)金

10:22

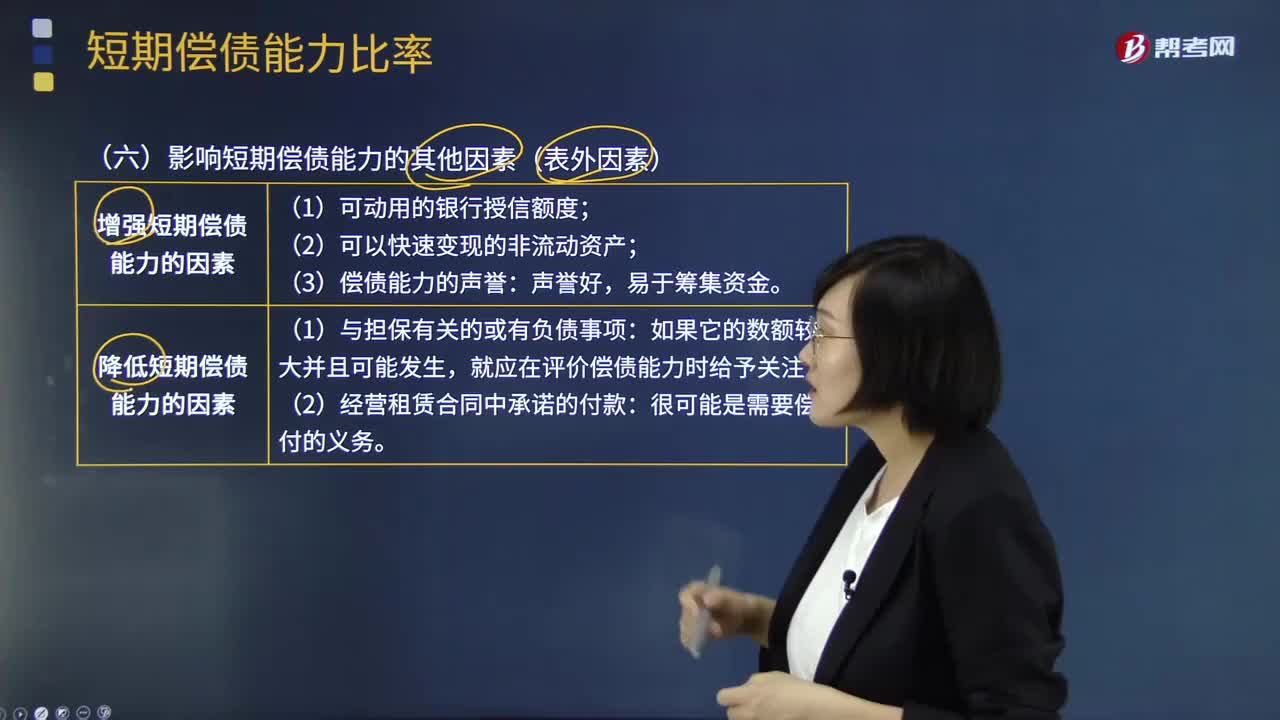

10:22影響短期償債能力的其他因素(表外因素)有哪些?:影響短期償債能力的其他因素(表外因素)有哪些?有一些表外因素也會影響企業(yè)的短期償債能力,降低短期償債能力的因素,就應(yīng)在評價償債能力時給予關(guān)注。【常見問題】為什么經(jīng)營租賃影響償債能力,融資租賃為什么不算表外因素,融資租賃應(yīng)付的租金已經(jīng)列示在長期應(yīng)付款。有助于提高企業(yè)短期償債能力的是(),A.利用短期借款增加對流動資產(chǎn)的投資,D.提高流動負(fù)債中的無息負(fù)債比率

01:13

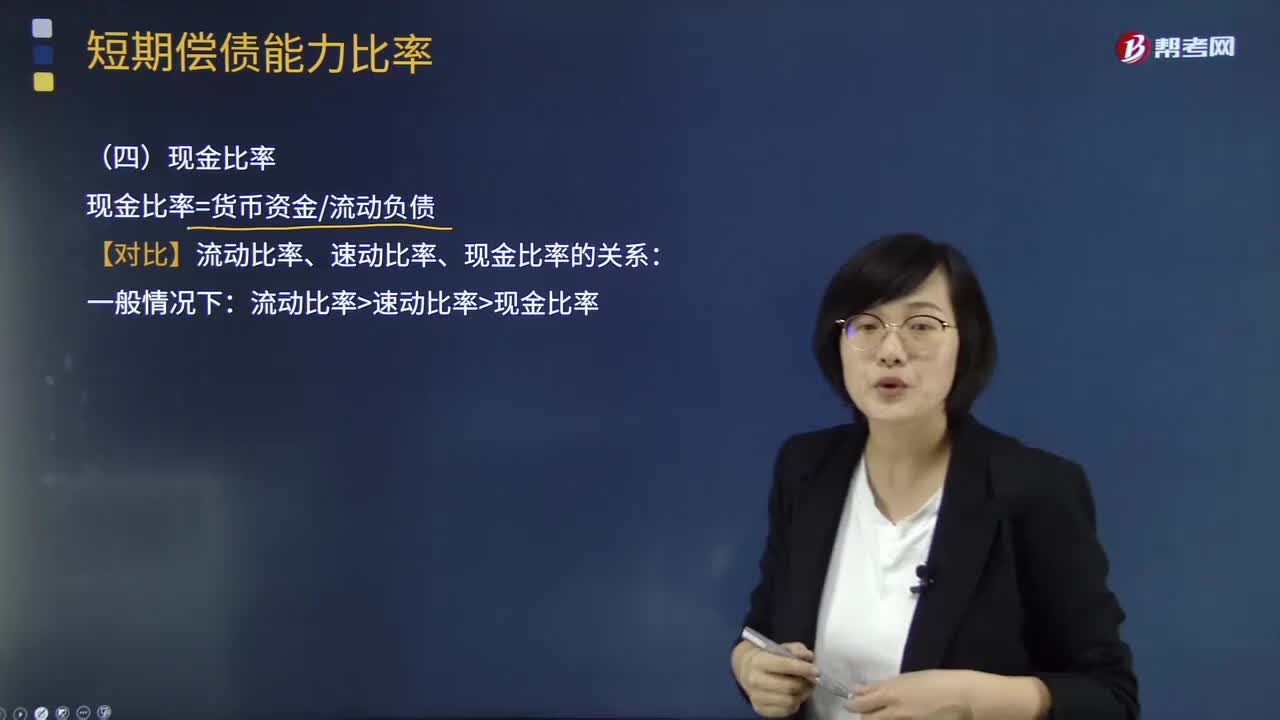

01:13短期償債能力比率中現(xiàn)金比率是指什么?:短期償債能力比率中現(xiàn)金比率是指什么?現(xiàn)金比率cash ratio是在企業(yè)因大量賒銷而形成大量的應(yīng)收賬款時,考察企業(yè)的變現(xiàn)能力時所運(yùn)用的指標(biāo)。現(xiàn)金比率越高,此比率也稱為變現(xiàn)比率。還可以用存款周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率等作為補(bǔ)充反映企業(yè)短期償債能力的指標(biāo)。現(xiàn)金與流動負(fù)債的比值稱為現(xiàn)金比率,現(xiàn)金比率=貨幣資金流動負(fù)債:【對比】流動比率、速動比率、現(xiàn)金比率的關(guān)系:流動比率速動比率現(xiàn)金比率。

02:04

02:04短期償債能力比率中速動比率是指什么?:短期償債能力比率中速動比率是指什么?包括存貨、預(yù)付款項(xiàng)、一年內(nèi)到期的非流動資產(chǎn)及其他流動資產(chǎn)等,非速動資產(chǎn)的變現(xiàn)金額和時間具有較大的不確定性:一是存貨的變現(xiàn)速度比應(yīng)收款項(xiàng)要慢得多:二是一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動資產(chǎn),計(jì)算與短期債務(wù)的存量比率更可信。速動資產(chǎn)與流動負(fù)債的比值,速動比率=速動資產(chǎn)流動負(fù)債。

02:04

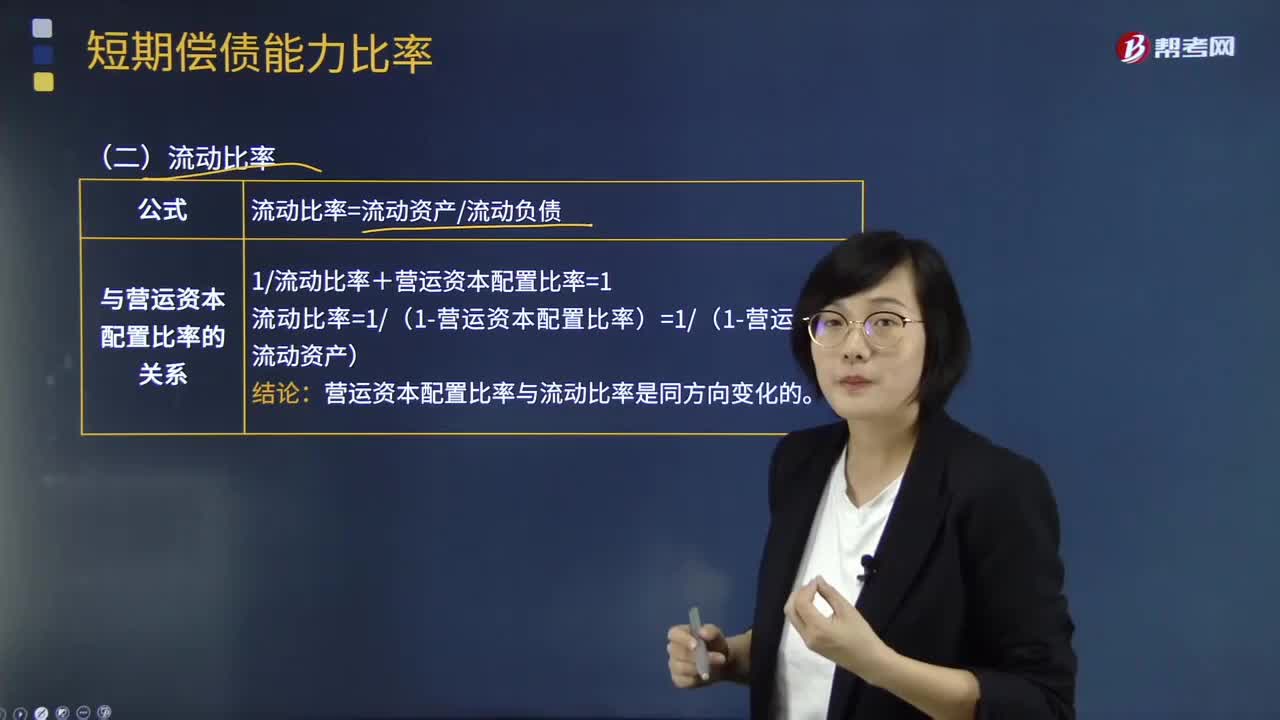

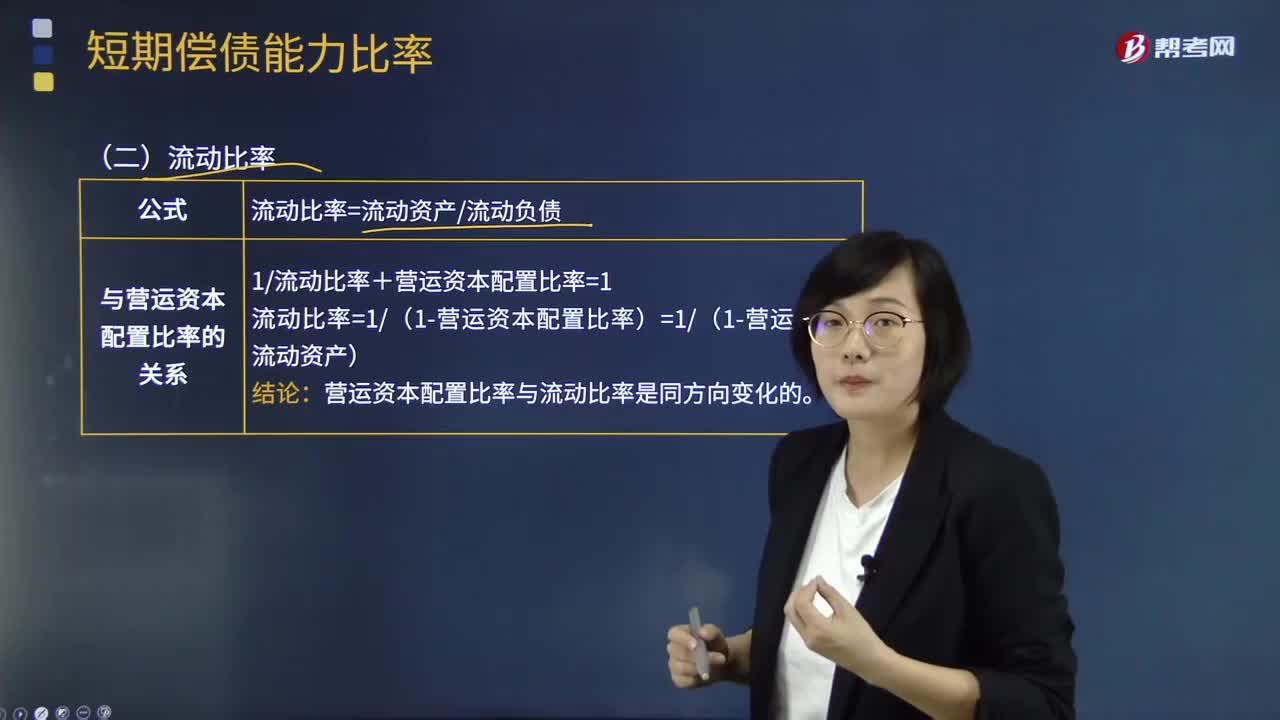

02:04短期償債能力比率中流動比率是指什么?:短期償債能力比率中流動比率是指什么?流動比率是流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,流動比率是流動資產(chǎn)與流動負(fù)債的比值,流動比率=流動資產(chǎn)+流動負(fù)債:流動比率假設(shè)全部流動資產(chǎn)都可用于償還流動負(fù)債。表明每1元流動負(fù)債有多少流動資產(chǎn)作為償債保障。即為每1元流動負(fù)債提供的流動資產(chǎn)保障減少了0:流動比率和營運(yùn)資本配置比率反映的償債能力相同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日