下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

短期償債能力比率中速動比率是指什么?

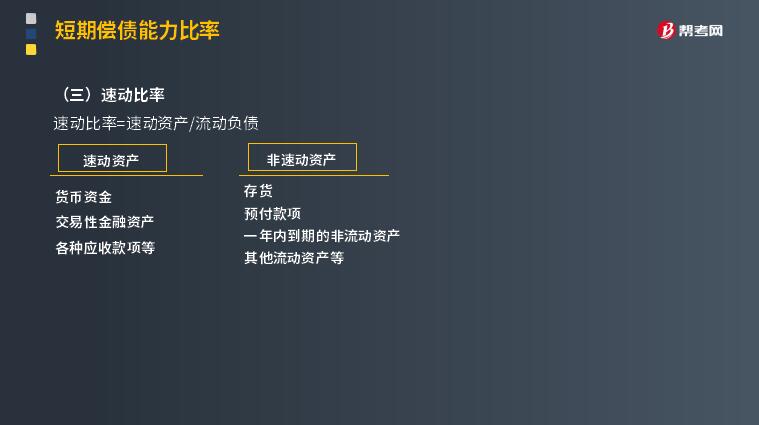

構(gòu)成流動資產(chǎn)的各項目,流動性差別很大。其中,貨幣資金、交易性金融資產(chǎn)和各種應(yīng)收款項等,可以在較短時間內(nèi)變現(xiàn),稱為速動資產(chǎn);另外的流動資產(chǎn),包括存貨、預(yù)付款項、一年內(nèi)到期的非流動資產(chǎn)及其他流動資產(chǎn)等,稱為非速動資產(chǎn)。

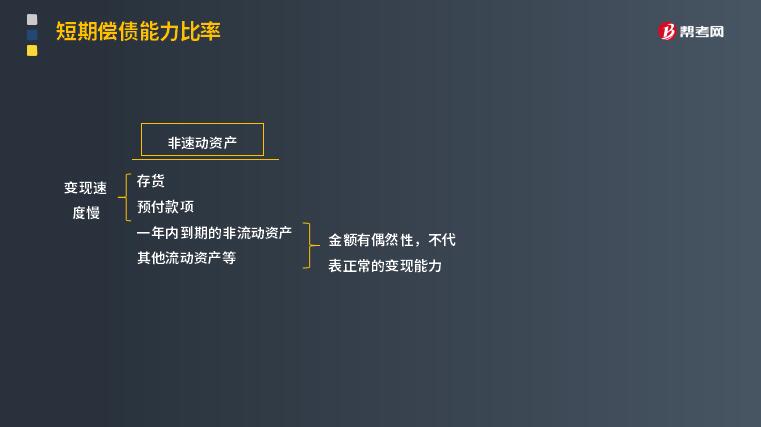

非速動資產(chǎn)的變現(xiàn)金額和時間具有較大的不確定性:一是存貨的變現(xiàn)速度比應(yīng)收款項要慢得多:部分存貨可能已毀損報廢、尚未處理;存貨估價有多種方法,可能與變現(xiàn)金額相距甚遠。二是一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)的金額有偶然性,不代表正常的變現(xiàn)能力。因此,將可償債資產(chǎn)定義為速動資產(chǎn),計算與短期債務(wù)的存量比率更可信。

速動資產(chǎn)與流動負債的比值,稱為速動比率,又稱為酸性測試比率,其計算公式如下:

速動比率=速動資產(chǎn)/流動負債

速動資產(chǎn)=貨幣資金+交易性金融資產(chǎn)+各種應(yīng)收款項等

=流動資產(chǎn)-非速動資產(chǎn)

【提示】

影響速動比率可信性的重要因素是應(yīng)收賬款的變現(xiàn)能力。

速動比率的局限性:

①賬面上的應(yīng)收賬款不一定都能變成現(xiàn)金,實際壞賬可能比計提的準備要多;

②季節(jié)性變化,可能導(dǎo)致報表上的應(yīng)收賬款金額不能反映平均水平。

32

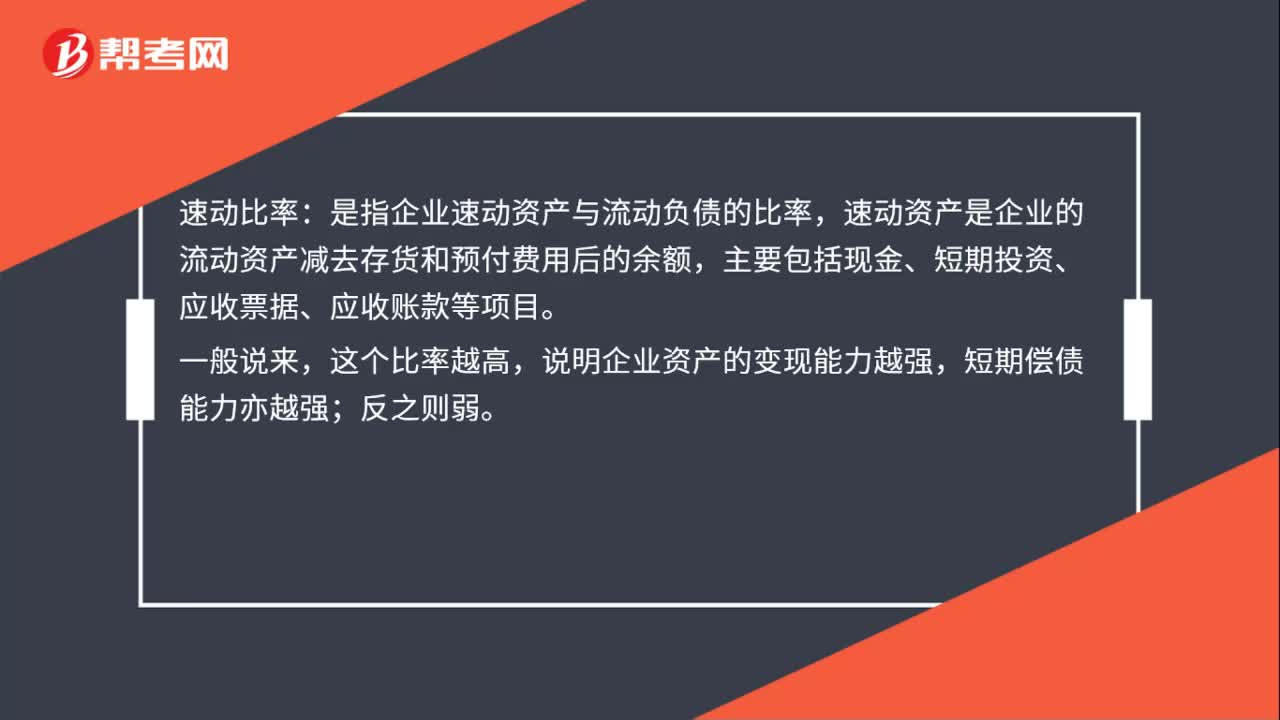

32速動比率是什么?:速動比率:是指企業(yè)速動資產(chǎn)與流動負債的比率,速動資產(chǎn)是企業(yè)的流動資產(chǎn)減去存貨和預(yù)付費用后的余額,主要包括現(xiàn)金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款等項目。一般說來,這個比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。

42

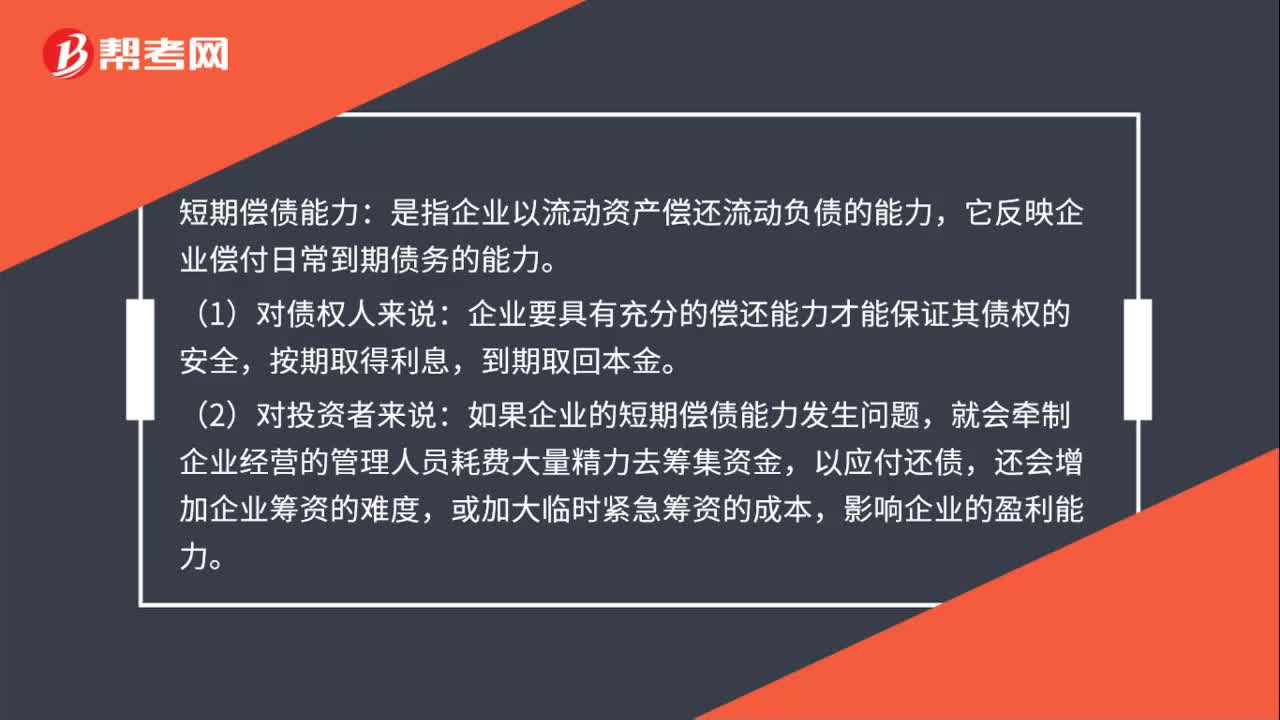

42短期償債能力是什么?:短期償債能力:是指企業(yè)以流動資產(chǎn)償還流動負債的能力,它反映企業(yè)償付日常到期債務(wù)的能力。(1)對債權(quán)人來說:企業(yè)要具有充分的償還能力才能保證其債權(quán)的安全,按期取得利息,到期取回本金。(2)對投資者來說:如果企業(yè)的短期償債能力發(fā)生問題,就會牽制企業(yè)經(jīng)營的管理人員耗費大量精力去籌集資金,以應(yīng)付還債,還會增加企業(yè)籌資的難度,或加大臨時緊急籌資的成本,影響企業(yè)的盈利能力。

30

30什么是財務(wù)比率法?:什么是財務(wù)比率法?財務(wù)比率法的基本做法是需要知道目標公司的關(guān)鍵財務(wù)比率,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率法的適用范圍是公司沒有上市的長期債券,需要知道目標公司的關(guān)鍵財務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率和信用級別存在相關(guān)關(guān)系。收集目標公司所在行業(yè)各公司的信用級別及其關(guān)鍵財務(wù)比率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料