下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

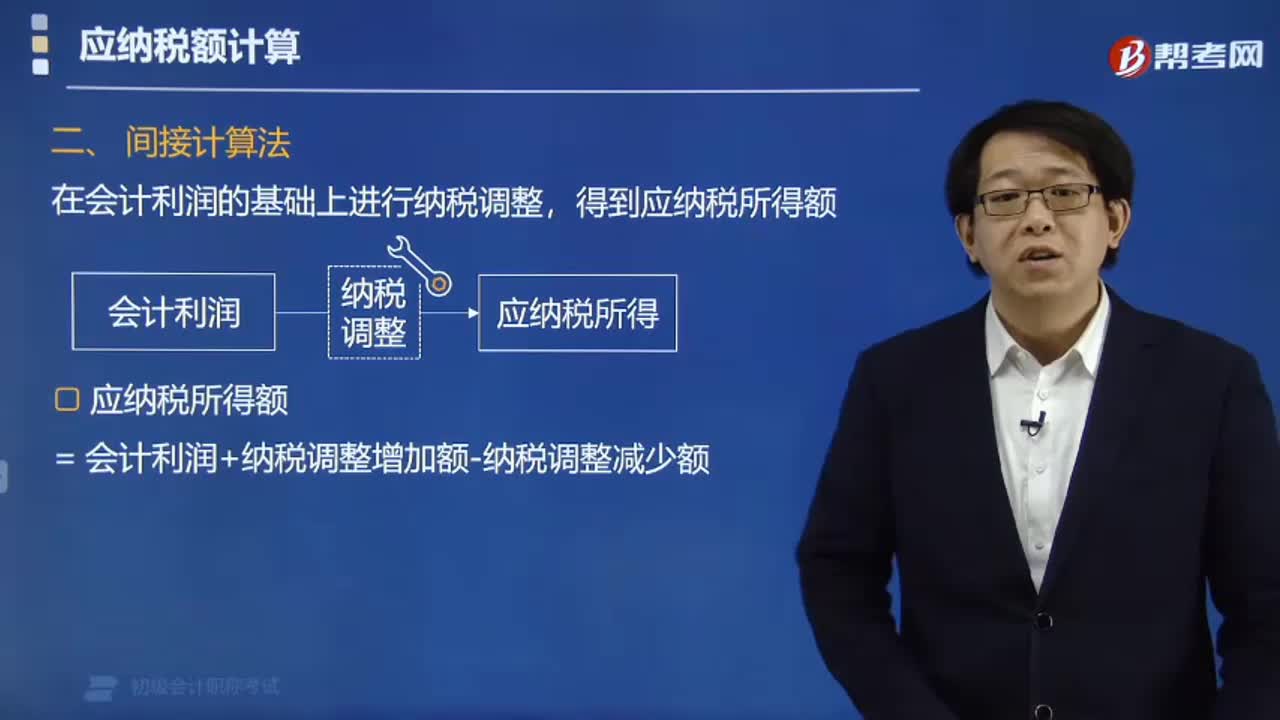

間接法的應(yīng)納稅所得額怎樣計(jì)算?

在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后,即為應(yīng)納稅所得額。

1. 應(yīng)納稅所得額

= 會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額

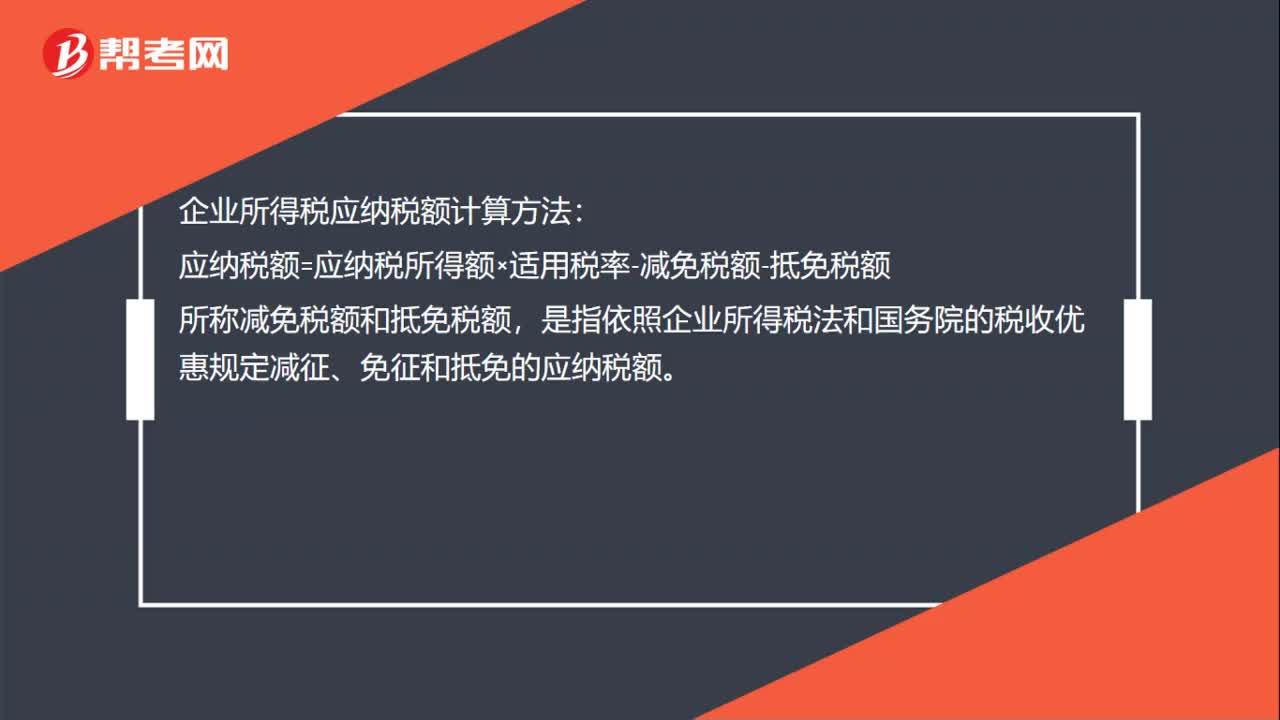

2. 應(yīng)納稅額

= 應(yīng)納稅所得額 × 適用稅率-減免稅額-抵免稅額

(1)納稅調(diào)整增加額

①在計(jì)算會(huì)計(jì)利潤(rùn)時(shí)已經(jīng)扣除,但稅法規(guī)定根本不能扣除的項(xiàng)目(如稅收滯納金)

? 應(yīng)就全額調(diào)增

②在計(jì)算會(huì)計(jì)利潤(rùn)時(shí)已經(jīng)扣除,但超過(guò)稅法規(guī)定的扣除標(biāo)準(zhǔn)(如業(yè)務(wù)招待費(fèi))

?應(yīng)就超標(biāo)部分調(diào)增

(2)納稅調(diào)整減少額

① 免稅收入(如國(guó)債利息)。

② 加計(jì)扣除項(xiàng)目(如研發(fā)支出、殘疾職工工資)。

③ 彌補(bǔ)以前年度虧損。

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】A公司2017年度利潤(rùn)總額為300萬(wàn)元,其中本年度國(guó)債利息收入15萬(wàn)元,稅收滯納金5萬(wàn)元,實(shí)際發(fā)生的業(yè)務(wù)招待費(fèi)25萬(wàn)元(稅法核定的業(yè)務(wù)招待費(fèi)20萬(wàn)元)。遞延所得稅負(fù)債年初數(shù)為2萬(wàn)元,年末數(shù)為3萬(wàn)元,遞延所得稅資產(chǎn)年初數(shù)為5萬(wàn)元,年末數(shù)為3萬(wàn)元。適用的企業(yè)所得稅稅率為25%,假定不考慮其他因素,A公司2017年度應(yīng)納稅所得額為( )萬(wàn)元。

A.294

B.295

C.221.25

D.220.5

【答案】B

【解析】A公司2017年度應(yīng)納稅所得額=稅前會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額=300-15+5+(25-20)=295(萬(wàn)元)。

317

317間接法的應(yīng)納稅所得額怎樣計(jì)算?:間接法的應(yīng)納稅所得額怎樣計(jì)算?在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后,即為應(yīng)納稅所得額。= 會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額,(1)納稅調(diào)整增加額。但稅法規(guī)定根本不能扣除的項(xiàng)目(如稅收滯納金),②在計(jì)算會(huì)計(jì)利潤(rùn)時(shí)已經(jīng)扣除。但超過(guò)稅法規(guī)定的扣除標(biāo)準(zhǔn)(如業(yè)務(wù)招待費(fèi)),遞延所得稅負(fù)債年初數(shù)為2萬(wàn)元遞延所得稅資產(chǎn)年初數(shù)為5萬(wàn)元A公司2017年度應(yīng)納稅所得額為( )萬(wàn)元

153

153應(yīng)納稅所得額的直接計(jì)算法公式是什么?:應(yīng)納稅所得額的直接計(jì)算法公式:企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額。【提示】應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損,=收入總額-不征稅收入-免稅收入,(2)應(yīng)納稅所得額,=應(yīng)稅收入-扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損。=應(yīng)納稅所得額 × 適用稅率-減免稅額-抵免稅額。

30

30企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?:企業(yè)所得稅應(yīng)納稅額計(jì)算方法:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額,所稱減免稅額和抵免稅額。是指依照企業(yè)所得稅法和國(guó)務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料