下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個(gè)人捐贈(zèng)支出稅前扣除標(biāo)準(zhǔn)有哪些規(guī)定?

個(gè)人捐贈(zèng)支出稅前扣除標(biāo)準(zhǔn)的規(guī)定:

1. 個(gè)人直接捐贈(zèng),不得從其應(yīng)納稅所得額中扣除。

2. 個(gè)人通過中國(guó)境內(nèi)公益性社會(huì)組織、國(guó)家機(jī)關(guān)向一般公益事業(yè)的捐贈(zèng),捐贈(zèng)額不超過納稅人申報(bào)的應(yīng)納稅所得額的30%的部分,可以從其應(yīng)納稅所得額中扣除。

一般公益事業(yè):教育、公益、受災(zāi)地區(qū)、貧困地區(qū)。

記憶方法:一般公益事業(yè),不超過四個(gè)字。

提示:這里的應(yīng)納稅所得額,是指計(jì)算扣除捐贈(zèng)額之前的應(yīng)納稅所得額。

3. 個(gè)人通過境內(nèi)的公益性社會(huì)組織、國(guó)家機(jī)關(guān)向特定公益事業(yè)的捐贈(zèng),準(zhǔn)予在稅前全額扣除。

特定公益事業(yè):教育事業(yè)、農(nóng)村義務(wù)教育、公益性青少年活動(dòng)場(chǎng)所、福利性非營(yíng)利性老年服務(wù)機(jī)構(gòu)、紅十字事業(yè)。

記憶方法1:幼有所教,老有所養(yǎng),病有所醫(yī)。

記憶方法2:五個(gè)字以上為特定公益事業(yè)。

記憶方法3:"教育事業(yè)"為特定公益事業(yè)。

4. 個(gè)人通過特定的基金會(huì)用于公益救濟(jì)性的捐贈(zèng),符合條件的,準(zhǔn)予在稅前全額扣除。

個(gè)人捐贈(zèng)稅前抵扣政策:

人20200728115433510.PNG)

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·多選題】根據(jù)個(gè)人所得稅法律制度的規(guī)定,下列各項(xiàng)捐贈(zèng)中,在計(jì)算個(gè)人所得稅應(yīng)納稅所得額時(shí),不得扣除的有( )。

A.通過非營(yíng)利社會(huì)團(tuán)體向公益性青少年活動(dòng)中心捐贈(zèng)

B.通過國(guó)家機(jī)關(guān)向紅十字事業(yè)捐贈(zèng)

C.直接向困難企業(yè)捐贈(zèng)

D.直接向貧困地區(qū)捐贈(zèng)

【答案】CD

【解析】AB選項(xiàng)屬于間接公益捐贈(zèng),可以扣除;CD選項(xiàng)屬于直接捐贈(zèng),不得扣除。

【例題·判斷題】個(gè)人通過非營(yíng)利性的社會(huì)團(tuán)體和國(guó)家機(jī)關(guān)向紅十字事業(yè)的捐贈(zèng),在計(jì)算繳納個(gè)人所得稅時(shí),準(zhǔn)予在稅前的所得額中全額扣除。( )

【答案】對(duì)

【解析】"紅十字事業(yè)"有五個(gè)字,屬于特定公益事業(yè),準(zhǔn)予全額扣除。

【例題·單選題】2014年5月李某花費(fèi)500元購(gòu)買了體育彩票,一次性中獎(jiǎng)30 000元,將其中1 000元直接捐贈(zèng)給甲小學(xué),已知偶然所得個(gè)人所得稅稅率為20%,李某彩票中獎(jiǎng)收入應(yīng)繳納個(gè)人所得稅稅額的下列計(jì)算中,正確的是( )。

A. (30 000-500)×20%=5 900(元)

B. 30 000×20%=6 000(元)

C.(30 000-1 000)×20%=5 800(元)

D. (30 000-1 000-500)×20%=5 700(元)

【答案】B

【解析】(1)體育彩票中獎(jiǎng)屬于偶然所得,全額計(jì)征,沒有任何扣除。獲獎(jiǎng)金額超過了1萬(wàn)元起征點(diǎn)。(2)直接捐贈(zèng)不得抵扣。應(yīng)納稅額= 30 000×20%=6 000(元)。

109

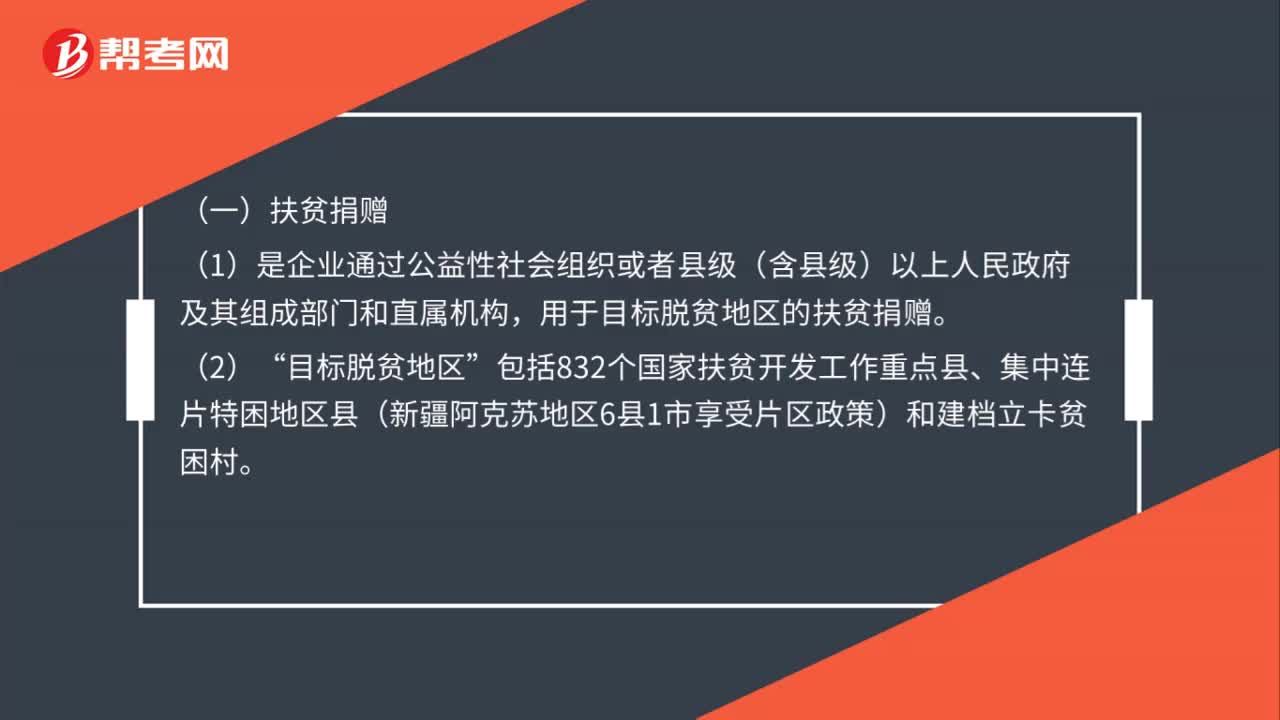

109可稅前扣除捐贈(zèng)支出的范圍是什么?:可稅前扣除捐贈(zèng)支出的范圍是什么?企業(yè)發(fā)生的公益性捐贈(zèng)支出,公益性捐贈(zèng),用于符合法律規(guī)定的慈善活動(dòng)、公益事業(yè)的捐贈(zèng)。兩類特殊捐贈(zèng)單獨(dú)的政策規(guī)定如下:(1)是企業(yè)通過公益性社會(huì)組織或者縣級(jí)(含縣級(jí))以上人民政府及其組成部門和直屬機(jī)構(gòu)。用于目標(biāo)脫貧地區(qū)的扶貧捐贈(zèng)“是企業(yè)通過公益性社會(huì)組織或者縣級(jí)以上人民政府及其部門等國(guó)家機(jī)關(guān)。以及直接向承擔(dān)疫情防治任務(wù)的醫(yī)院用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的捐贈(zèng)

33

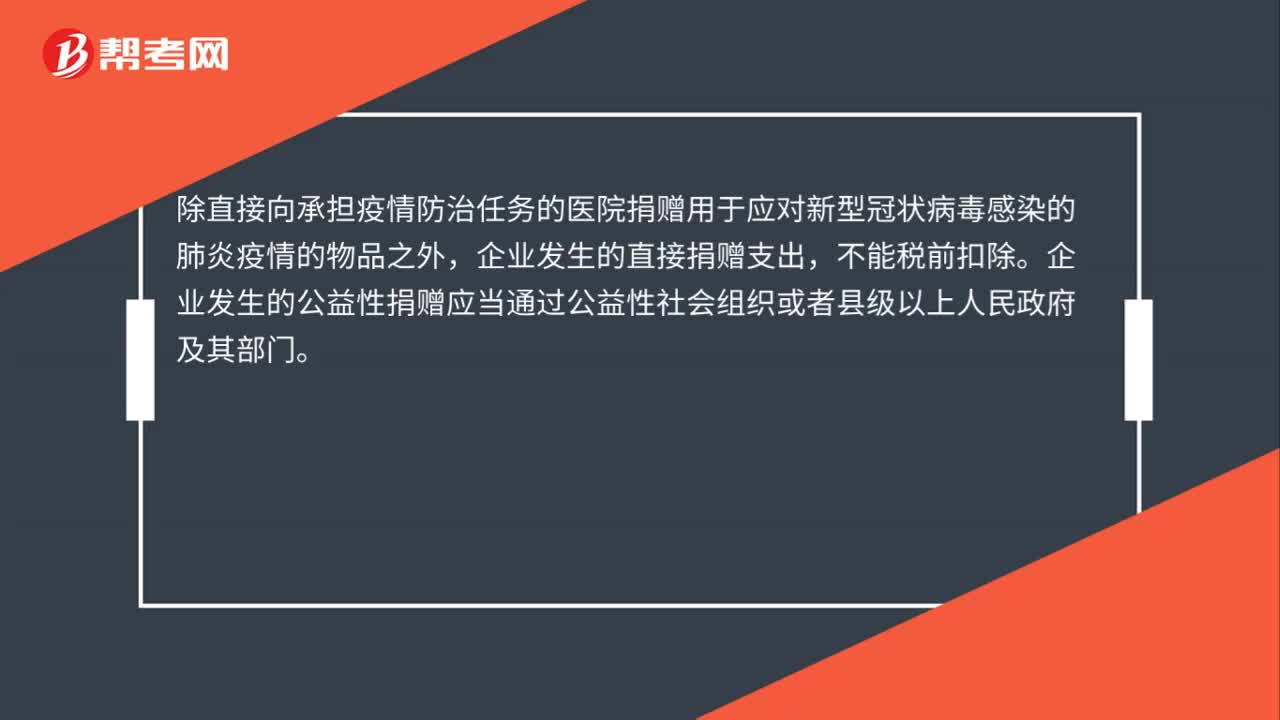

33企業(yè)直接捐贈(zèng)能否稅前扣除?:企業(yè)直接捐贈(zèng)能否稅前扣除?除直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的物品之外,企業(yè)發(fā)生的直接捐贈(zèng)支出,不能稅前扣除。企業(yè)發(fā)生的公益性捐贈(zèng)應(yīng)當(dāng)通過公益性社會(huì)組織或者縣級(jí)以上人民政府及其部門。

34

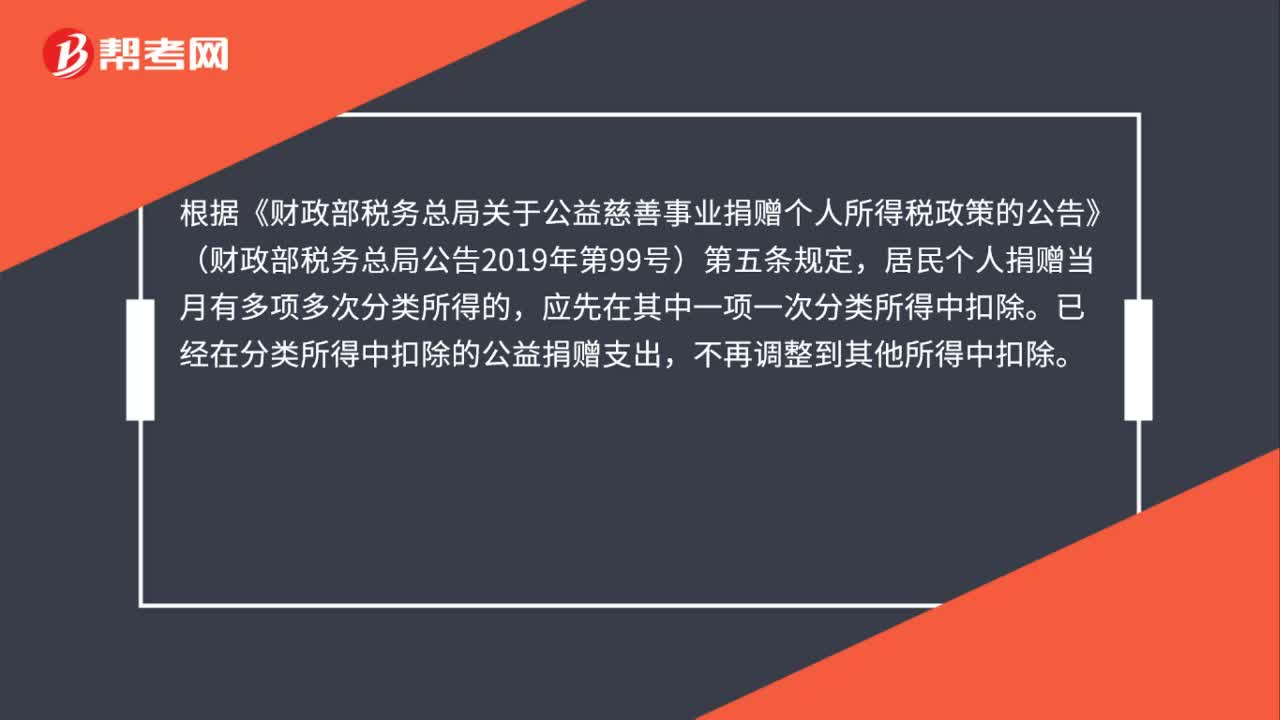

34居民個(gè)人在捐贈(zèng)當(dāng)月有多項(xiàng)多次分類所得,公益捐贈(zèng)支出應(yīng)如何扣除?:公益捐贈(zèng)支出應(yīng)如何扣除?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于公益慈善事業(yè)捐贈(zèng)個(gè)人所得稅政策的公告》(財(cái)政部稅務(wù)總局公告2019年第99號(hào))第五條規(guī)定,居民個(gè)人捐贈(zèng)當(dāng)月有多項(xiàng)多次分類所得的,應(yīng)先在其中一項(xiàng)一次分類所得中扣除。已經(jīng)在分類所得中扣除的公益捐贈(zèng)支出,不再調(diào)整到其他所得中扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料