下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

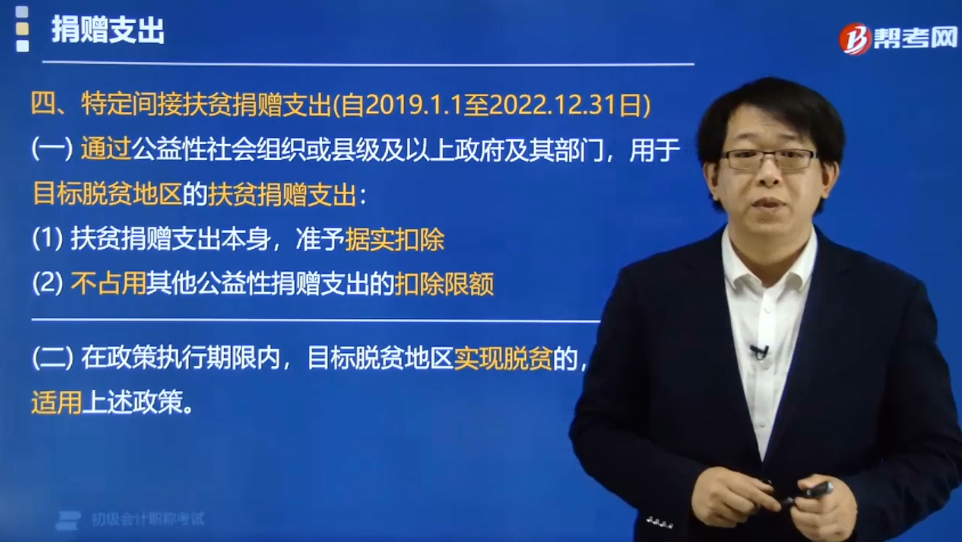

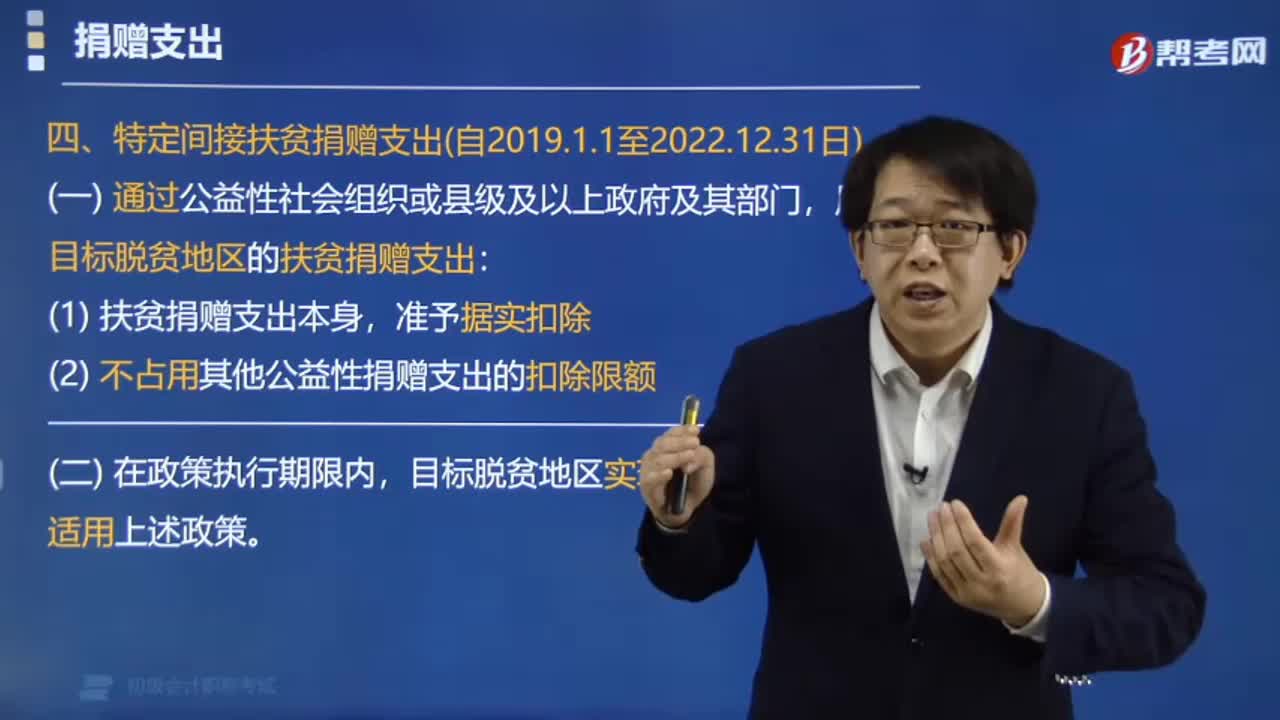

特定間接扶貧捐贈支出的內(nèi)容包括哪些?

特定間接扶貧捐贈支出的內(nèi)容包括:

一、自2019年1月1日至2022年12月31日,企業(yè)通過公益性社會組織或縣級及以上政府及其部門,用于目標(biāo)脫貧地區(qū)的扶貧捐贈支出:

(1)扶貧捐贈支出本身,準(zhǔn)予據(jù)實扣除;

(2)不占用其他公益性捐贈支出的扣除限額。

二、在政策執(zhí)行期限內(nèi),目標(biāo)脫貧地區(qū)實現(xiàn)脫貧的,可繼續(xù)適用上述政策。

下面我們以初級會計考試?yán)}為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】甲公司2019年度實現(xiàn)利潤總額30萬元,直接向受災(zāi)地區(qū)群眾捐款6萬元,通過公益性社會團體向目標(biāo)貧困地區(qū)扶貧捐款4萬元。已知公益性捐贈支出不超過年度利潤總額的12%的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。甲公司在計算2019年度企業(yè)所得稅應(yīng)納稅所得額時,準(zhǔn)予扣除的捐贈額為( )。

A.6萬元

B.10萬元

C.3.6萬元

D.4萬元

【答案】D

【解析】(1)直接捐贈的6萬元不得扣除;(2)自2019年1月1日至2022年12月31日,企業(yè)通過公益性社會組織或者縣級以上人民政府及其組成部門,用于目標(biāo)脫貧地區(qū)的扶貧捐贈支出,準(zhǔn)予在計算企業(yè)所得稅應(yīng)納稅所得額時據(jù)實扣除。

37

37同時發(fā)生扶貧捐贈和其他公益性捐贈時如何稅前扣除?:同時發(fā)生扶貧捐贈和其他公益性捐贈時如何稅前扣除?企業(yè)同時發(fā)生扶貧捐贈支出和其他公益性捐贈支出時,符合條件的扶貧捐贈支出不計算在公益性捐贈支出的年度扣除限額內(nèi);企業(yè)所得稅法規(guī)定,企業(yè)發(fā)生的公益性捐贈支出準(zhǔn)予按年度利潤總額的12%在稅前扣除,超過部分準(zhǔn)予結(jié)轉(zhuǎn)以后三年內(nèi)扣除。

72

72特定間接扶貧捐贈支出的內(nèi)容包括哪些?:特定間接扶貧捐贈支出的內(nèi)容包括:(1)扶貧捐贈支出本身,(2)不占用其他公益性捐贈支出的扣除限額。通過公益性社會團體向目標(biāo)貧困地區(qū)扶貧捐款4萬元。已知公益性捐贈支出不超過年度利潤總額的12%的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。甲公司在計算2019年度企業(yè)所得稅應(yīng)納稅所得額時,準(zhǔn)予扣除的捐贈額為( )。【解析】(1)直接捐贈的6萬元不得扣除企業(yè)通過公益性社會組織或者縣級以上人民政府及其組成部門

19

19經(jīng)濟法基礎(chǔ)題型包括哪些?:《經(jīng)濟法基礎(chǔ)》科目具有內(nèi)容多、考點碎的特點。經(jīng)濟法基礎(chǔ)題型包括:單選題、多選題、判斷題、不定項選擇題。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料