下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是怎樣的?

非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià)。

(1)以公允價(jià)值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)處理

交換的會(huì)計(jì)處理120200810173224225.png)

【提示1】若給定換入資產(chǎn)公允價(jià)值,可以:換入資產(chǎn)成本=換入資產(chǎn)公允價(jià)值+應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi)。

【提示2】與換出資產(chǎn)有關(guān)的相關(guān)稅費(fèi)與處置資產(chǎn)的會(huì)計(jì)處理相同;與換入資產(chǎn)有關(guān)的相關(guān)稅費(fèi)與購入資產(chǎn)的會(huì)計(jì)處理相同。

【提示3】換出資產(chǎn)的公允價(jià)值與賬面價(jià)值的差額應(yīng)計(jì)入當(dāng)期損益(視同處置資產(chǎn)),視換出資產(chǎn)的類別不同而有所區(qū)別:

交換的會(huì)計(jì)處理220200810173237248.png)

下面是稅務(wù)師職業(yè)資格考試的例題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·單選題】經(jīng)與乙公司協(xié)商,甲公司以一批產(chǎn)成品換入乙公司的一項(xiàng)專利技術(shù),交換日,甲公司換出產(chǎn)品的賬面價(jià)值為560萬元,公允價(jià)值為700萬元(等于計(jì)稅價(jià)格),甲公司將產(chǎn)品運(yùn)抵乙公司并向乙公司開具了增值稅專用發(fā)票,當(dāng)日雙方辦妥了專利技術(shù)所有權(quán)轉(zhuǎn)讓手續(xù)。經(jīng)評(píng)估確認(rèn),該專項(xiàng)技術(shù)的公允價(jià)值為900萬元,甲公司另以銀行存款支付乙公司109萬元,甲公司適用的增值稅稅率均為13%,不考慮除存貨增值稅以外的其他稅費(fèi)及其他因素,甲公司換入專利技術(shù)的入賬價(jià)值是( )萬元。

A.669

B.809

C.700

D.900

【答案】D

【解析】專利技術(shù)的入賬價(jià)值=換出產(chǎn)品公允價(jià)值700+增值稅700×13%+支付的補(bǔ)價(jià)109=900(萬元)。

【例題·多選題】下列關(guān)于以公允價(jià)值計(jì)量的企業(yè)非貨幣性資產(chǎn)交換會(huì)計(jì)處理的表述中,正確的有( )。

A.換出資產(chǎn)為長期股權(quán)投資的,應(yīng)將換出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額計(jì)入投資收益

B.換出資產(chǎn)為存貨的,應(yīng)將換出資產(chǎn)公允價(jià)值大于其賬面價(jià)值的差額計(jì)入營業(yè)外收入

C.換出資產(chǎn)為存貨的,應(yīng)按換出資產(chǎn)的公允價(jià)值確認(rèn)營業(yè)收入

D.換出資產(chǎn)為固定資產(chǎn)的,應(yīng)將換出資產(chǎn)公允價(jià)值小于其賬面價(jià)值的差額計(jì)入其他綜合收益

E.換出資產(chǎn)為交易性金融資產(chǎn)的,應(yīng)按換出資產(chǎn)的公允價(jià)值大于賬面價(jià)值的差額計(jì)入投資收益

【答案】ACE

【解析】選項(xiàng)B,換出資產(chǎn)為存貨的,應(yīng)按換出資產(chǎn)的公允價(jià)值確認(rèn)營業(yè)收入,按換出資產(chǎn)的賬面價(jià)值確認(rèn)營業(yè)成本;選項(xiàng)D,換出資產(chǎn)為固定資產(chǎn)的,應(yīng)將換出資產(chǎn)公允價(jià)值小于賬面價(jià)值的差額計(jì)入資產(chǎn)處置損益。

【例題·單選題】甲公司以M設(shè)備換入乙公司N設(shè)備,另向乙公司支付補(bǔ)價(jià)5萬元,該項(xiàng)交易具有商業(yè)實(shí)質(zhì)。交換日,M設(shè)備賬面原價(jià)為66萬元,已計(jì)提折舊9萬元,已計(jì)提減值準(zhǔn)備8萬元,公允價(jià)值無法合理確定;N設(shè)備公允價(jià)值為72萬元。假定不考慮其他因素,該項(xiàng)交換對(duì)甲公司當(dāng)期損益的影響金額為( )萬元。

A.0

B.6

C.11

D.18

【答案】D

【解析】甲公司換出資產(chǎn)的公允價(jià)值=72-5=67(萬元),賬面價(jià)值=66-9-8=49(萬元),該項(xiàng)交換對(duì)甲公司當(dāng)期損益的影響金額=67-49=18(萬元)。

198

198非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?

189

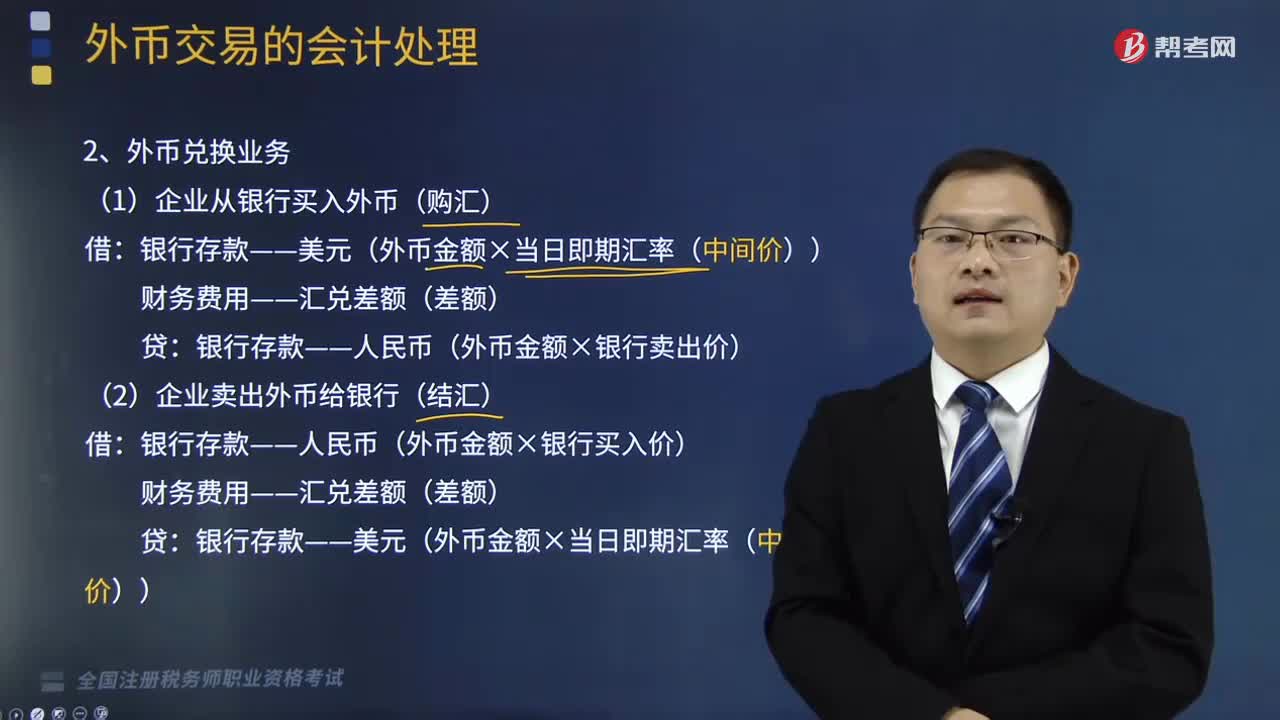

189外幣兌換業(yè)務(wù)包括哪些?以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?:以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?(1)企業(yè)從銀行買入外幣(購匯):銀行存款——人民幣(外幣金額×銀行賣出價(jià)),(2)企業(yè)賣出外幣給銀行(結(jié)匯),銀行存款——人民幣(外幣金額×銀行買入價(jià)):銀行存款——美元(外幣金額×當(dāng)日即期匯率(中間價(jià))),外幣是按照交易日的即期匯率記賬2.借入或借出外幣資金業(yè)務(wù)企業(yè)借入外幣資金時(shí)按照借入外幣時(shí)的市場匯率折算為記賬本位幣入賬

479

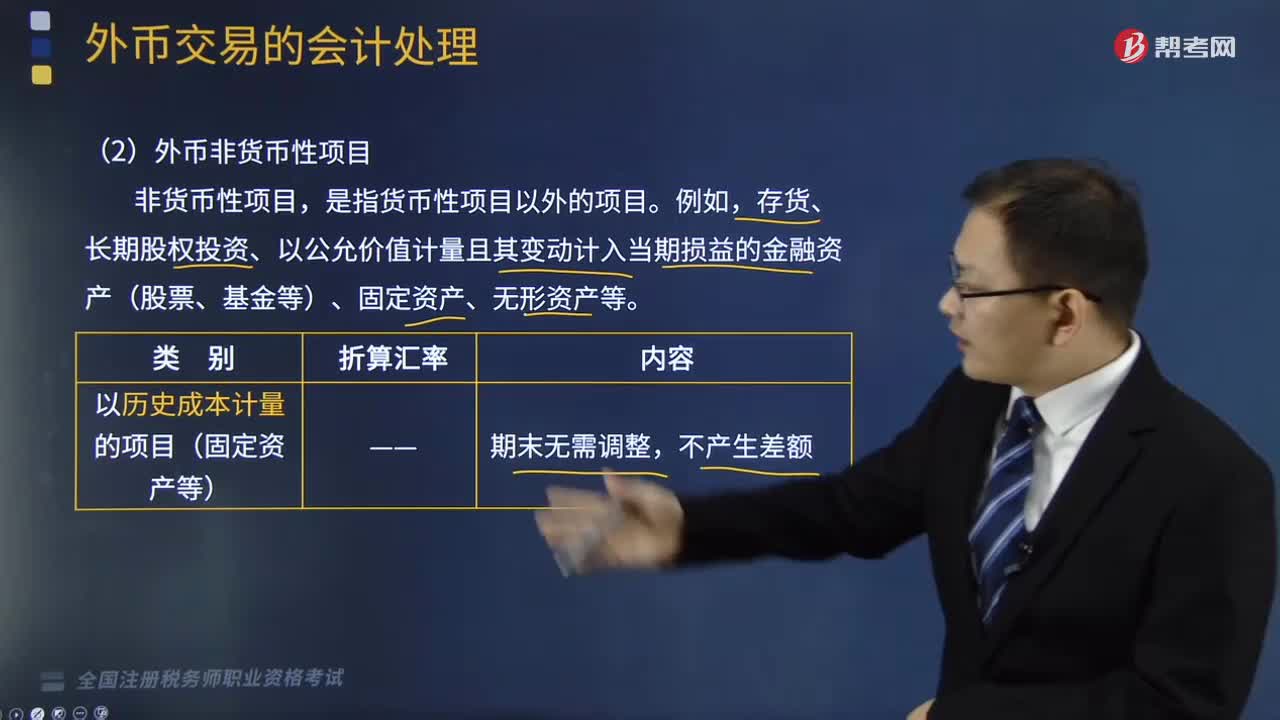

479外幣非貨幣性項(xiàng)目會(huì)計(jì)核算是怎樣的?:存貨、長期股權(quán)投資、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(股票、基金等)、固定資產(chǎn)、無形資產(chǎn)等。(1)對(duì)于以歷史成本計(jì)量的外幣非貨幣性項(xiàng)目,(2)對(duì)于交易性金融資產(chǎn)等外幣非貨幣性項(xiàng)目,但是可供出售外幣非貨幣性金融資產(chǎn)形成的匯兌差額,【提示】外幣現(xiàn)金股利(應(yīng)收股利)的匯兌差額計(jì)入當(dāng)期損益。期末因匯率波動(dòng)而產(chǎn)生的匯兌差額應(yīng)計(jì)入財(cái)務(wù)費(fèi)用的有( )。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料