下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

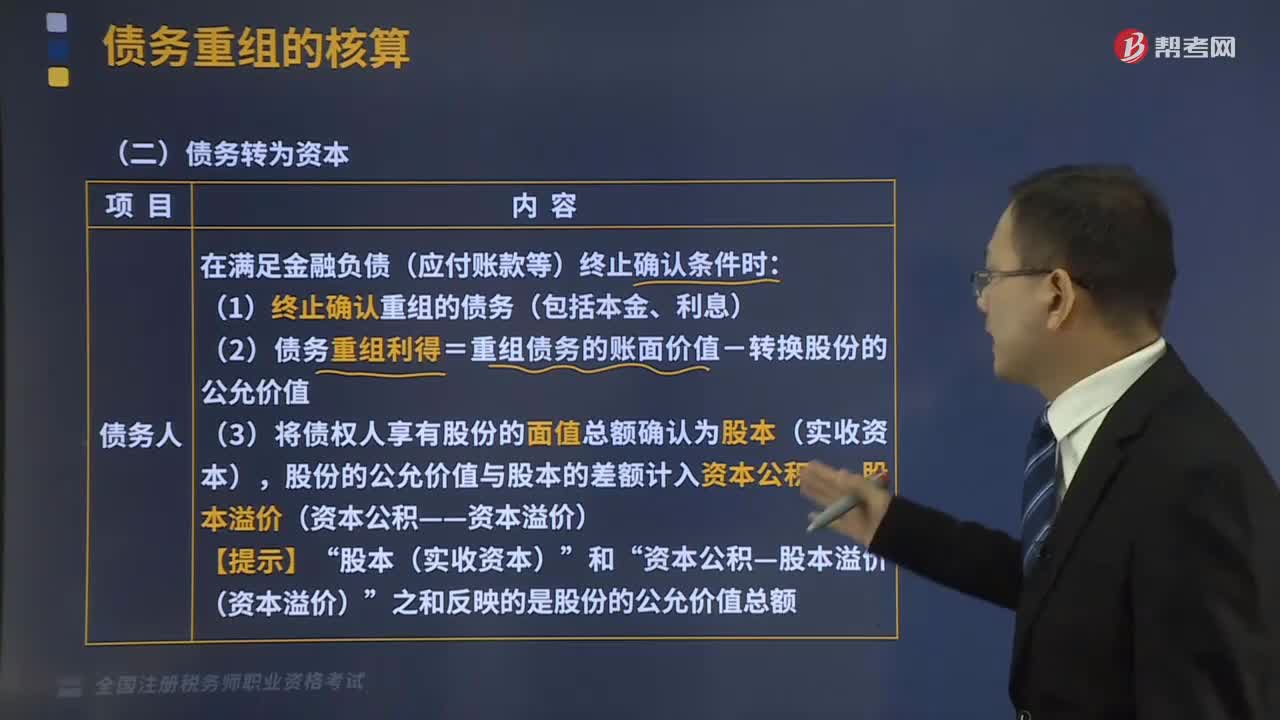

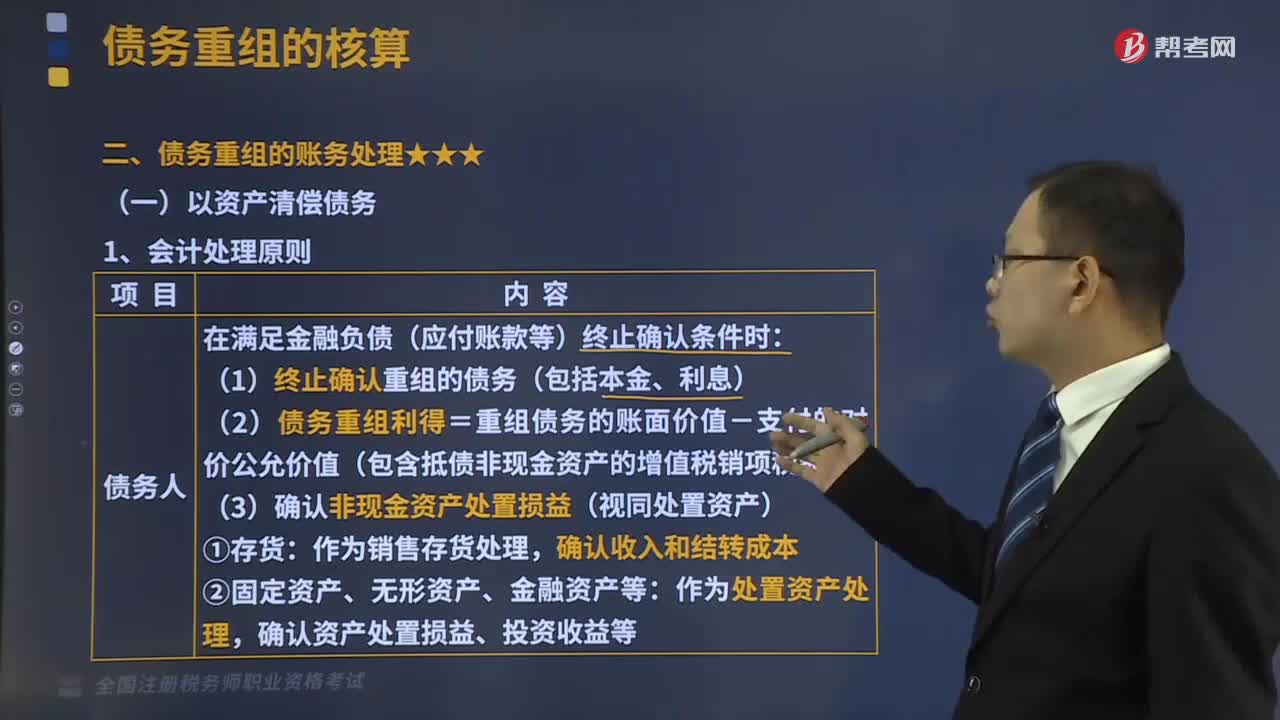

資產(chǎn)減值的會計處理是怎樣的?

資產(chǎn)減值,是指資產(chǎn)的可收回金額低于其賬面價值。

這里的資產(chǎn),除了特別規(guī)定外,包括單項資產(chǎn)和資產(chǎn)組。資產(chǎn)組,是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當基本上獨立于其他資產(chǎn)或者資產(chǎn)組產(chǎn)生的現(xiàn)金流入。

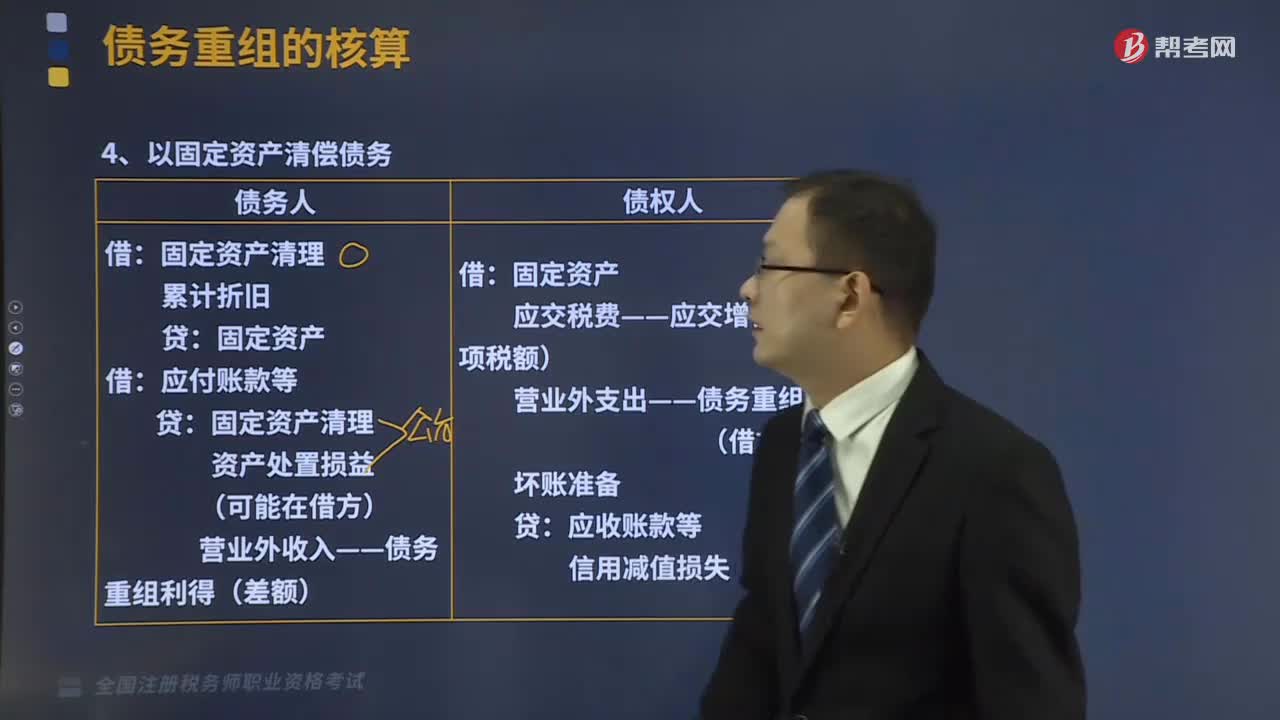

資產(chǎn)的可收回金額低于其賬面價值的,應(yīng)當將資產(chǎn)的賬面價值減記至可收回金額,差額確認為資產(chǎn)減值損失,計入當期損益;同時,計提相應(yīng)的資產(chǎn)減值準備。

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準備

無形資產(chǎn)減值準備

長期股權(quán)投資減值準備

【提示1】資產(chǎn)減值損失確認后,減值資產(chǎn)的折舊或者攤銷費用應(yīng)當在未來期間作相應(yīng)調(diào)整,以使該資產(chǎn)在剩余使用壽命內(nèi),系統(tǒng)地分攤調(diào)整后的資產(chǎn)賬面價值(扣除預(yù)計凈殘值)。

【提示2】上述減值損失一經(jīng)確認,以后期間不得轉(zhuǎn)回。

減值的會計處理20200813104716678.png)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料