下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

以賬面價(jià)值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是什么?

非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無(wú)形資產(chǎn)和長(zhǎng)期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià)。

以賬面價(jià)值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)處理:

值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)處理20200810175313635.png)

下面是稅務(wù)師職業(yè)資格考試的例題和真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·多選題】不具有商業(yè)實(shí)質(zhì)、不涉及補(bǔ)價(jià)的非貨幣性資產(chǎn)交換中,影響換入資產(chǎn)入賬價(jià)值的因素有( )。

A.換出資產(chǎn)的賬面余額

B.換出資產(chǎn)的公允價(jià)值

C.換入資產(chǎn)的公允價(jià)值

D.換出資產(chǎn)已計(jì)提的減值準(zhǔn)備

E.換出資產(chǎn)的累計(jì)折舊或攤銷

【答案】ADE

【解析】非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì),應(yīng)當(dāng)以賬面價(jià)值計(jì)量,與換入資產(chǎn)的公允價(jià)值和換出資產(chǎn)的公允價(jià)值均無(wú)關(guān),選項(xiàng)B、C均不正確;換出資產(chǎn)的賬面價(jià)值=換出資產(chǎn)賬面余額—換出資產(chǎn)已計(jì)提的折舊或攤銷—換出資產(chǎn)已計(jì)提的減值準(zhǔn)備,選項(xiàng)A、D、E均正確。

【2016年稅務(wù)師職業(yè)資格考試真題】甲、乙公司均系增值稅一般納稅人,購(gòu)買(mǎi)及銷售商品適用的增值稅稅率均為13%。甲公司以一批產(chǎn)品換取乙公司閑置未用的設(shè)備。產(chǎn)品的成本為350萬(wàn)元,公允價(jià)值為400萬(wàn)元(等于計(jì)稅價(jià)格),設(shè)備的原價(jià)為420萬(wàn)元,已計(jì)提折舊70萬(wàn)元(不考慮與固定資產(chǎn)相關(guān)的增值稅),無(wú)法取得其公允價(jià)值。乙公司需支付補(bǔ)價(jià)給甲公司60萬(wàn)元,另承擔(dān)換入產(chǎn)品的運(yùn)費(fèi)5萬(wàn)元。假設(shè)該交換不具有商業(yè)實(shí)質(zhì),則下列表述中正確的有( )。

A.乙公司應(yīng)確認(rèn)固定資產(chǎn)的處置損失15萬(wàn)元

B.乙公司換入產(chǎn)品的入賬價(jià)值為363萬(wàn)元

C.甲公司應(yīng)確認(rèn)非貨幣性資產(chǎn)交換收益10萬(wàn)元

D.甲公司換入設(shè)備的入賬價(jià)值為342萬(wàn)元

E.乙公司應(yīng)確認(rèn)非貨幣性資產(chǎn)交換損失10萬(wàn)元

【答案】BD

【解析】該項(xiàng)非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì),故以賬面價(jià)值計(jì)量,不涉及資產(chǎn)處置損益的計(jì)算。甲公司換入資產(chǎn)的入賬價(jià)值=350+400×13%-60=342(萬(wàn)元);乙公司換入資產(chǎn)的入賬價(jià)值=(420-70)+60-400×13%+5=363(萬(wàn)元)。

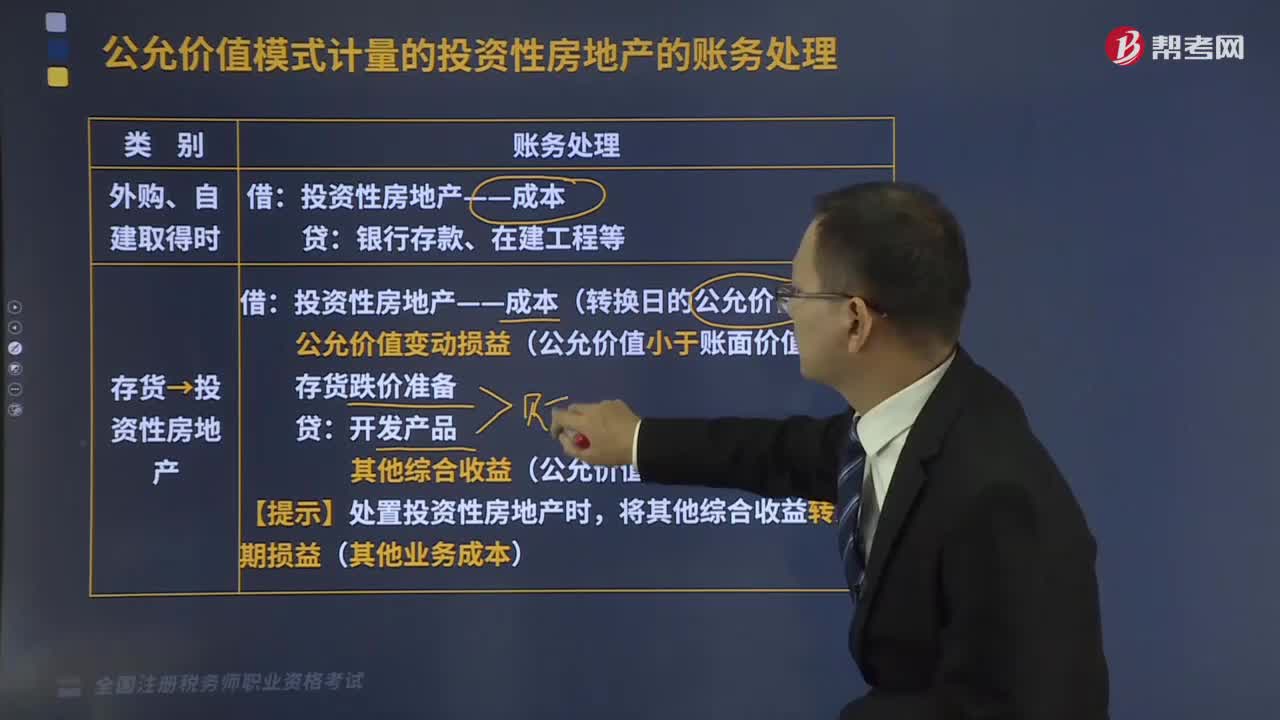

665

665采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是什么?:采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)的賬務(wù)處理是什么?采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量的投資性房地產(chǎn),應(yīng)當(dāng)為投資性房地產(chǎn)所在的城區(qū)。(2)企業(yè)能夠從活躍的房地產(chǎn)交易市場(chǎng)上取得同類或類似房地產(chǎn)的市場(chǎng)價(jià)格及其他相關(guān)信息,從而對(duì)投資性房地產(chǎn)的公允價(jià)值作出合理的佶計(jì)。非投資性房地產(chǎn)”之間按照賬面價(jià)值結(jié)轉(zhuǎn),會(huì)出現(xiàn)差額(公允價(jià)值-賬面價(jià)值):某房地產(chǎn)開(kāi)發(fā)企業(yè)將一自用建筑物轉(zhuǎn)為投資性房地產(chǎn)。

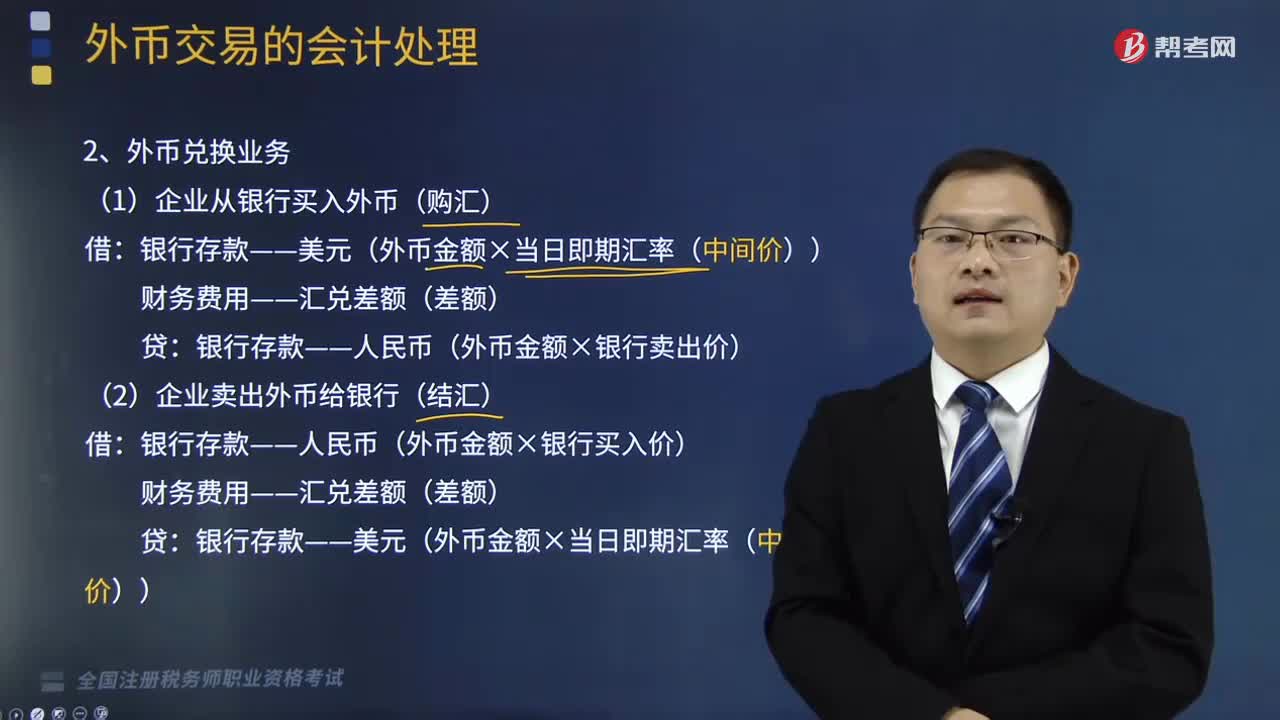

189

189外幣兌換業(yè)務(wù)包括哪些?以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?:以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?(1)企業(yè)從銀行買(mǎi)入外幣(購(gòu)匯):銀行存款——人民幣(外幣金額×銀行賣出價(jià)),(2)企業(yè)賣出外幣給銀行(結(jié)匯),銀行存款——人民幣(外幣金額×銀行買(mǎi)入價(jià)):銀行存款——美元(外幣金額×當(dāng)日即期匯率(中間價(jià))),外幣是按照交易日的即期匯率記賬2.借入或借出外幣資金業(yè)務(wù)企業(yè)借入外幣資金時(shí)按照借入外幣時(shí)的市場(chǎng)匯率折算為記賬本位幣入賬

485

485視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?:視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?一般納稅人的會(huì)計(jì)處理包括集體福利、對(duì)外投資、分配利潤(rùn)、對(duì)外捐贈(zèng)、無(wú)償提供服務(wù)、無(wú)償轉(zhuǎn)讓無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi);a.購(gòu)入時(shí)已抵扣增值稅進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):b.購(gòu)入時(shí)未抵扣增值稅進(jìn)項(xiàng)稅額:庫(kù)存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料