下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

成本法與權(quán)益法的內(nèi)容分別是什么?

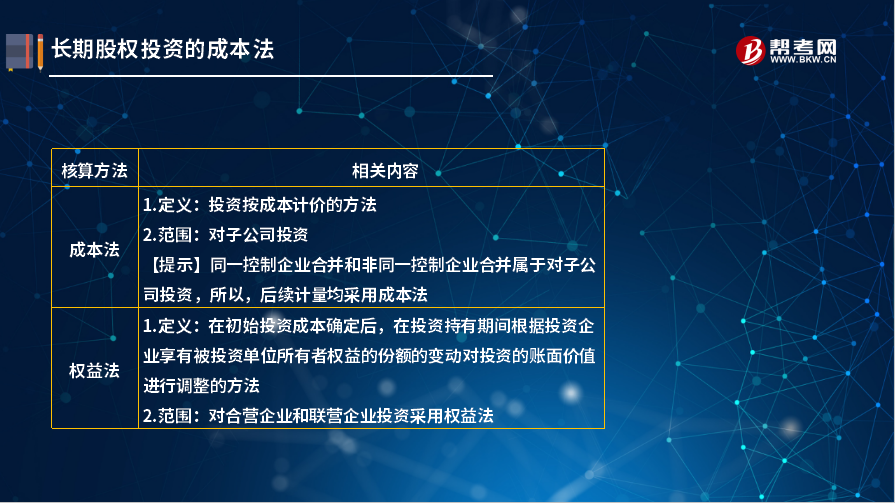

一、成本法

1.定義:投資按成本計(jì)價(jià)的方法。

2.范圍:對(duì)子公司投資。

【提示】同一控制企業(yè)合并和非同一控制企業(yè)合并屬于對(duì)子公司投資,所以,后續(xù)計(jì)量均采用成本法。

二、權(quán)益法

1.定義:在初始投資成本確定后,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益的份額的變動(dòng)對(duì)投資的賬面價(jià)值進(jìn)行調(diào)整的方法。

2.范圍:對(duì)合營(yíng)企業(yè)和聯(lián)營(yíng)企業(yè)投資采用權(quán)益法。

下面以關(guān)于注冊(cè)會(huì)計(jì)師考試知識(shí)點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·多選題】甲公司為境內(nèi)上市的非投資性主體,其持有其他企業(yè)股權(quán)或權(quán)益的情況如下:

(1)持有乙公司30%的股權(quán)并能對(duì)其施加重大影響;

(2)持有丙公司50%股權(quán)并能與丙公司的另一投資方共同控制丙公司;

(3)持有丁公司5%股權(quán)但對(duì)丁公司不具有控制、共同控制和重大影響;

(4)持有戊結(jié)構(gòu)化主體的權(quán)益并能對(duì)其施加重大影響。

下列各項(xiàng)關(guān)于甲公司持有其他企業(yè)股權(quán)或權(quán)益會(huì)計(jì)處理的表述中,正確的有( )。

A.甲公司對(duì)乙公司的投資采用權(quán)益法進(jìn)行后續(xù)計(jì)量

B.甲公司對(duì)丙公司的投資采用成本法進(jìn)行后續(xù)計(jì)量

C.甲公司對(duì)丁公司的投資采用公允價(jià)值進(jìn)行后續(xù)計(jì)量

D.甲公司對(duì)戊公司的投資采用公允價(jià)值進(jìn)行后續(xù)計(jì)量

【答案】AC

【解析】甲公司持有丙公司50%股權(quán),能夠與其他企業(yè)共同控制丙公司,采用權(quán)益法核算,選項(xiàng)B不正確;甲公司持有戊公司結(jié)構(gòu)化主體的權(quán)益,并能夠?qū)ζ涫┘又卮笥绊懀捎脵?quán)益法核算,選項(xiàng)D不正確。

413

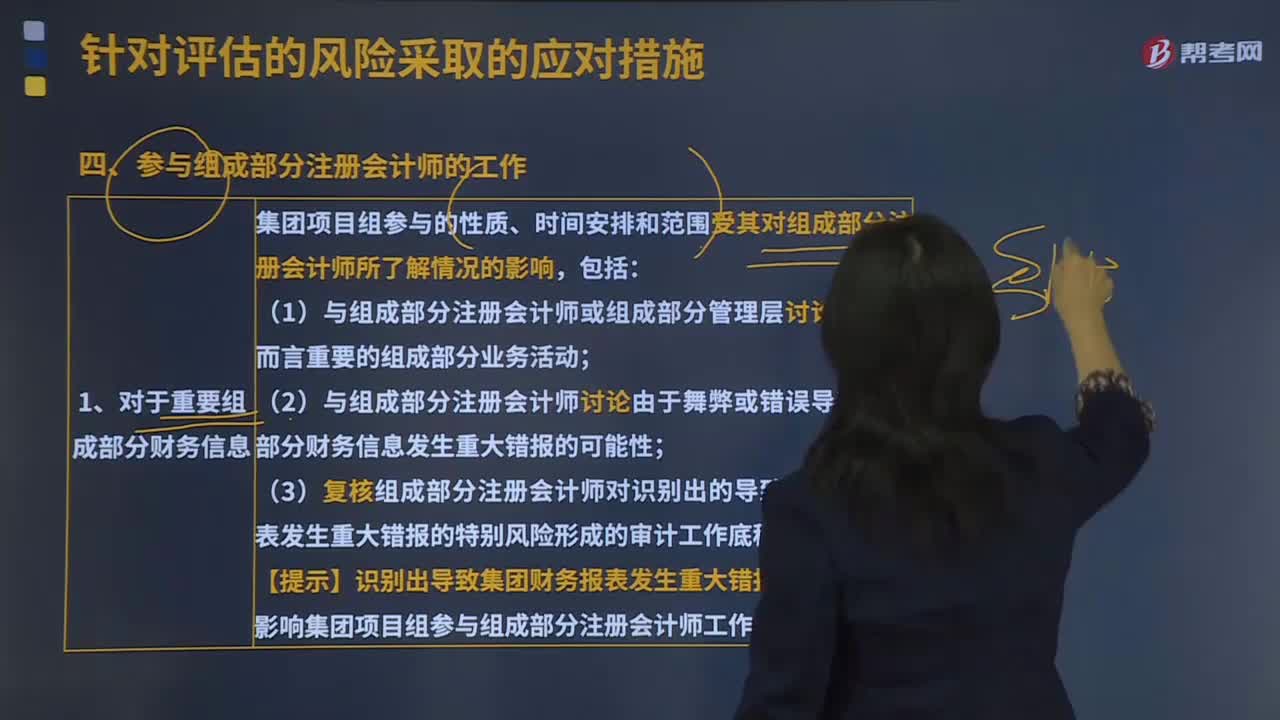

413參與組成部分注冊(cè)會(huì)計(jì)師的工作是什么?:參與組成部分注冊(cè)會(huì)計(jì)師的工作是對(duì)于重要組成部分財(cái)務(wù)信息、對(duì)于不重要的組成部分、集團(tuán)項(xiàng)目組參與組成部分注冊(cè)會(huì)計(jì)師工作的方式。(3)復(fù)核組成部分注冊(cè)會(huì)計(jì)師對(duì)識(shí)別出的導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)形成的審計(jì)工作底稿。影響集團(tuán)項(xiàng)目組參與組成部分注冊(cè)會(huì)計(jì)師工作的因素包括;【例題·多選題】如果組成部分注冊(cè)會(huì)計(jì)師對(duì)重要組成部分財(cái)務(wù)信息執(zhí)行審計(jì)。集團(tuán)項(xiàng)目組應(yīng)當(dāng)參與組成部分注冊(cè)會(huì)計(jì)師實(shí)施的風(fēng)險(xiǎn)評(píng)估程序。

139

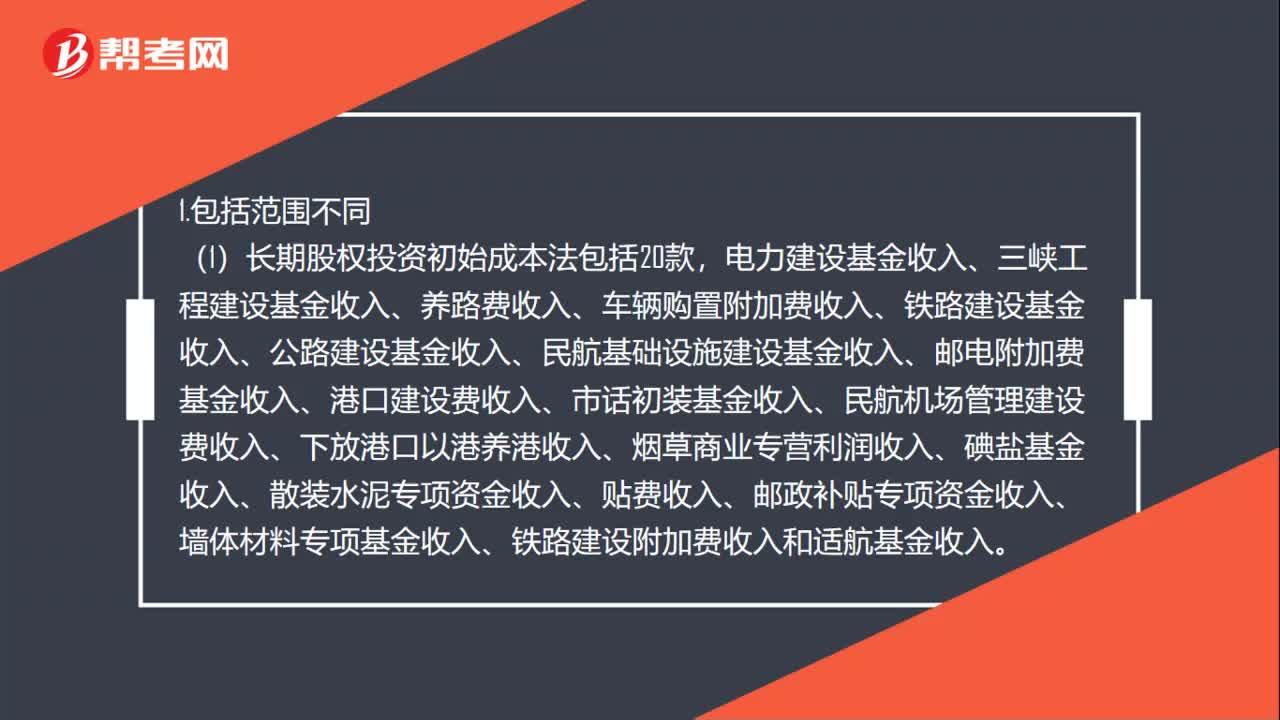

139長(zhǎng)期股權(quán)投資權(quán)益法與成本法的區(qū)別是什么?:長(zhǎng)期股權(quán)投資權(quán)益法與成本法的區(qū)別是什么?(1)長(zhǎng)期股權(quán)投資初始成本法包括20款。(2)權(quán)益法包括企業(yè)依法交納的增值稅、消費(fèi)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、土地使用稅、車船稅、教育費(fèi)附加等稅費(fèi)、礦產(chǎn)資源補(bǔ)償費(fèi)、印花稅、耕地占用稅等稅費(fèi),經(jīng)營(yíng)凈收入=經(jīng)營(yíng)收入-經(jīng)營(yíng)費(fèi)用-生產(chǎn)性固定資產(chǎn)折舊-生產(chǎn)稅+出租房屋凈收入、出租其他資產(chǎn)凈收入和自有住房折算凈租金等:

323

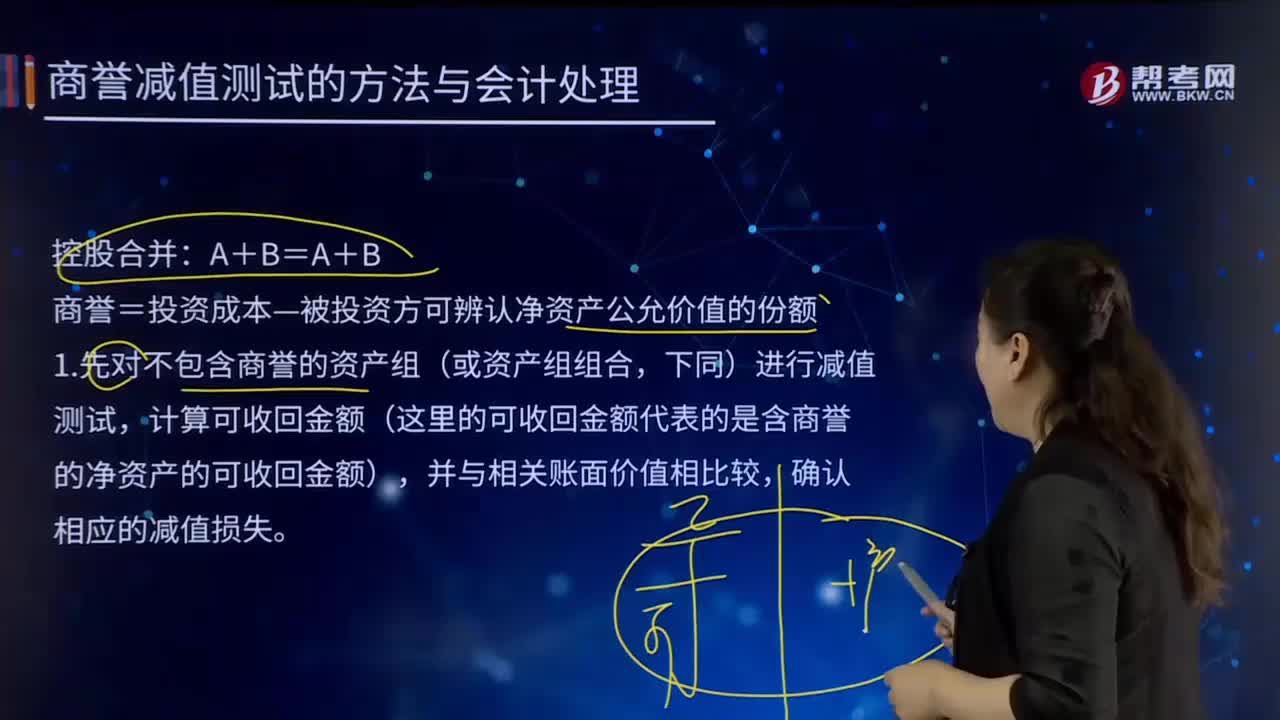

323商譽(yù)減值測(cè)試的方法與會(huì)計(jì)處理的內(nèi)容分別是什么?:則需要合理估計(jì)該項(xiàng)資產(chǎn)的可收回金額。商譽(yù)=投資成本—被投資方可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額,計(jì)算可收回金額(這里的可收回金額代表的是含商譽(yù)的凈資產(chǎn)的可收回金額)。②再計(jì)算分?jǐn)偵套u(yù)后資產(chǎn)組(即子公司)的全部賬面價(jià)值=子公司可辨認(rèn)資產(chǎn)賬面價(jià)值+子公司全部商譽(yù)。以確定包括商譽(yù)的資產(chǎn)組是否發(fā)生了減值,則將商譽(yù)減值損失在母公司和少數(shù)股東之間按投資比例進(jìn)行分?jǐn)偂?/p>

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料