下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師的目標與錯誤的類型的內容分別是什么?

1. 注冊會計師的目標是要確保不累積的錯報(即低于臨界值的錯報)連同累積的未更正錯報不會匯總成為重大錯報。

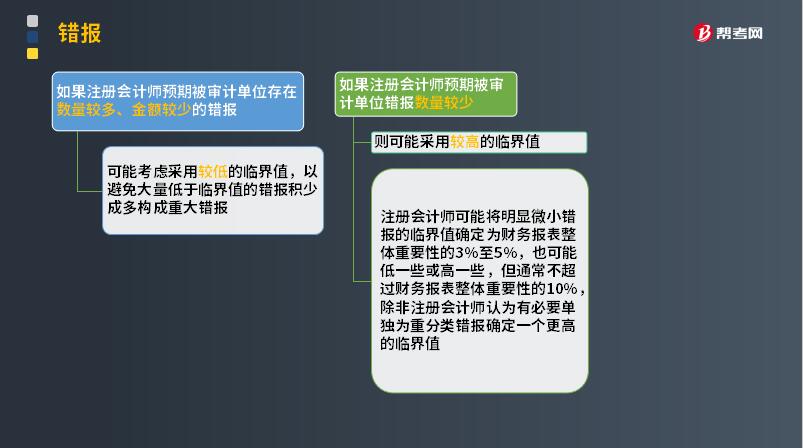

如果注冊會計師預期被審計單位存在數量較多、金額較小的錯報,可能考慮采用較低的臨界值,以避免大量低于臨界值的錯報積少成多構成重大錯報;

如果注冊會計師預期被審計單位錯報數量較少,則可能采用較高的臨界值。

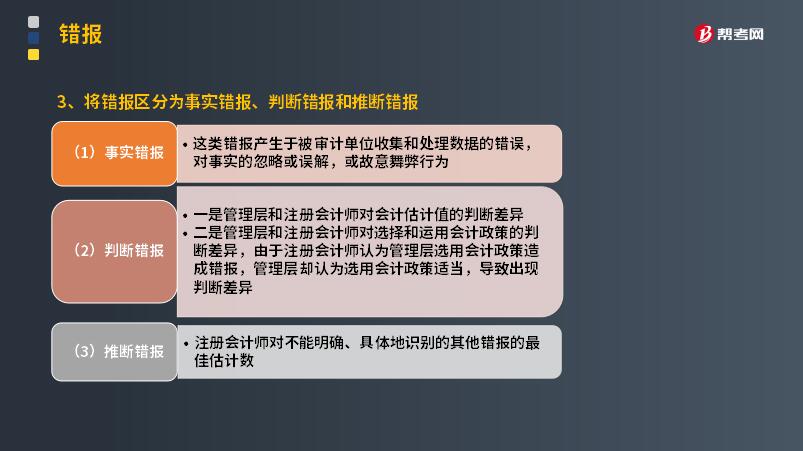

2. 將錯報區(qū)分為事實錯報、判斷錯報和推斷錯報

(1)事實錯報

這類錯報產生于被審計單位收集和處理數據的錯誤,對事實的忽略或誤解,或故意舞弊行為。

例如,注冊會計師在審計測試中發(fā)現購人存貨的實際價值為15 000元,但賬面記錄的金額卻為10 000元。因此,存貨和應付賬款分別被低估了5 000元,這里被低估的5000元就是已識別的對事實的具體錯報。

(2)判斷錯報

一是管理層和注冊會計師對會計估計值的判斷差異,例如,由于包含在財務報表中的管理層作出的估計值超出了注冊會計師確定的一個合理范圍,導致出現判斷差異;

二是管理層和注冊會計師對選擇和運用會計政策的判斷差異,由于注冊會計師認為管理層選用會計政策造成錯報,管理層卻認為選用會計政策適當,導致出現判斷差異。

(3)推斷錯報

注冊會計師對不能明確、具體地識別的其他錯報的最佳估計數,涉及根據在審計樣本中識別出的錯報來推斷總體的錯報。推斷錯報通常是指通過測試樣本估計出的總體的錯報減去在測試中發(fā)現的已經識別的具體錯報。

206

206注冊會計師的目標是什么?:注冊會計師的目標是什么?

130

130內部審計和注冊會計師審計的關系是怎樣的?:內部審計和注冊會計師審計的關系:(一)內部審計與注冊會計師審計的聯系。2.內部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內部審計工作,注冊會計師可以掌握內部審計發(fā)現的、可能對被審計單位財務報表和注冊會計師審計產生重大影響的事項。(二)利用內部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質、時間和范圍獨自承擔責任。

53

53注冊會計師考試科目是哪些?:注冊會計師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會計、審計、財務成本管理、公司戰(zhàn)略與風險管理、經濟法、稅法6個科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料