-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

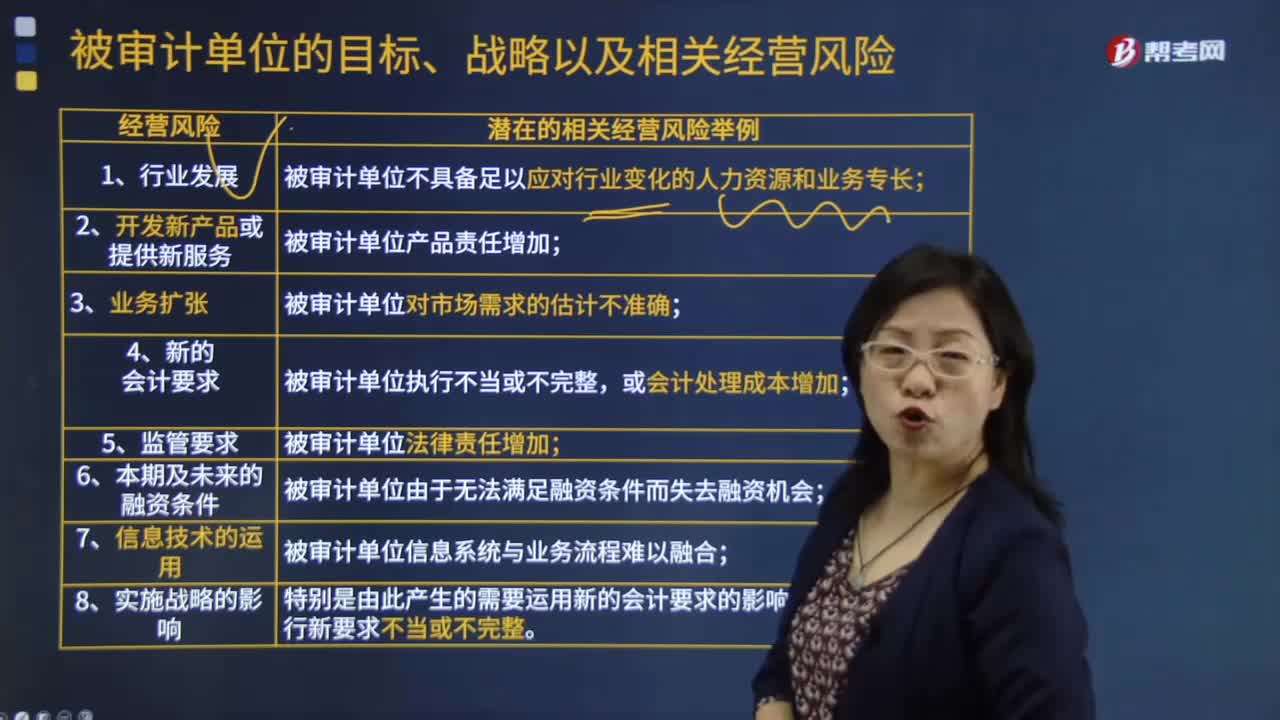

被審計(jì)單位考慮的經(jīng)營(yíng)因素有哪些?

考慮的經(jīng)營(yíng)風(fēng)險(xiǎn):

微信截圖_1597716359576620200818100709193.png)

1.行業(yè)發(fā)展,及其可能導(dǎo)致的被審計(jì)單位不具備足以應(yīng)對(duì)行業(yè)變化的人力資源和業(yè)務(wù)專(zhuān)長(zhǎng)等風(fēng)險(xiǎn);

2.開(kāi)發(fā)新產(chǎn)品或提供新服務(wù),及其可能導(dǎo)致的被審計(jì)單位產(chǎn)品責(zé)任增加等風(fēng)險(xiǎn);

3.業(yè)務(wù)擴(kuò)張,及其可能導(dǎo)致的被審計(jì)單位對(duì)市場(chǎng)需求的估計(jì)不準(zhǔn)確等風(fēng)險(xiǎn);

4.新頒布的會(huì)計(jì)法規(guī),及其可能導(dǎo)致的被審計(jì)單位執(zhí)行法規(guī)不當(dāng)或不完整,或會(huì)計(jì)處理成本增加等風(fēng)險(xiǎn);

5.監(jiān)管要求,及其可能導(dǎo)致的被審計(jì)單位法律責(zé)任增加等風(fēng)險(xiǎn);

6.本期及未來(lái)的融資條件,及其可能導(dǎo)致的被審計(jì)單位由于無(wú)法滿(mǎn)足融資條件而失去融資機(jī)會(huì)等風(fēng)險(xiǎn);

7.信息技術(shù)的運(yùn)用,及其可能導(dǎo)致的被審計(jì)單位信息系統(tǒng)與業(yè)務(wù)流程難以融合等風(fēng)險(xiǎn);

8.實(shí)施戰(zhàn)略的影響,特別是由此產(chǎn)生的需要運(yùn)用新的會(huì)計(jì)要求的影響。被審計(jì)單位執(zhí)行新要求不當(dāng)或不完整。

微信截圖_159771637367820200818100720663.png)

(一)經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的影響

注冊(cè)會(huì)計(jì)師了解被審計(jì)單位的經(jīng)營(yíng)風(fēng)險(xiǎn)有助于其識(shí)別財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)。但并非所有的經(jīng)營(yíng)風(fēng)險(xiǎn)都與財(cái)務(wù)報(bào)表相關(guān),注冊(cè)會(huì)計(jì)師沒(méi)有責(zé)任識(shí)別或評(píng)估對(duì)財(cái)務(wù)報(bào)表沒(méi)有影響的經(jīng)營(yíng)風(fēng)險(xiǎn)。

并非所有經(jīng)營(yíng)風(fēng)險(xiǎn)都會(huì)導(dǎo)致重大錯(cuò)報(bào)風(fēng)險(xiǎn)。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)根據(jù)被審計(jì)單位的具體情況考慮經(jīng)營(yíng)風(fēng)險(xiǎn)是否可能導(dǎo)致財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)。

(二)被審計(jì)單位的風(fēng)險(xiǎn)評(píng)估過(guò)程

管理層通常制定識(shí)別和應(yīng)對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的策略,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)了解被審計(jì)單位的風(fēng)險(xiǎn)評(píng)估過(guò)程。此類(lèi)風(fēng)險(xiǎn)評(píng)估過(guò)程是被審計(jì)單位內(nèi)部控制的組成部分。

下面我們以審計(jì)注冊(cè)會(huì)計(jì)師考試?yán)}為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】下列關(guān)于經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的影響的說(shuō)法中,錯(cuò)誤的是( )。

A.多數(shù)經(jīng)營(yíng)風(fēng)險(xiǎn)最終都會(huì)產(chǎn)生財(cái)務(wù)后果,從而可能導(dǎo)致重大錯(cuò)報(bào)風(fēng)險(xiǎn)

B.經(jīng)營(yíng)風(fēng)險(xiǎn)通常不會(huì)對(duì)財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)產(chǎn)生直接影響

C.經(jīng)營(yíng)風(fēng)險(xiǎn)可能對(duì)認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)產(chǎn)生直接影響

D.注冊(cè)會(huì)計(jì)師在評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí),沒(méi)有責(zé)任識(shí)別或評(píng)估財(cái)務(wù)報(bào)表沒(méi)有重大影響的經(jīng)營(yíng)風(fēng)險(xiǎn)

【答案】B

【解析】經(jīng)營(yíng)風(fēng)險(xiǎn)可能對(duì)某類(lèi)交易、賬戶(hù)余額和披露的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)或財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)產(chǎn)生直接影響。

338

338

被審計(jì)單位考慮的經(jīng)營(yíng)因素有哪些?:及其可能導(dǎo)致的被審計(jì)單位不具備足以應(yīng)對(duì)行業(yè)變化的人力資源和業(yè)務(wù)專(zhuān)長(zhǎng)等風(fēng)險(xiǎn);及其可能導(dǎo)致的被審計(jì)單位產(chǎn)品責(zé)任增加等風(fēng)險(xiǎn);及其可能導(dǎo)致的被審計(jì)單位對(duì)市場(chǎng)需求的估計(jì)不準(zhǔn)確等風(fēng)險(xiǎn);及其可能導(dǎo)致的被審計(jì)單位法律責(zé)任增加等風(fēng)險(xiǎn);及其可能導(dǎo)致的被審計(jì)單位信息系統(tǒng)與業(yè)務(wù)流程難以融合等風(fēng)險(xiǎn);注冊(cè)會(huì)計(jì)師了解被審計(jì)單位的經(jīng)營(yíng)風(fēng)險(xiǎn)有助于其識(shí)別財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

167

167

如果被審計(jì)單位有定期存款,注冊(cè)會(huì)計(jì)師可以考慮實(shí)施哪些實(shí)質(zhì)性程序?:進(jìn)而確定還需要從實(shí)質(zhì)性程序中獲取的審計(jì)證據(jù)及其保證程度,注冊(cè)會(huì)計(jì)師需要確定其實(shí)施的實(shí)質(zhì)性程序的性質(zhì)、時(shí)間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲?jì)證據(jù)。(1)向管理層詢(xún)問(wèn)定期存款存在的商業(yè)理由并評(píng)估其合理性。存款人是否為被審計(jì)單位,定期存款是否被質(zhì)押或限制使用。如果被審計(jì)單位在資產(chǎn)負(fù)債表日有大額定期存款,基于對(duì)風(fēng)險(xiǎn)的判斷考慮選擇在資產(chǎn)負(fù)債表日實(shí)施監(jiān)盤(pán)。

80

80

注冊(cè)會(huì)計(jì)師在了解和測(cè)試被審計(jì)單位與風(fēng)險(xiǎn)評(píng)估過(guò)程相關(guān)的內(nèi)部控制時(shí),需考慮哪幾點(diǎn)因素?:注冊(cè)會(huì)計(jì)師在了解和測(cè)試被審計(jì)單位與風(fēng)險(xiǎn)評(píng)估過(guò)程相關(guān)的內(nèi)部控制時(shí),風(fēng)險(xiǎn)評(píng)估過(guò)程包括識(shí)別與財(cái)務(wù)報(bào)告相關(guān)的經(jīng)營(yíng)風(fēng)險(xiǎn),被審計(jì)單位需要有充分的內(nèi)部控制去識(shí)別來(lái)自外部環(huán)境的風(fēng)險(xiǎn),充分且適當(dāng)?shù)娘L(fēng)險(xiǎn)評(píng)估過(guò)程應(yīng)當(dāng)包括對(duì)重大風(fēng)險(xiǎn)的估計(jì),在了解和測(cè)試被審計(jì)單位與風(fēng)險(xiǎn)評(píng)估過(guò)程相關(guān)的內(nèi)部控制時(shí),3、被審計(jì)單位是否在風(fēng)險(xiǎn)識(shí)別的基礎(chǔ)上,被審計(jì)單位在進(jìn)行風(fēng)險(xiǎn)分析時(shí)。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料