-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

接受委托后溝通的內(nèi)容包括哪些?

接受委托后溝通的內(nèi)容:

一、查閱前任底稿的前提

接受委托后,如果需要查閱前任工作底稿,后任應(yīng)當(dāng)征得被審計單位書面同意。

在接受委托后,后任應(yīng)當(dāng)考慮通過查閱前任注冊會計師的工作底稿獲取有關(guān)期初余額的充分、適當(dāng)?shù)膶徲嬜C據(jù),并考慮前任的獨立性和專業(yè)勝任能力。

前任可以考慮允許后任注冊會計師查閱其審計工作底稿。

二、查閱相關(guān)工作底稿及其內(nèi)容

前任注冊會計師應(yīng)當(dāng)自主決定可供后任注冊會計師查閱、復(fù)印或摘錄的工作底稿內(nèi)容,這些內(nèi)容通常可能包括有關(guān)審計計劃、控制測試、審計結(jié)論的工作底稿,以及其他具有延續(xù)性的對本期審計產(chǎn)生重大影響的會計、審計事項的工作底稿。

容120200814175928328.PNG)

三、前任注冊會計師和后任注冊會計師就使用工作底稿達成一致意見

如果前任決定向后任提供工作底稿,一般可考慮從前審計客戶獲取確認(rèn)函,以便降低在與后任進行溝通時發(fā)生誤解的可能性。同時,還應(yīng)當(dāng)向后任獲取確認(rèn)函,就工作底稿的使用目的、范圍和責(zé)任等達成一致意見。

【提示】如果后任在工作底稿的使用方面作出了更高程度的限制性保證,前任可能會愿意向其提供更多的接觸工作底稿的機會。相應(yīng)地,為了獲取對工作底稿的更多的接觸機會,后任可以考慮同意前任在自己查閱工作底稿過程中可能作出的限制。

(1)不將查閱工作底稿獲得的信息用于其他任何目的;

(2)查閱后,不對任何人作出關(guān)于前任審計是否遵循了審計準(zhǔn)則的口頭或書面評論;

(3)當(dāng)涉及前任審計質(zhì)量時,后任不提供任何專家證詞、訴訟服務(wù)或評論業(yè)務(wù)。

容220200814175949861.PNG)

四、利用工作底稿的責(zé)任

后任注冊會計師不應(yīng)在審計報告中表明,其審計意見全部或部分地依賴前任注冊會計師的審計報告或工作。

211

211

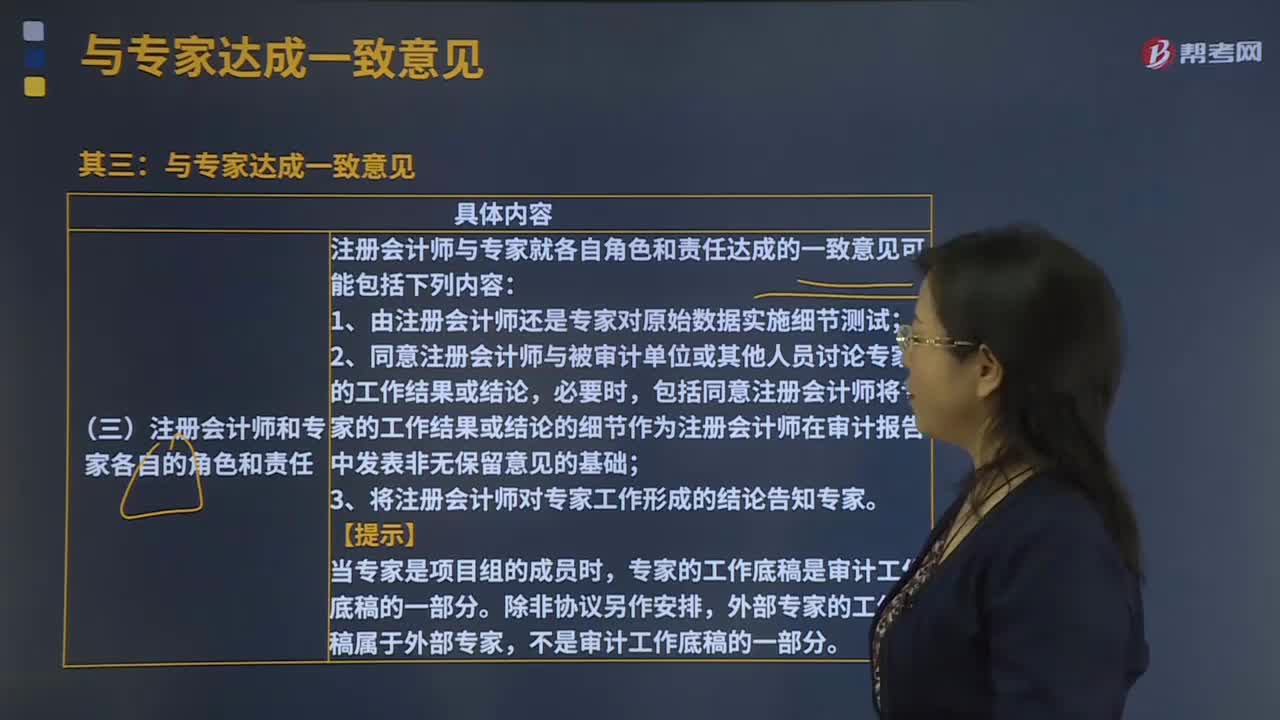

注冊會計師為什么要與專家達成一致意見?:注冊會計師通常需要與專家討論需要遵守的相關(guān)技術(shù)標(biāo)準(zhǔn)、其他職業(yè)準(zhǔn)則或行業(yè)要求;注冊會計師與專家就各自角色和責(zé)任達成的一致意見可能包括下列內(nèi)容,1.由注冊會計師還是專家對原始數(shù)據(jù)實施細(xì)節(jié)測試;2.同意注冊會計師與被審計單位或其他人員討論專家的工作結(jié)果或結(jié)論。包括同意注冊會計師將專家的工作結(jié)果或結(jié)論的細(xì)節(jié)作為注冊會計師在審計報告中發(fā)表非無保留意見的基礎(chǔ)。3.將注冊會計師對專家工作形成的結(jié)論告知專家。

130

130

內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責(zé)任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔(dān)責(zé)任。

157

157

前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料