下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

審計工作底稿如何控制?

審計工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時間和人員;在審計業(yè)務(wù)的所有階段,尤其是在項目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時,保護(hù)信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計工作底稿;允許項目組和其他經(jīng)授權(quán)的人員為適當(dāng)履行職責(zé)而接觸審計工作底稿。

20200622115507949.jpg)

審計工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計工作底稿,同時,單獨保存這些以電子或其他介質(zhì)形式存在的審計工作底稿。

206

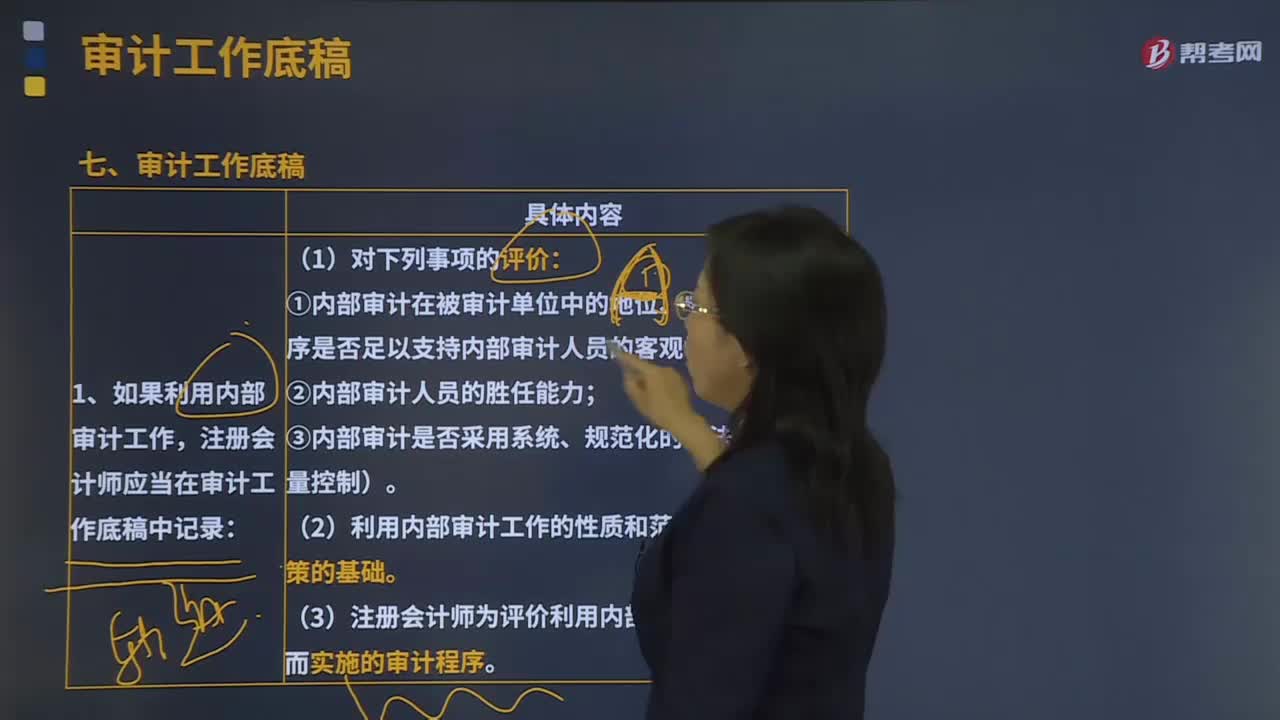

206審計工作底稿是什么?:是指審計人員在審計工作過程中形成的全部審計工作記錄和獲取的資料。①內(nèi)部審計在被審計單位中的地位、相關(guān)政策和程序是否足以支持內(nèi)部審計人員的客觀性;(3)注冊會計師為評價利用內(nèi)部審計工作的適當(dāng)性而實施的審計程序。2.如果利用內(nèi)部審計人員為審計提供直接協(xié)助,以及關(guān)于提供直接協(xié)助的內(nèi)部審計人員的勝任能力的評價;(2)就內(nèi)部審計人員執(zhí)行工作的性質(zhì)和范圍作出決策的基礎(chǔ);

162

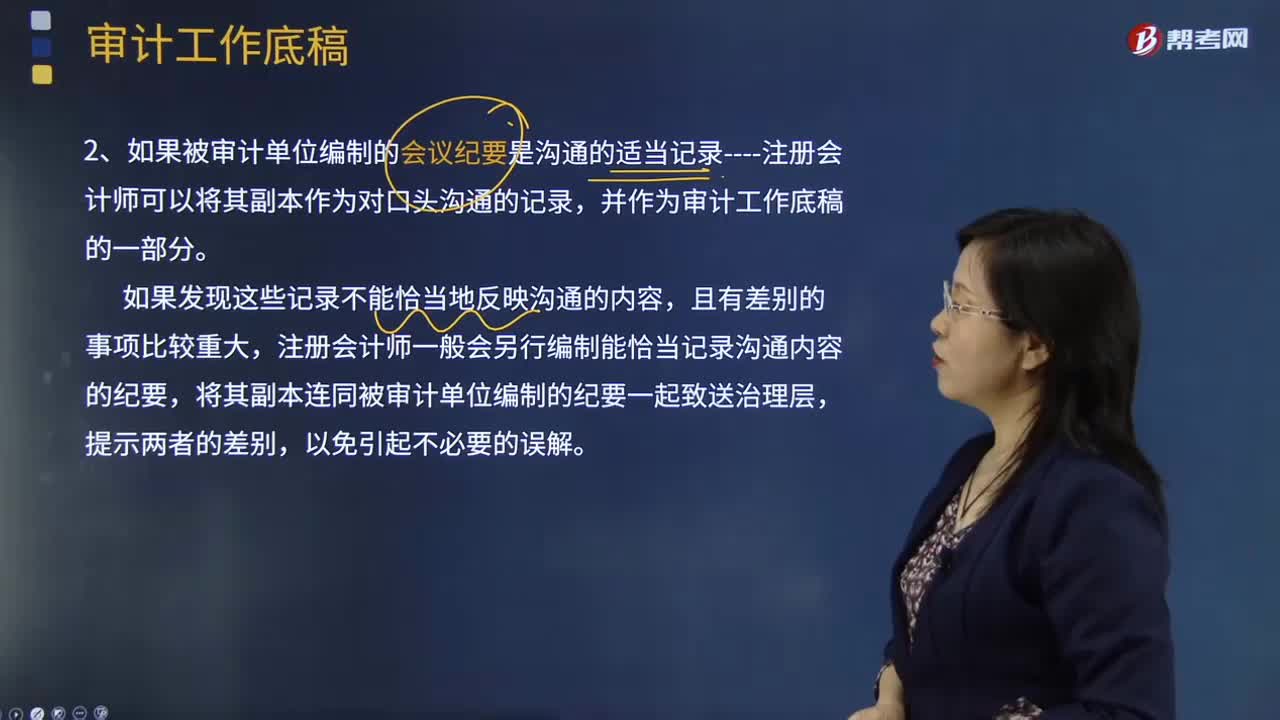

162什么是審計工作底稿?:是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關(guān)審計證據(jù),是注冊會計師在審計過程中形成的審計工作記錄和獲取的資料。1.如果審計準(zhǔn)則要求溝通的事項是以口頭形式溝通----注冊會計師應(yīng)當(dāng)將其包括在審計工作底稿中,如果審計準(zhǔn)則要求溝通的事項是以書面形式溝通----注冊會計師應(yīng)當(dāng)保存一份溝通文件的副本。

169

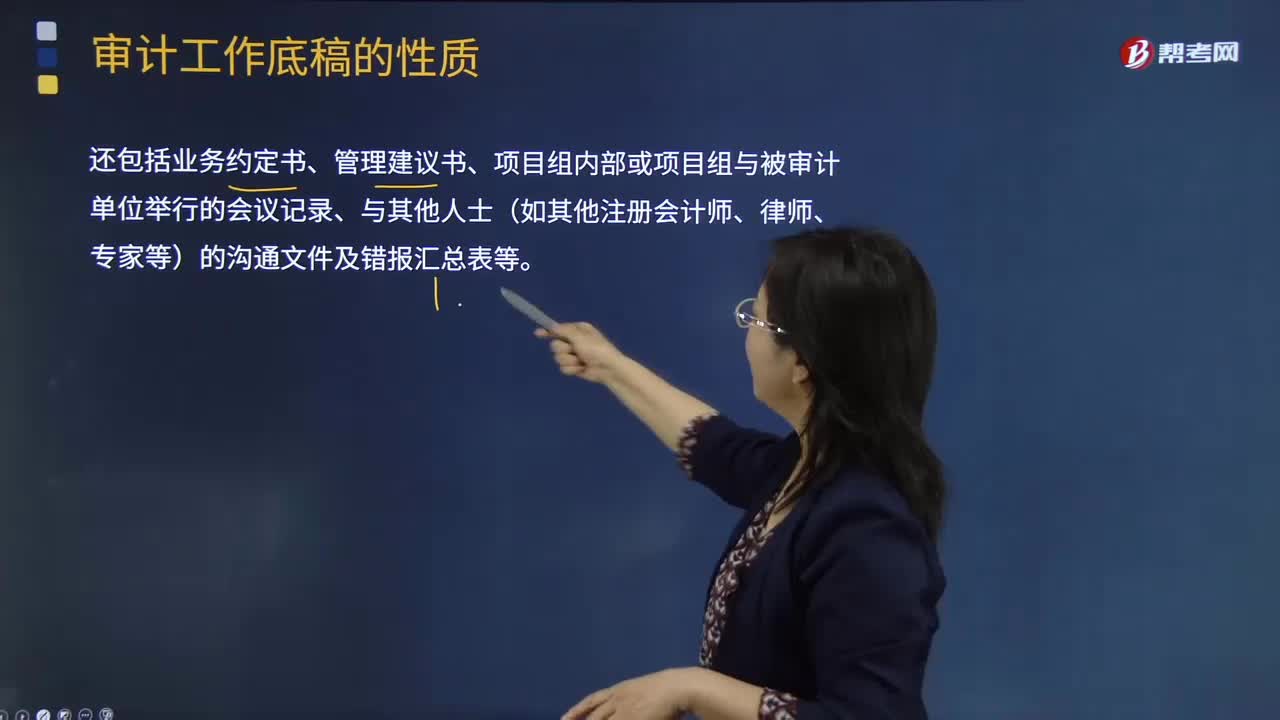

169審計工作底稿包括哪些內(nèi)容?:總體審計策略、具體審計計劃、分析表、問題備忘錄、重大事項概要、詢證函回函、管理層聲明書、核對表、有關(guān)重大事項的往來信件(包括電子郵件),還包括業(yè)務(wù)約定書、管理建議書、項目組內(nèi)部或項目組與被審計單位舉行的會議記錄、與其他人士(如其他注冊會計師、律師、專家等)的溝通文件及錯報匯總表等。A注冊會計師通常認(rèn)為不必形成最終審計工作底稿的是( )。B.A注冊會計師不能實現(xiàn)相關(guān)審計標(biāo)準(zhǔn)規(guī)定的目標(biāo)的情形。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料