下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

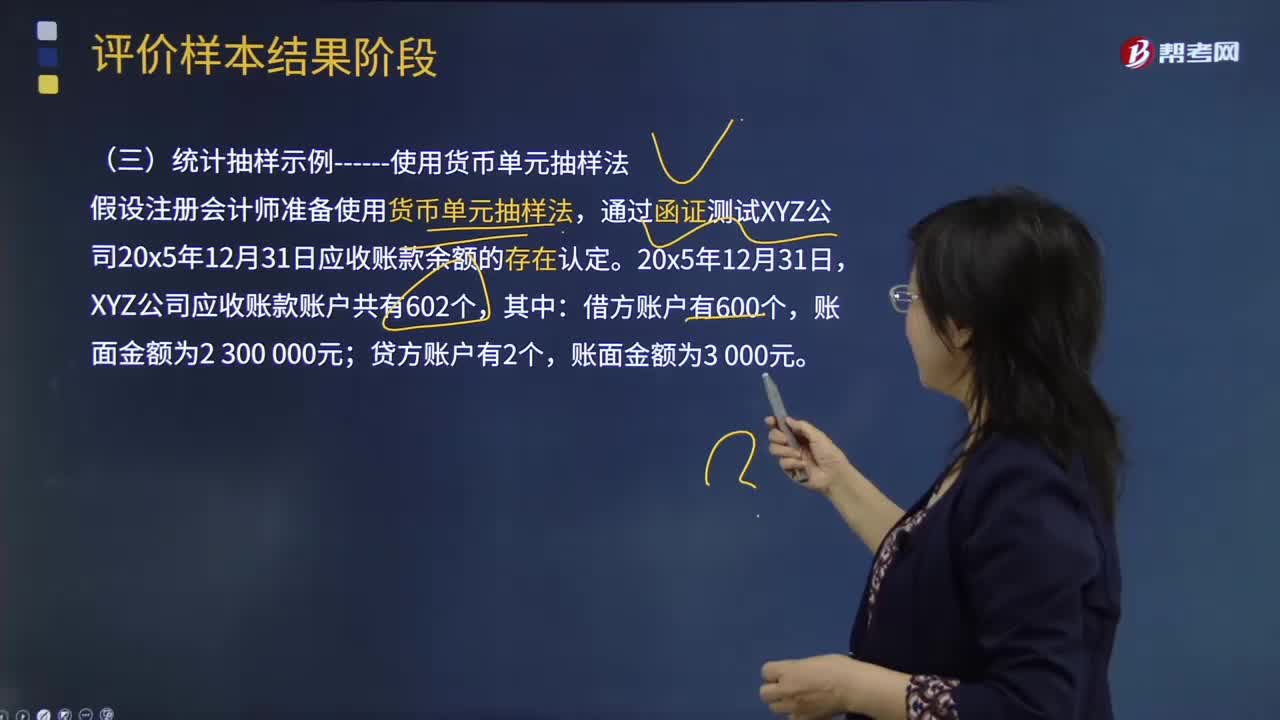

怎樣使用貨幣單元抽樣法?

假設(shè)注冊(cè)會(huì)計(jì)師準(zhǔn)備使用貨幣單元抽樣法,通過(guò)函證測(cè)試XYZ公司20x5年12月31日應(yīng)收賬款余額的存在認(rèn)定。20x5年12月31日,XYZ公司應(yīng)收賬款賬戶(hù)共有602個(gè),其中:借方賬戶(hù)有600個(gè),賬面金額為2 300 000元;貸方賬戶(hù)有2個(gè),賬面金額為3 000元。

第一:注冊(cè)會(huì)計(jì)師判斷

(1)定義總體

單獨(dú)測(cè)試2個(gè)貸方賬戶(hù),另有6個(gè)借方賬戶(hù)被視為單個(gè)重大項(xiàng)目(單個(gè)賬戶(hù)的賬面金額大于25 000元,賬面金額共計(jì)300 000元),需要實(shí)施100%的檢查。因此,剩下的594個(gè)應(yīng)收賬款借方賬戶(hù)就是注冊(cè)會(huì)計(jì)師定義的總體,總體賬面金額為2 000 000元。

(2)注冊(cè)會(huì)計(jì)師定義的抽樣單元是每個(gè)貨幣單元。

(3)可接受的誤受風(fēng)險(xiǎn)為10%。

(4)可容忍的錯(cuò)報(bào)為40 000元。

(5)預(yù)計(jì)的總體錯(cuò)報(bào)為8 000元。

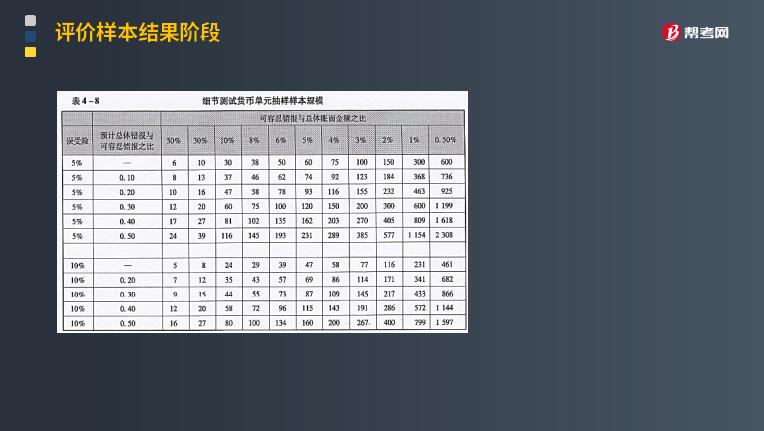

第二:查表確定樣本量

根據(jù)表4-8,當(dāng)可接受的誤受險(xiǎn)為10%,可容忍的錯(cuò)報(bào)與總體賬面金額之比為2%(40 000÷2 000 000=2%),預(yù)計(jì)總體錯(cuò)報(bào)與可容忍錯(cuò)報(bào)之比為20%(8 000÷40 000=20%)時(shí),樣本量為171。

第三:使用系統(tǒng)選樣

注冊(cè)會(huì)計(jì)師使用系統(tǒng)選樣選取包含抽樣單元的邏輯單元進(jìn)行檢查,選樣間隔為11 695元(2 000 000÷171≈11 695)。

注:實(shí)務(wù)中,注冊(cè)會(huì)計(jì)師也可以將選樣間隔略微下調(diào),以方便選樣。比如,將選樣間隔從1 1 695元下調(diào)至11 600元,使樣本量調(diào)增為172。

第四:實(shí)施函證程序

注冊(cè)會(huì)計(jì)師對(duì)171個(gè)賬戶(hù)(上述6個(gè)單個(gè)重大項(xiàng)目和1個(gè)貸方賬戶(hù)賬戶(hù)已單獨(dú)測(cè)試,未發(fā)現(xiàn)錯(cuò)報(bào))逐一實(shí)施函證程序,收到了155個(gè)詢(xún)證函回函。

注冊(cè)會(huì)計(jì)師對(duì)沒(méi)有收到回函的16個(gè)賬戶(hù)實(shí)施了替代程序,認(rèn)為能夠合理保證這些賬戶(hù)不存在錯(cuò)報(bào)。在收到回函的155個(gè)賬戶(hù)中,有4個(gè)存在高估,注冊(cè)會(huì)計(jì)師對(duì)其作了進(jìn)一步調(diào)查,確定只是筆誤導(dǎo)致,不涉及舞弊等因素。

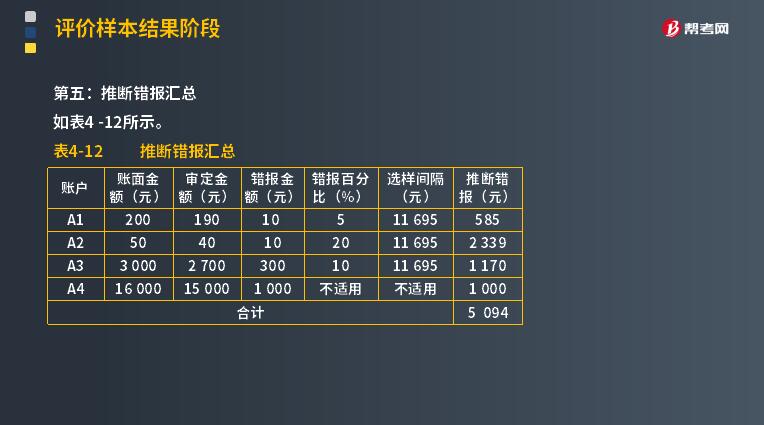

第五:推斷錯(cuò)報(bào)匯總

如表4 -12所示。

注:如果邏輯單元的賬面金額大于或等于選樣間隔,推斷的錯(cuò)報(bào)就是該邏輯單元的實(shí)際錯(cuò)報(bào)金額,賬戶(hù)A4正是這種情況。

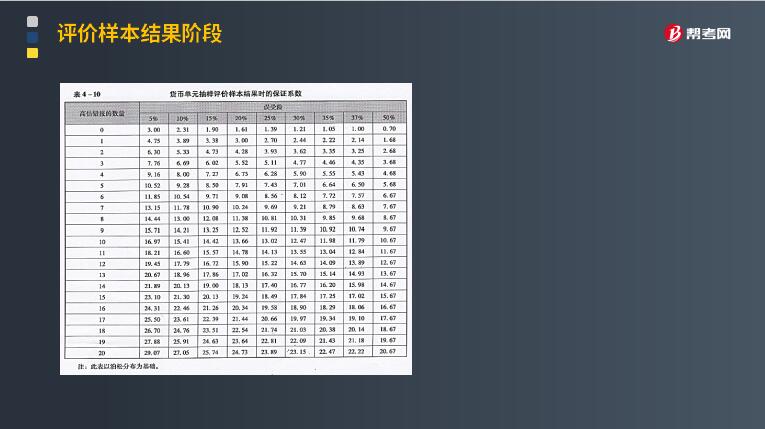

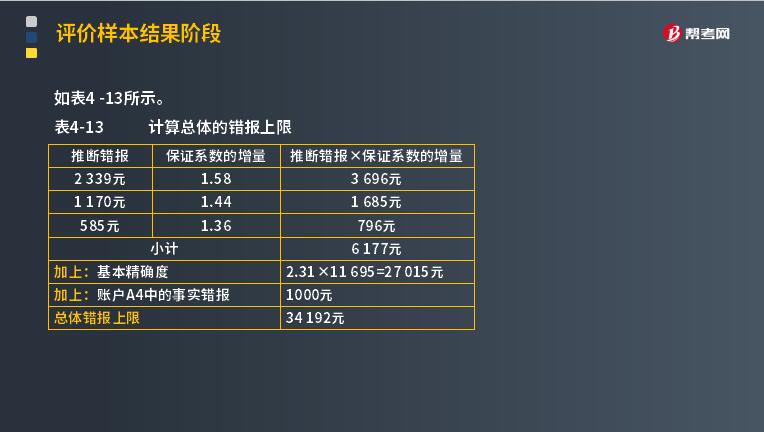

第六:計(jì)算總體錯(cuò)報(bào)的上限

注冊(cè)會(huì)計(jì)師使用表4 -10中的保證系數(shù),考慮抽樣風(fēng)險(xiǎn)的影響,計(jì)算總體錯(cuò)報(bào)的上限。

附:教材表4-10 貨幣單元抽樣確定樣本規(guī)模時(shí)的保證系數(shù)(部分)

如表4 -13所示。

第七:結(jié)論

由于總體錯(cuò)報(bào)上限小于可容忍錯(cuò)報(bào),注冊(cè)會(huì)計(jì)師得出結(jié)論,樣本結(jié)果支持應(yīng)收賬款賬面金額。

254

254被審計(jì)單位存貨盤(pán)點(diǎn)結(jié)束前,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)怎樣?:在被審計(jì)單位存貨盤(pán)點(diǎn)結(jié)束前,以確定所有應(yīng)納人盤(pán)點(diǎn)范圍的存貨是否均已盤(pán)點(diǎn)。②取得并檢查已填用、作廢及未使用盤(pán)點(diǎn)表單的號(hào)碼記錄,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤(pán)過(guò)程中獲取的信息對(duì)被審計(jì)單位最終的存貨盤(pán)點(diǎn)結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤(pán)點(diǎn)日與資產(chǎn)負(fù)債表日之間存貨的變動(dòng)是否已得到恰當(dāng)?shù)挠涗洝W?cè)會(huì)計(jì)師可以結(jié)合盤(pán)點(diǎn)日至財(cái)務(wù)報(bào)表日之間間隔期的長(zhǎng)短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險(xiǎn)評(píng)估。

71

71注冊(cè)會(huì)計(jì)師在使用審計(jì)抽樣時(shí)需要記錄哪些內(nèi)容?:注冊(cè)會(huì)計(jì)師在使用審計(jì)抽樣時(shí)需要記錄哪些內(nèi)容?采用適當(dāng)?shù)某闃臃椒◤谋粚彶楹驮u(píng)價(jià)的審計(jì)總體中抽取一定數(shù)量有代表性的樣本進(jìn)行測(cè)試,以樣本審查結(jié)果推斷總體特征并作出相應(yīng)結(jié)論的過(guò)程。在細(xì)節(jié)測(cè)試中使用審計(jì)抽樣時(shí),注冊(cè)會(huì)計(jì)師通常在審計(jì)工作底稿中記錄下列內(nèi)容:(2)對(duì)總體和抽樣單元的定義,包括注冊(cè)會(huì)計(jì)師如何考慮總體的完整性;(7)使用的審計(jì)抽樣方法;(8)確定樣本規(guī)模的方法;(11)對(duì)如何實(shí)施抽樣程序的描述。

591

591怎樣使用貨幣單元抽樣法?:假設(shè)注冊(cè)會(huì)計(jì)師準(zhǔn)備使用貨幣單元抽樣法,通過(guò)函證測(cè)試XYZ公司20x5年12月31日應(yīng)收賬款余額的存在認(rèn)定。另有6個(gè)借方賬戶(hù)被視為單個(gè)重大項(xiàng)目(單個(gè)賬戶(hù)的賬面金額大于25 000元。剩下的594個(gè)應(yīng)收賬款借方賬戶(hù)就是注冊(cè)會(huì)計(jì)師定義的總體。可容忍的錯(cuò)報(bào)與總體賬面金額之比為2%(40 000÷2 000 000=2%):預(yù)計(jì)總體錯(cuò)報(bào)與可容忍錯(cuò)報(bào)之比為20%(8 000÷40 000=20%)時(shí)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料