下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

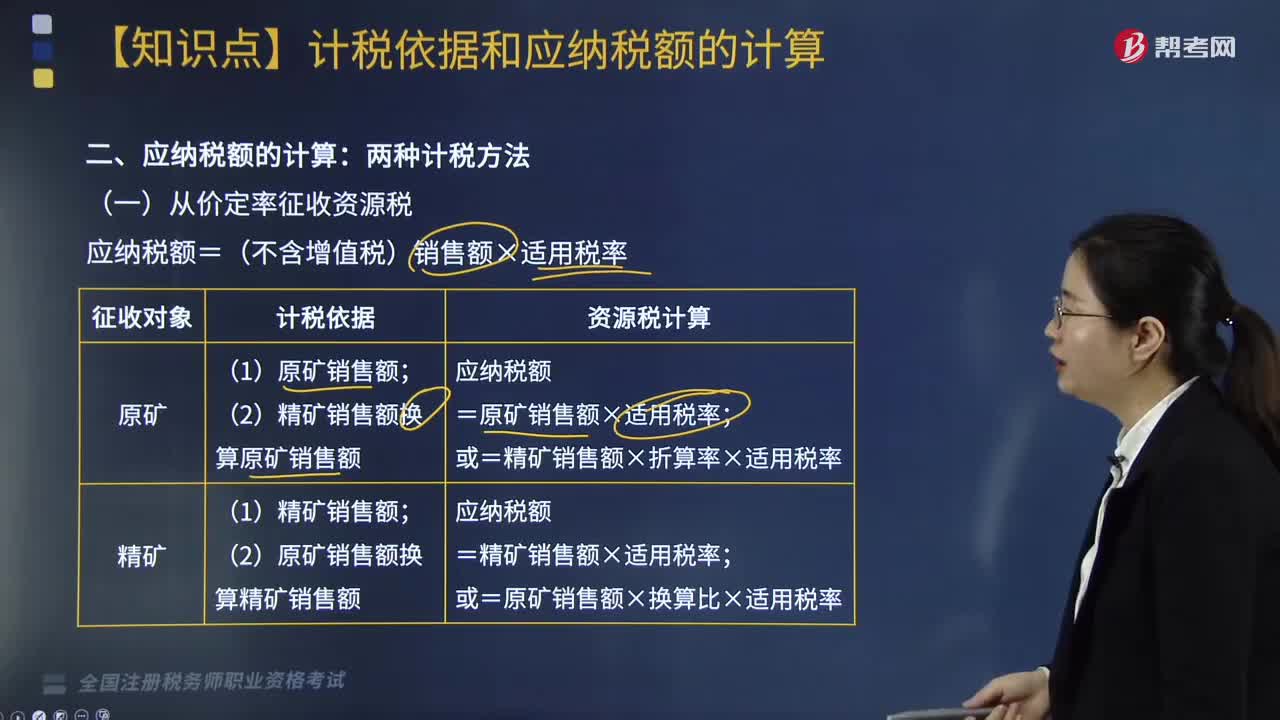

應(yīng)納稅額的計(jì)算方法有哪些?

應(yīng)納稅額的計(jì)算方法如下:

(一)從價(jià)定率征收資源稅

應(yīng)納稅額=(不含增值稅)銷售額×適用稅率

師-稅法-應(yīng)納稅額的計(jì)算方法有哪些?20200817174328099.png)

(二)從量定額征收資源稅的應(yīng)納稅額計(jì)算

師-稅法-應(yīng)納稅額的計(jì)算方法有哪些?20200817174449974.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【例題·單選題】2018年5月,某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額20000元。另收取從礦區(qū)到車站運(yùn)輸費(fèi)用3480元;將自采鎢礦原礦加工為精礦銷售,取得不含稅銷售額30000元。鎢礦原礦與精礦的換算比為1.5。鎢礦資源稅稅率6.5%。該企業(yè)當(dāng)月應(yīng)納資源稅( )元。

A. 3250.00

B. 3900.00

C. 4192.50

D. 3445.00

【答案】B

【解析】納稅人開采并銷售原礦的,將原礦銷售額(不含增值稅)換算為精礦銷售額計(jì)算繳納資源稅。原礦銷售額不包括從礦區(qū)到車站、碼頭或用戶指定運(yùn)達(dá)地點(diǎn)的運(yùn)輸費(fèi)用。當(dāng)月應(yīng)納資源稅=20000×1.5×6.5%+30000×6.5%=3900(元)。

323

323應(yīng)納稅額的計(jì)算方法有哪些?:應(yīng)納稅額的計(jì)算方法如下:(一)從價(jià)定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計(jì)算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計(jì)算繳納資源稅

239

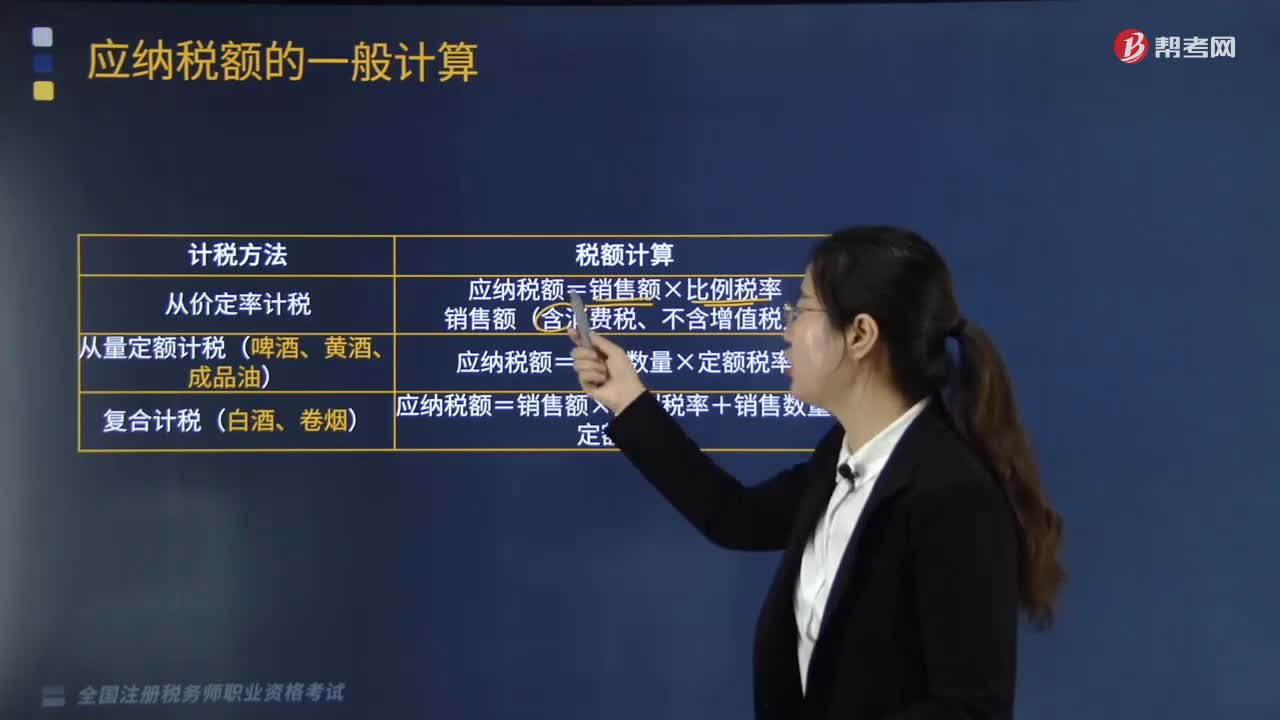

239應(yīng)納稅額的計(jì)稅方法有哪些?:應(yīng)納稅額的計(jì)稅方法有:從價(jià)定率計(jì)稅、量定額計(jì)稅(啤酒、黃酒、成品油)、復(fù)合計(jì)稅(白酒、卷煙)。從價(jià)定率計(jì)稅:應(yīng)納稅額=銷售額×比例稅率銷售額(含消費(fèi)稅、不含增值稅)。從量定額計(jì)稅(啤酒、黃酒、成品油):應(yīng)納稅額=銷售數(shù)量×定額稅率。應(yīng)納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計(jì)算題】某酒廠為增值稅一般納稅人,請計(jì)算該酒廠上述業(yè)務(wù)應(yīng)納的消費(fèi)稅。

243

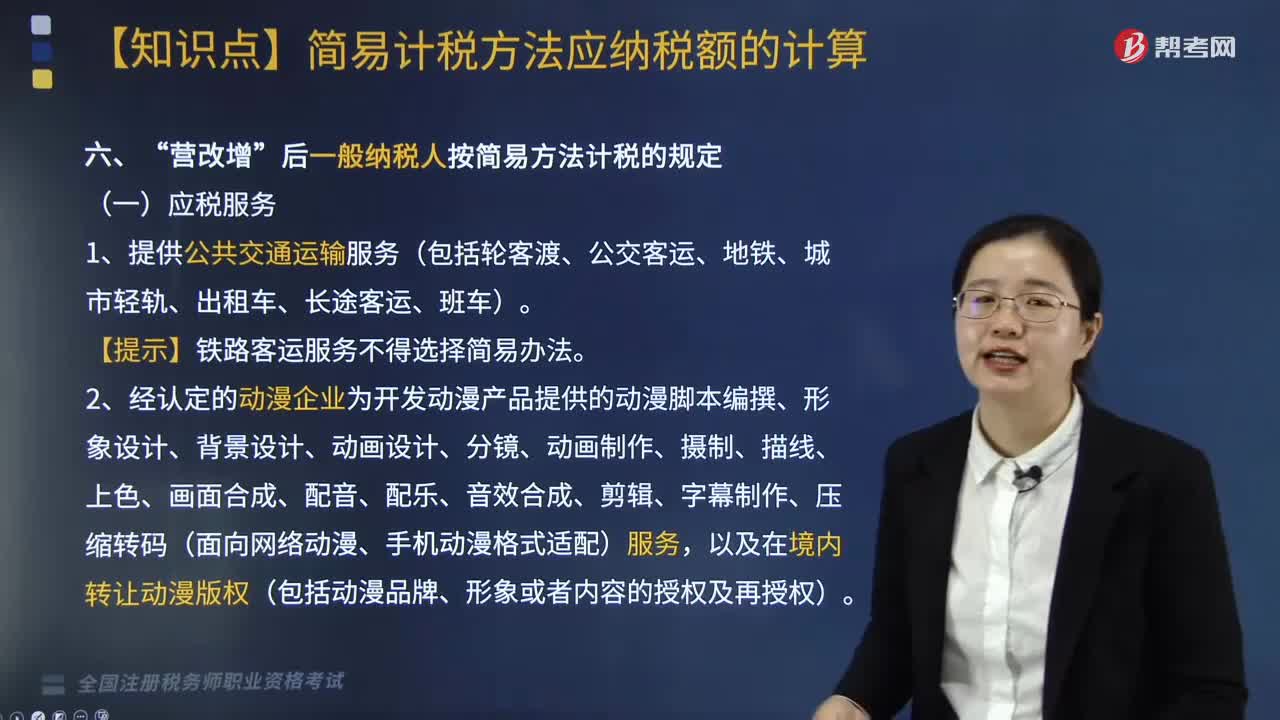

243“營改增”后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有哪些?:后一般納稅人按簡易方法計(jì)稅的應(yīng)稅服務(wù)有“【提示】鐵路客運(yùn)服務(wù)不得選擇簡易辦法:3.電影放映服務(wù)、倉儲服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)、教育輔助服務(wù)和文化體育服務(wù),試點(diǎn)之日前取得的有形動產(chǎn)為標(biāo)的物提供的經(jīng)營租賃服務(wù)“6.提供物業(yè)管理服務(wù)的納稅人”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料