下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

職責(zé)分離包括哪些內(nèi)容?

注冊會計師應(yīng)當(dāng)了解職責(zé)分離,主要包括了解被審計單位如何將交易授權(quán)、交易記錄以及資產(chǎn)保管等職責(zé)分配給不同員工,以防范同一員工在履行多項職責(zé)時可能發(fā)生的舞弊和錯誤。

適當(dāng)?shù)穆氊?zé)分離——不相容崗位

如銷貨環(huán)節(jié):(結(jié)合教材第9章);如購貨環(huán)節(jié):(結(jié)合教材第10章)

微信截圖_1597743290547220200818173601562.png)

1.銷貨環(huán)節(jié)

①單位應(yīng)當(dāng)將辦理銷售、發(fā)貨、收款三項業(yè)務(wù)的部門(或崗位)分別設(shè)立;

②單位在銷售合同訂立前,應(yīng)當(dāng)指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等方式等具體事項與客戶進行談判;

③談判人員至少應(yīng)有兩人以上,并與訂立合同的人員相分離;

④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應(yīng)相互分離;

⑤銷售人員應(yīng)當(dāng)避免接觸銷貨現(xiàn)款;

⑥單位應(yīng)收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準。

這些都是對單位提出的有關(guān)銷售與收款業(yè)務(wù)相關(guān)職責(zé)適當(dāng)分離的基本要求,以確保辦理銷售與收款業(yè)務(wù)的不相容崗位相互分離、制約和監(jiān)督。

2.購貨情節(jié)

①請購與審批;

②詢價與確定供應(yīng)商;

③采購合同的訂立與審批;

④采購與驗收;

⑤采購、驗收與相關(guān)會計記錄;

⑥付款審批與付款執(zhí)行。

這些都是對單位提出的、有關(guān)采購與付款業(yè)務(wù)相關(guān)職責(zé)適當(dāng)分離的基本要求,以確保辦理采購與付款業(yè)務(wù)的不相容崗位相互分離、制約和監(jiān)督。

微信截圖_1597743299994820200818173715187.png)

147

147注冊會計師的責(zé)任有哪些?:注冊會計師的責(zé)任有哪些?

211

211職責(zé)分離包括哪些內(nèi)容?:主要包括了解被審計單位如何將交易授權(quán)、交易記錄以及資產(chǎn)保管等職責(zé)分配給不同員工,①單位應(yīng)當(dāng)將辦理銷售、發(fā)貨、收款三項業(yè)務(wù)的部門(或崗位)分別設(shè)立,應(yīng)當(dāng)指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等方式等具體事項與客戶進行談判;④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應(yīng)相互分離,⑤銷售人員應(yīng)當(dāng)避免接觸銷貨現(xiàn)款。⑥單位應(yīng)收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準;

75

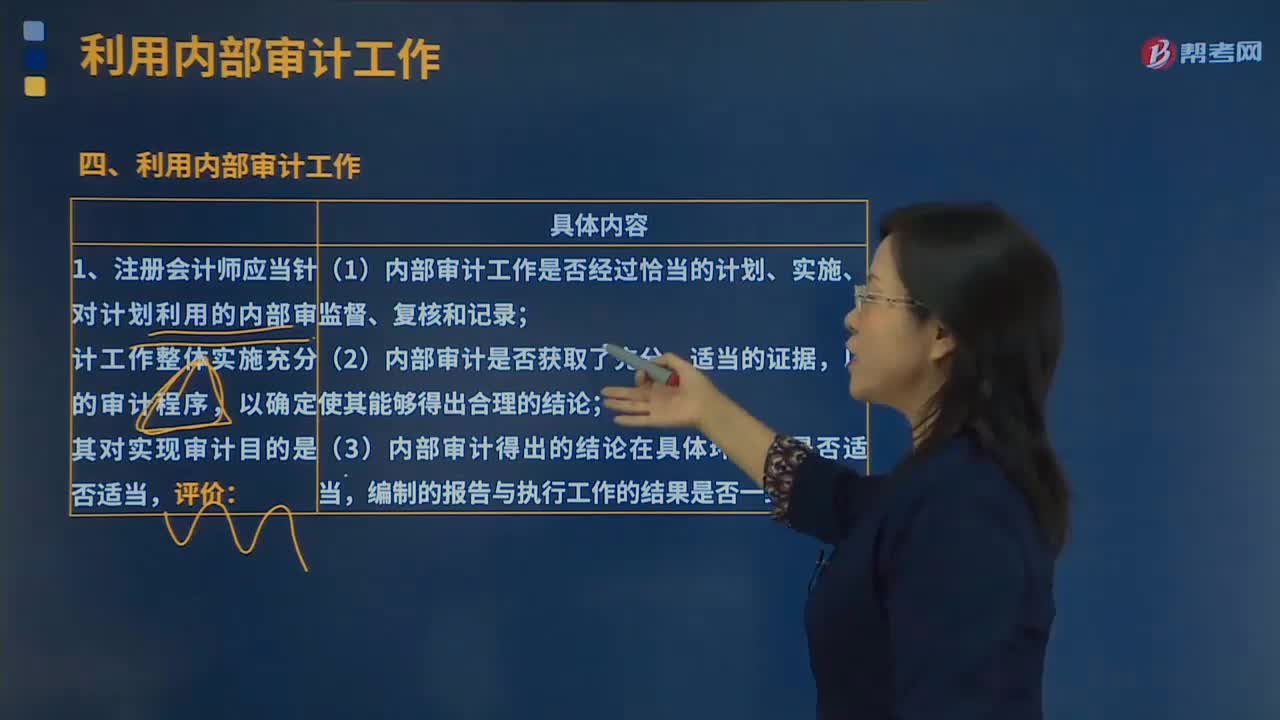

75在確定內(nèi)部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應(yīng)當(dāng)評價的內(nèi)容包括哪些?:在確定內(nèi)部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應(yīng)當(dāng)評價的內(nèi)容包括哪些?注冊會計師應(yīng)當(dāng)針對計劃利用的內(nèi)部審計工作整體實施充分的審計程序,以確定其對實現(xiàn)審計目的是否適當(dāng)評價:(1)內(nèi)部審計工作是否經(jīng)過恰當(dāng)?shù)挠媱潯嵤⒈O(jiān)督、復(fù)核和記錄;(3)內(nèi)部審計得出的結(jié)論在具體環(huán)境下是否適當(dāng),注冊會計師實施審計程序的性質(zhì)和范圍應(yīng)當(dāng)與其對以下事項的評價相適應(yīng),并應(yīng)當(dāng)包括重新執(zhí)行內(nèi)部審計的部分工作:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料