下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

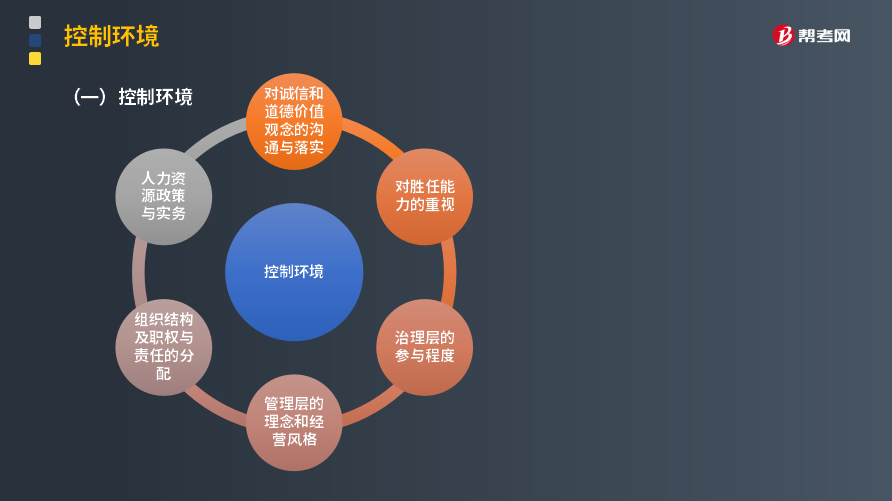

控制環(huán)境包括哪些內容?

控制環(huán)境包括:

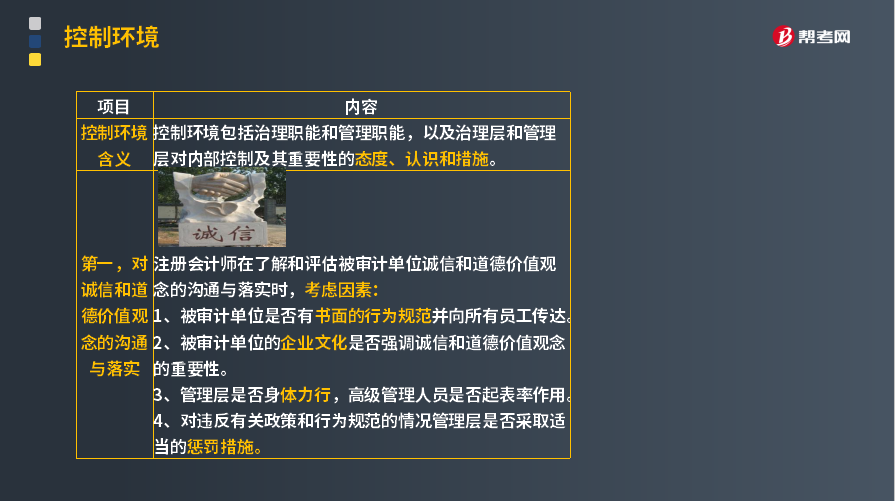

控制環(huán)境包括治理職能和管理職能,以及治理層和管理層對內部控制及其重要性的態(tài)度、認識和措施。

第一,對誠信和道德價值觀念的溝通與落實

注冊會計師在了解和評估被審計單位誠信和道德價值觀念的溝通與落實時,考慮因素:

1. 被審計單位是否有書面的行為規(guī)范并向所有員工傳達。

2. 被審計單位的企業(yè)文化是否強調誠信和道德價值觀念的重要性。

3. 管理層是否身體力行,高級管理人員是否起表率作用。

4. 對違反有關政策和行為規(guī)范的情況管理層是否采取適當?shù)?b>懲罰措施。

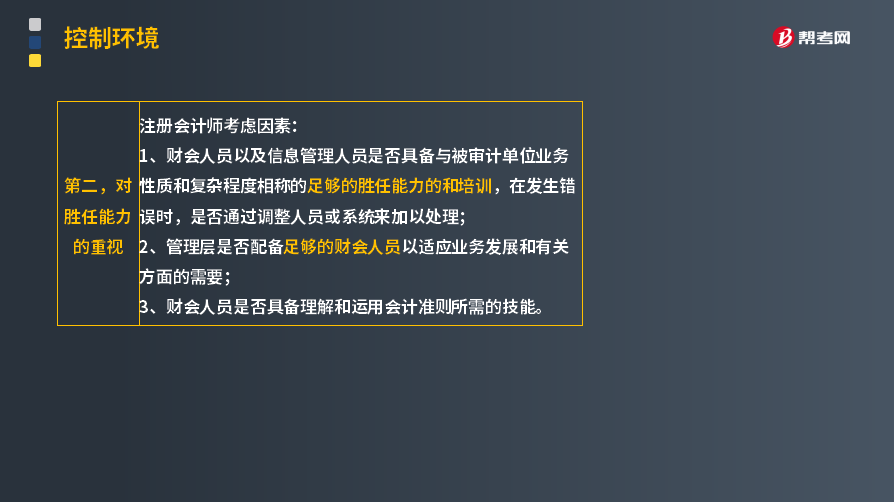

第二,對勝任能力的重視

注冊會計師考慮因素:

1. 財會人員以及信息管理人員是否具備與被審計單位業(yè)務性質和復雜程度相稱的足夠的勝任能力的和培訓,在發(fā)生錯誤時,是否通過調整人員或系統(tǒng)來加以處理。

2. 管理層是否配備足夠的財會人員以適應業(yè)務發(fā)展和有關方面的需要。

3. 財會人員是否具備理解和運用會計準則所需的技能。

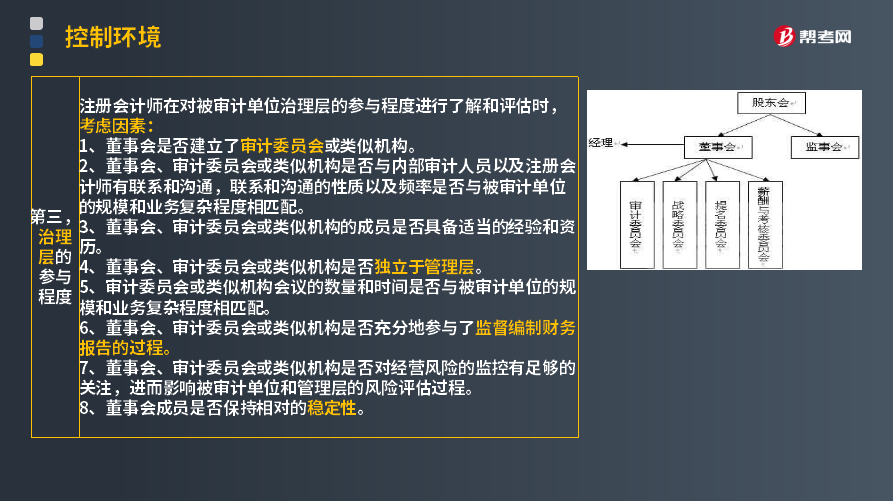

第三,治理層的參與程度

注冊會計師在對被審計單位治理層的參與程度進行了解和評估時,考慮因素:

1. 董事會是否建立了審計委員會或類似機構。

2. 董事會、審計委員會或類似機構是否與內部審計人員以及注冊會計師有聯(lián)系和溝通,聯(lián)系和溝通的性質以及頻率是否與被審計單位的規(guī)模和業(yè)務復雜程度相匹配。

3. 董事會、審計委員會或類似機構的成員是否具備適當?shù)慕涷灪唾Y歷。

4. 董事會、審計委員會或類似機構是否獨立于管理層。

5. 審計委員會或類似機構會議的數(shù)量和時間是否與被審計單位的規(guī)模和業(yè)務復雜程度相匹配。

6. 董事會、審計委員會或類似機構是否充分地參與了監(jiān)督編制財務報告的過程。

7. 董事會、審計委員會或類似機構是否對經營風險的監(jiān)控有足夠的關注,進而影響被審計單位和管理層的風險評估過程。

8. 董事會成員是否保持相對的穩(wěn)定性。

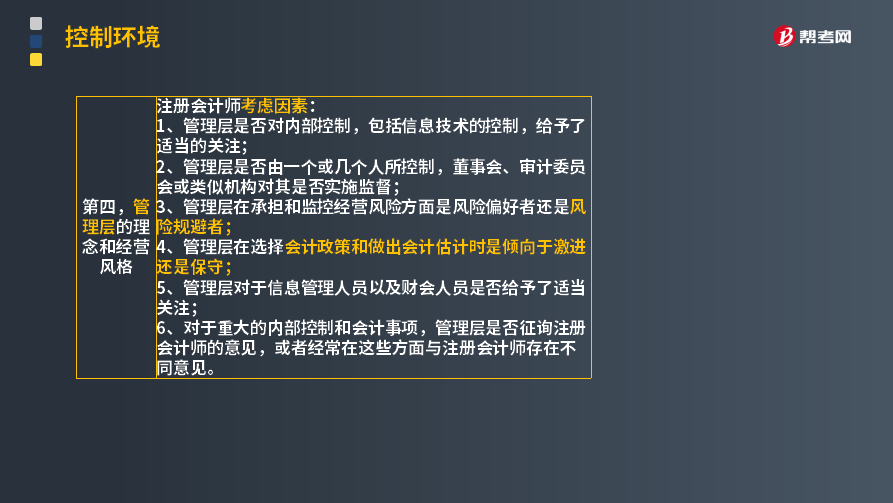

第四,管理層的理念和經營風格

注冊會計師考慮因素:

1. 管理層是否對內部控制,包括信息技術的控制,給予了適當?shù)年P注。

2. 管理層是否由一個或幾個人所控制,董事會、審計委員會或類似機構對其是否實施監(jiān)督。

3. 管理層在承擔和監(jiān)控經營風險方面是風險偏好者還是風險規(guī)避者。

4. 管理層在選擇會計政策和做出會計估計時是傾向于激進還是保守。

5. 管理層對于信息管理人員以及財會人員是否給予了適當關注。

6. 對于重大的內部控制和會計事項,管理層是否征詢注冊會計師的意見,或者經常在這些方面與注冊會計師存在不同意見。

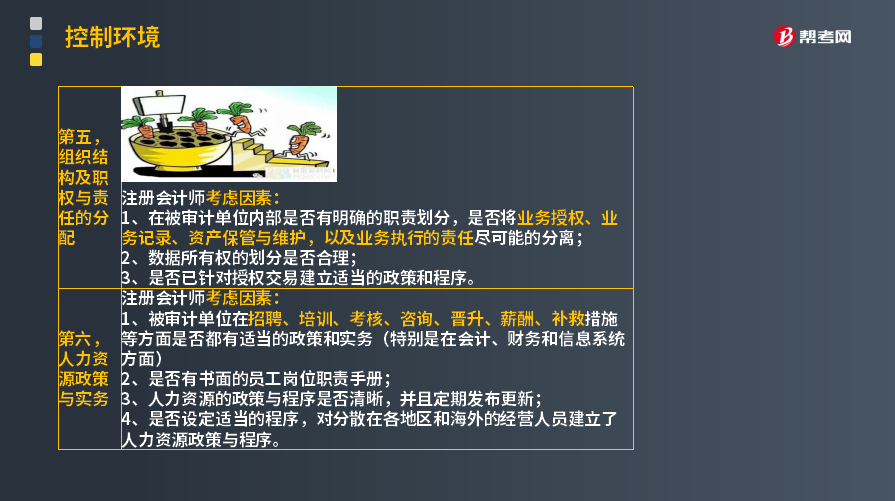

第五,組織結構及職權與責任的分配

注冊會計師考慮因素:

1. 在被審計單位內部是否有明確的職責劃分,是否將業(yè)務授權、業(yè)務記錄、資產保管與維護,以及業(yè)務執(zhí)行的責任盡可能的分離。

2. 數(shù)據(jù)所有權的劃分是否合理。

3. 是否已針對授權交易建立適當?shù)恼吆统绦颉?/span>

第六,人力資源政策與實務

注冊會計師考慮因素:

1. 被審計單位在招聘、培訓、考核、咨詢、晉升、薪酬、補救措施等方面是否都有適當?shù)恼吆蛯崉眨ㄌ貏e是在會計、財務和信息系統(tǒng)方面)。

2. 是否有書面的員工崗位職責手冊。

3. 人力資源的政策與程序是否清晰,并且定期發(fā)布更新。

4. 是否設定適當?shù)某绦颍瑢Ψ稚⒃诟鞯貐^(qū)和海外的經營人員建立了人力資源政策與程序。

下面給大家提供兩道注冊會計師考試的真題,希望大家認真理解,仔細分析,盡快掌握這個知識點。

【2013年注冊會計師考試真題】下列有關控制環(huán)境的說法中,錯誤的是( )。

A.在審計業(yè)務承接階段,注冊會計師無須了解和評價控制環(huán)境

B.在實施風險評估程序時,注冊會計師需要對控制環(huán)境的構成要素獲取足夠了解,并考慮內部控制的實質及其綜合效果

C.在進行風險評估時,如果注冊會計師認為被審計單位的控制環(huán)境薄弱,則很難認定某一流程的控制是有效的

D.在評估重大錯報風險時,注冊會計師應當將控制環(huán)境連同其他內部控制要素產生的影響一并考慮

【答案】 A

【解析】在審計業(yè)務承接階段,注冊會計師需要對控制環(huán)境作出初步了解和評價。

【2016年注冊會計考試真題】下列各項中,不屬于控制環(huán)境要素的是( )。

A.對誠信和道德價值觀的溝通與落實

B.內部審計的職能范圍

C.治理層的參與

D.人力資源政策與實務

【答案】 B

【解析】控制環(huán)境要素包括:

(1)對誠信和道德價值觀的溝通與落實;

(2)對勝任能力的重視;

(3)治理層的參與程度;

(4)管理層的理念和經營風格;

(5)組織結構;

(6)職權與責任的分配;

(7)人力資源政策與實務。

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務所的注冊會計師。(1)已對最近一期財務報表發(fā)表了審計意見的某會計師事務所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務報表審計業(yè)務的注冊會計師。

707

707注冊會計師在對內部控制進行審計時,控制環(huán)境相關控制的管理層理念和經營風格主要因素包括哪些?:(1)控制環(huán)境的有效性可能影響注冊會計師對其他控制測試的性質、時間和范圍的安排。②各部門負責人每年度對本部門相關的職位說明進行復核并進行必要的更新。②應聘人員提交的資料首先由人力資源部經理負責進行背景調查(包括但不限于聯(lián)絡推薦人,重要管理層崗位(包括部門負責人、承擔重要財務報告職貴的人員等)的任命還需總經理批準,①就企業(yè)的職位說明書和年度更新情況向總經理進行詢問;

21

21注冊會計師在內部控制時考慮的因素包括哪幾點?:注冊會計師在內部控制時考慮的因素包括哪幾點?管理層對于各個單位或業(yè)務部門經營情況的監(jiān)控是企業(yè)層面的主要內部控制之一。被審計單位管理層可能將各個下屬單位和業(yè)務部門上報的實際生產量、銷售量和其他資料,下屬單位或業(yè)務部門的管理人員可能定期復核其上報的財務報表的準確性,注冊會計師在了解和測試與監(jiān)督經營成果相關的企業(yè)層面的內部控制時可以考慮的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料