-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

房產(chǎn)稅的征稅范圍有哪些?

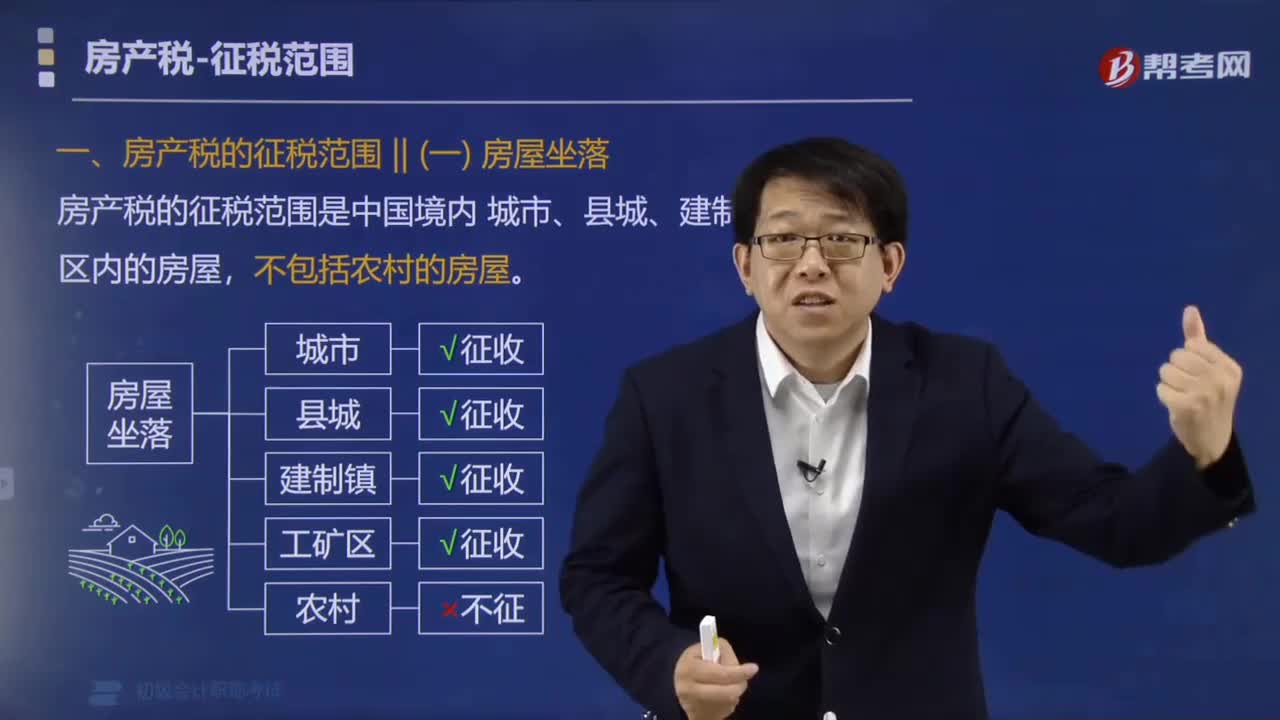

房產(chǎn)稅的征稅范圍名片具體指開征房產(chǎn)稅的地區(qū)。房產(chǎn)稅暫行條例規(guī)定,房產(chǎn)稅在城市、縣城、建制鎮(zhèn)和工礦區(qū)征收。

城市、縣城、建制鎮(zhèn)、工礦區(qū)的具體征稅范圍,由各省、自治區(qū)、直轄市人民政府確定。

1. 從地理位置上:房產(chǎn)稅的征稅范圍是城市、縣城、建制鎮(zhèn)和工礦區(qū)內的房屋,不包括農(nóng)村。

2. 從征稅對象上:指房屋。

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·多選題】下列關于房產(chǎn)稅的說法中錯誤的有( )。

A.房產(chǎn)稅的征稅范圍為城市、縣城、建制鎮(zhèn)、農(nóng)村和工礦區(qū)的房屋

B.給排水管道、電梯、暖氣設備、中央空調屬于以房屋為載體不可移動的附屬設施,應計入房產(chǎn)原值,計征房產(chǎn)稅

C.從價計征的房產(chǎn)稅,以房產(chǎn)原值為計稅依據(jù)

D.房產(chǎn)稅在房產(chǎn)所在地繳納

【答案】AC

【解析】房產(chǎn)稅的征稅范圍為城市、縣城、建制鎮(zhèn)和工礦區(qū)的房屋。位于農(nóng)村的房屋,不屬于房產(chǎn)稅征稅范圍,不征收房產(chǎn)稅,因此A選項錯誤。從價計征的房產(chǎn)稅,以房產(chǎn)余值為計稅依據(jù),因此C選項錯誤。

225

225

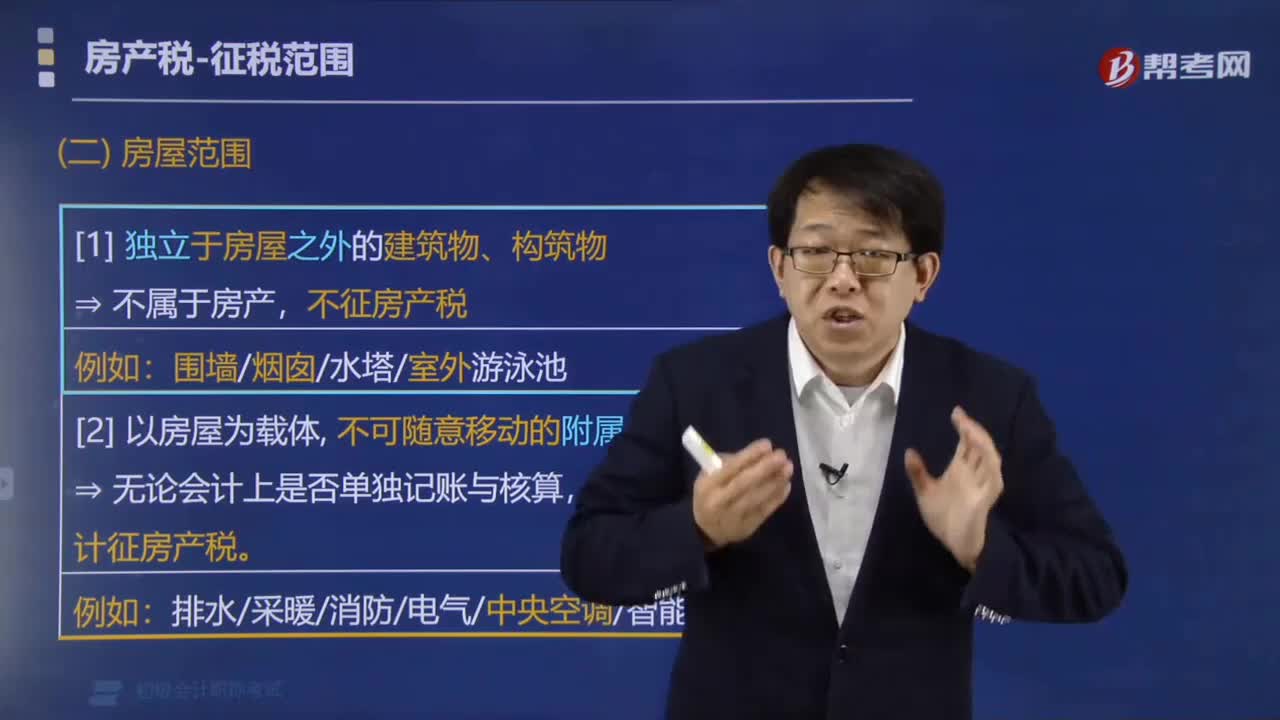

哪些建筑物不屬于房產(chǎn)稅征稅范圍?:哪些建筑物不屬于房產(chǎn)稅征稅范圍?不可隨意移動的附屬設備和配套設施,都應計入房產(chǎn)原值,【說明】房屋改擴建和更換設備設施:相應增加房屋的原值。(2)更換房屋附屬設備和配套設施的,將新的設備設施價值計入房產(chǎn)原值。并扣減舊的設備設施的價值。(3)更新附屬設備和配套設施中易壞、常換的零配件,更新后不再計入房產(chǎn)原值。不屬于房產(chǎn)稅征稅范圍的有( )。B.農(nóng)村用于出租的房產(chǎn)。

79

79

房產(chǎn)稅的征稅范圍有哪些?:房產(chǎn)稅的征稅范圍有哪些?房產(chǎn)稅的征稅范圍名片具體指開征房產(chǎn)稅的地區(qū)。房產(chǎn)稅在城市、縣城、建制鎮(zhèn)和工礦區(qū)征收。城市、縣城、建制鎮(zhèn)、工礦區(qū)的具體征稅范圍,房產(chǎn)稅的征稅范圍是城市、縣城、建制鎮(zhèn)和工礦區(qū)內的房屋,A.房產(chǎn)稅的征稅范圍為城市、縣城、建制鎮(zhèn)、農(nóng)村和工礦區(qū)的房屋,計征房產(chǎn)稅。C.從價計征的房產(chǎn)稅,以房產(chǎn)原值為計稅依據(jù),D.房產(chǎn)稅在房產(chǎn)所在地繳納。

308

308

房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應納稅額=房產(chǎn)租金收入×稅率(12%)。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料